Sub Topik

Mungkin ramai yang tak tahu, bahawa salah satu sektor yang popular dalam pelaburan saham di Bursa Malaysia adalah sektor ayam dan telur ayam. Ya betul, sektor ayam dan telur ayam.

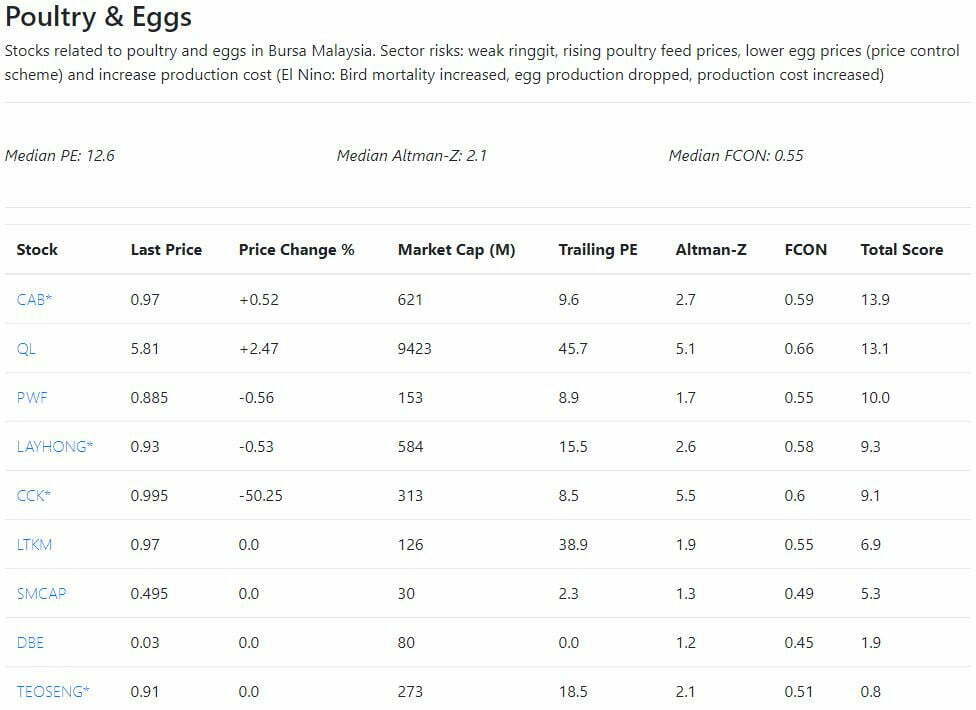

Di antara nama-nama syarikat yang terlibat dalam sektor ayam dan telur ayam adalah:

Sumber: iSaham

Untuk kajian dan sumber inspirasi kita hari ini, kita akan melihat secara spesifik kepada saham syarikat CCK Consolidated Holdings Berhad.

Siapakah Sebenarnya CCK Ni?

Nama penuhnya adalah CCK Consolidated Holdings Berhad, dan mempunyai pejabat di Kuching, Sarawak.

CCK Consolidated Holdings Berhad (396692-T)

Lot 999, Section 66, Jalan Keluli

Bintawa Industrial Estate

93450 Kuching, Sarawak, East Malaysia

EMAIL : [email protected]

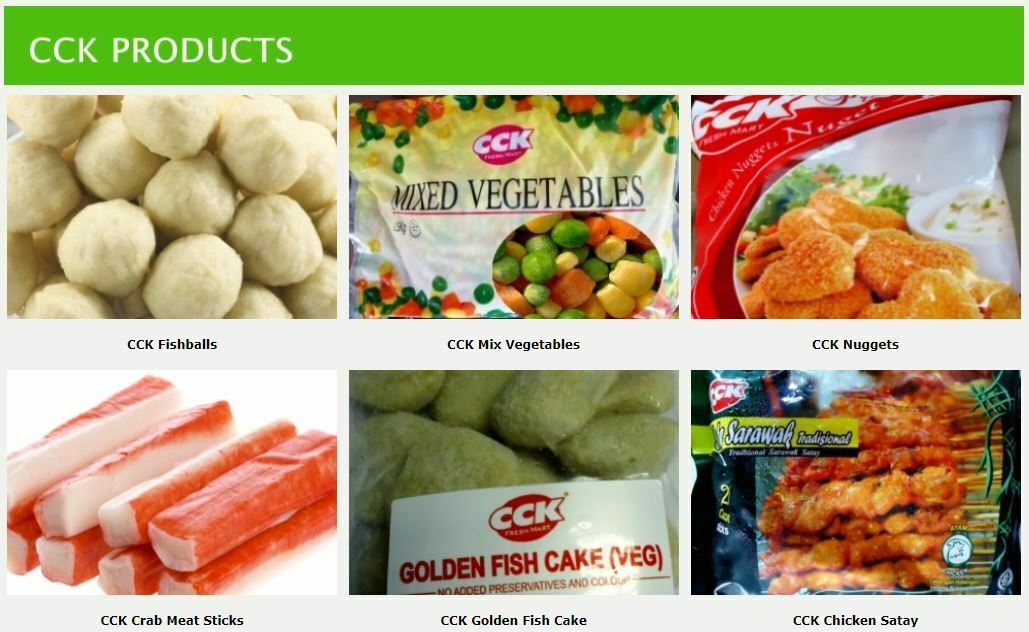

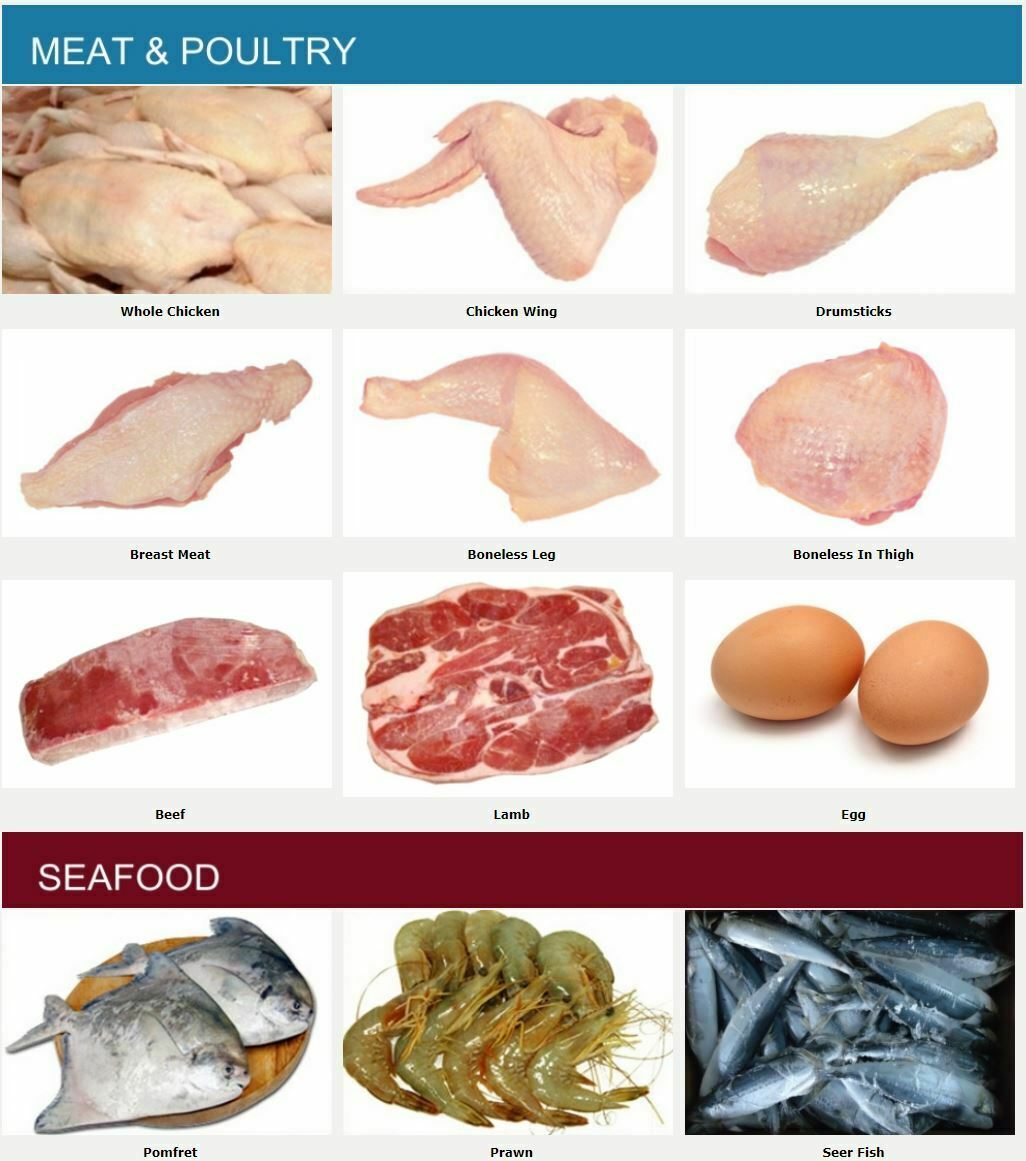

Produk Keluaran CCK

Sumber: Laman Web CCK

Banyak sebenarnya produk keluaran CCK ni, cuma mungkin kita yang tak perasan bila membeli-belah di pasaraya. Selain daripada ayam dan telur ayam; ada juga bebola ikan, nuget, jejari ketam, sate, daging lembu, kambing, ikan serta udang. CCK juga sedang mengembangkan rangkaian pasar raya mereka di bawah jenama CCK Fresh Mart.

Prestasi jualan tahunan syarikat juga boleh tahan:

2014 – RM494 juta

2015 – RM559 juta

2016 – RM615 juta

Harga Saham Setahun Kebelakangan

Sumber: Bursa Marketplace

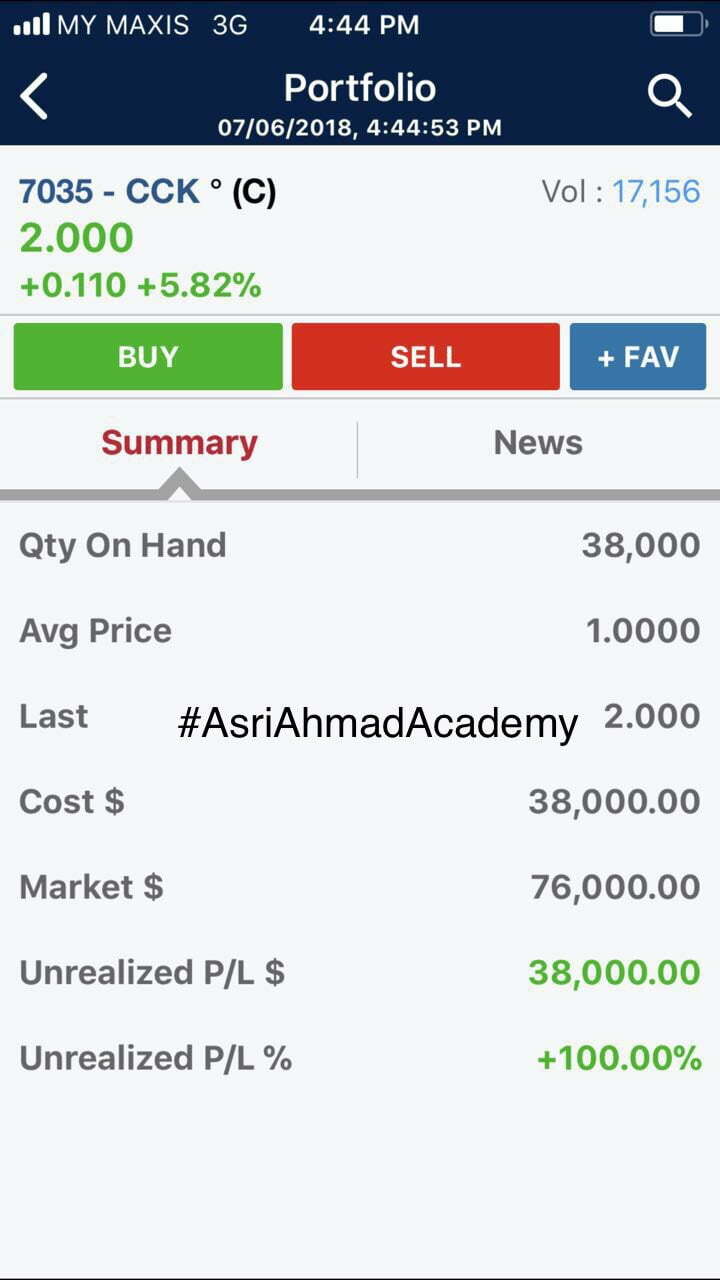

Keuntungan Sudah 100%

Berikut merupakan perkongsian portfolio saham CCK dari alumni Asri Ahmad Academy, Puan Roslinah Laikoi. Beliau mula membeli saham ini semasa harganya RM1 dan kini harganya telah menjadi RM2. Menurut beliau lagi, saham CCK ini untuk ‘diperam’ jangka masa panjang. Maknanya beliau mungkin belum menjual lagi saham tersebut. Nak tunggu berapa peratus agaknya tu baru nak jual?

Slowly but surely.

Jika ada ilmu, macam-macam boleh buat.

Simpan peram buat pekasam boleh

Jual beli jual beli pun boleh.

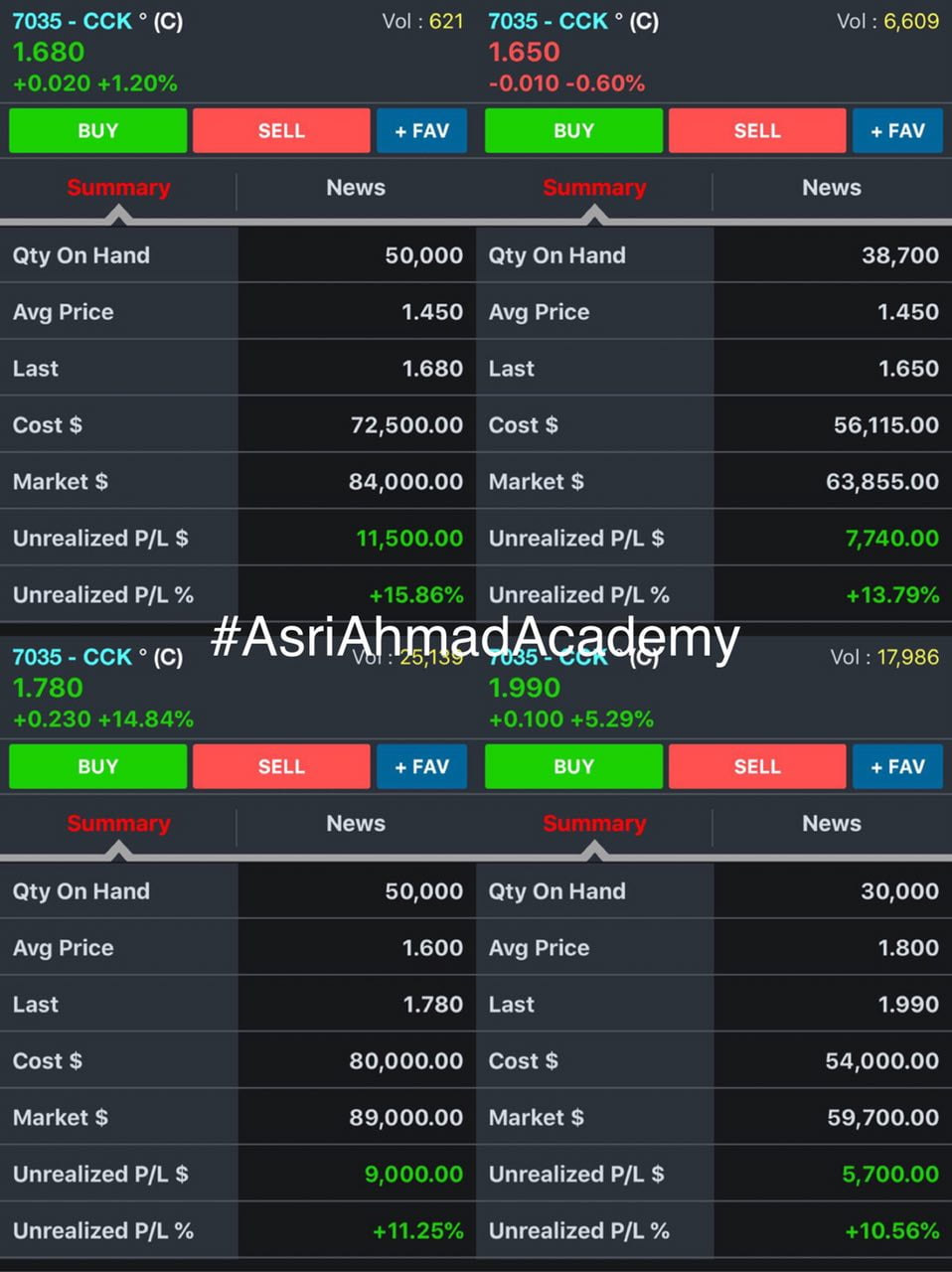

Berikut merupakan panduan nak baca portfolio saham di atas:

Qty on Hand – Bilangan unit saham yang dibeli

Avg Price – Harga saham semasa dibeli

Last – Harga semasa saham

Cost – Qty on Hand X Avg Price

Market – Qty on Hand X Last

Unrealized P/L $ – Nilai untung/rugi semasa

Unrealized P/L % – Peratus untung/rugi semasa

Keuntungan Hasil Beli-Jual, Beli-Jual

Beliau turut berkongsi beberapa bukti bagaimana keuntungan juga boleh dibuat dalam jangka masa pendek. Jika nak berjaya buat duit cepat sebegini perlu ada ilmu Teknikal Analisis, tahu bila nak beli dan bila nak jual.

Jangan takut tengok modal yang digunakan, poket kita tak sama. Tak kisahlah ada modal RM1,000 atau RM10,000, apa yang penting adalah mendapat ROI atau pulangan yang baik.

Rakyat Malaysia Suka Makan Ayam

Memang tidak dinafikan, rakyat Malaysia memang sangat suka makan ayam dan telur ayam. Mungkin sektor ayam di Bursa Malaysia tidaklah sepopular sektor Oil & Gas, Getah, Semikonduktor, Teknologi dan sebagainya, namun ia masih berpotensi memberikan pulangan yang cukup lumayan.

Samada sebagai seorang pelabur, peram sampai lebam. Atau sebagai seorang pedagang, jual beli dalam masa seminggu atau sebulan. Ini hanyalah contoh, kami tidak memberi sebarang saranan untuk membeli saham ini.