Kredit Gambar: World Orgs

Sub Topik

Bursa Malaysia mempunyai lebih daripada 900 syarikat tersenarai dan ada lebih daripada 10 sektor industri. Sebagai seorang pelabur, kita perlu bijak dalam memilih kaunter saham yang mempunyai asas fundamental yang sihat.

Elakkan daripada terlibat dengan syarikat yang dikategorikan sebagai syarikat bermasalah iaitu dalam kategori GN3 dan PN17. Persoalannya, bagaimana untuk memilih syarikat yang mempunyai asas fundamental yang sihat?

Perkara pertama untuk melihat syarikat yang mempunyai asas fundamental yang sihat adalah dengan melihat prestasi kewangan syarikat. Kriteria penting sebagai kayu ukur adalah keuntungan bersih syarikat dan kedua adalah aliran tunai.

Kedua-dua kriteria ini sangat penting untuk memastikan syarikat kekal beroperasi dan berkembang pesat di masa akan datang.

Mari kita gunakan kajian kes ke atas syarikat QES Group Berhad.

1. Keuntungan Bersih

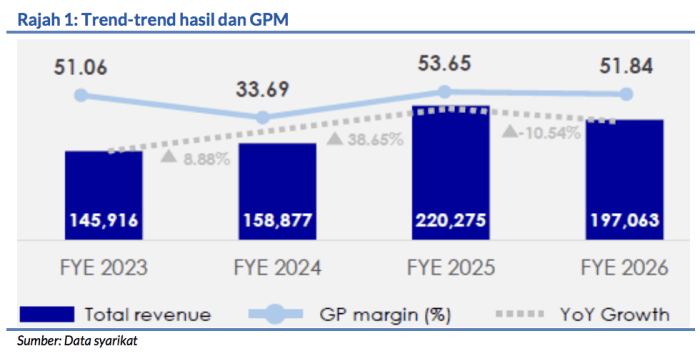

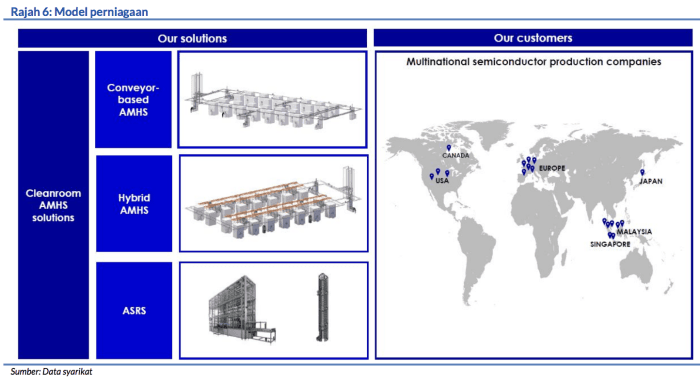

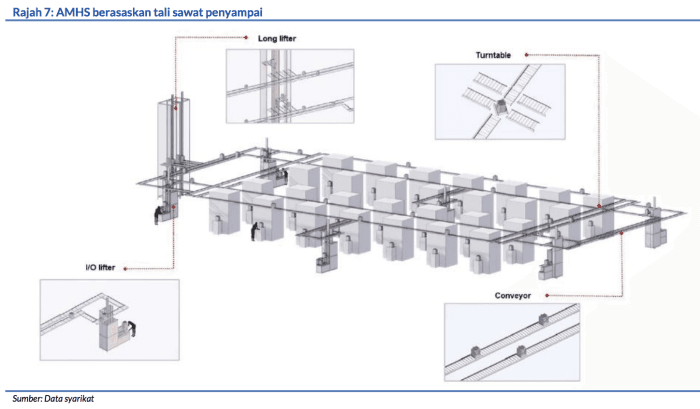

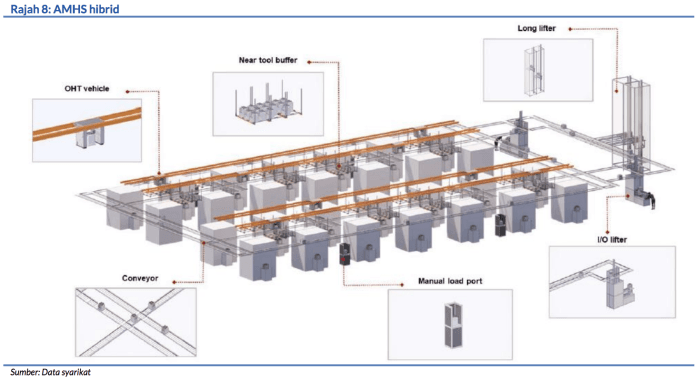

Syarikat QES merupakan syarikat yang mempunyai kepakaran dalam membina, mengedar, memeriksa dan menguji alatan untuk mesin semikonduktor seperti automated handling equipment. Kriteria pertama iaitu keuntungan bersih syarikat QES menunjukan peningkatan yang baik.

Pada suku kedua tahun 2019, QES mencatatkan kerugian sebanyak RM 1.5 juta. Namun selepas daripada itu, syarikat QES kembali untung pada suku tahun seterusnya.

Pertumbuhan yang ketara dapat dilihat pada tahun 2020 di mana QES berjaya mengekalkan keuntungan walaupun dalam keadaan ekonomi yang tidak baik.

Pada suku tahun pertama 2021, QES mencatatkan pertumbuhan keuntungan hampir 100% dari 4.8% ke pada 13.2% pada tahun 2021. Ini menunjukkan QES mempunyai asas fundamental yang sangat baik.

2. Aliran Tunai

Kriteria kedua juga menunjukkan prestasi yang baik dengan aliran tunai positif pada kadar 80%. Sepanjang diapungkan di pasaran saham iaitu dalam tempoh 5 tahun, QES hanya mencatatkan aliran tunai negatif pada tahun 2019.

Selain daripada itu, QES mengekalkan aliran tunai yang baik. Peningkatan ketara dalam dilihat pada tahun 2020 iaitu daripada aliran tunai negatif, QES mencatatkan aliran tunai tertinggi sejak diapungkan.

Dua kriteria ini memainkan peranan yang penting untuk memastikan syarikat boleh bertahan dalam fasa ekonomi yang tidak stabil.

Bagi pelabur yang ingin mencari syarikat yang kukuh dan mampu untuk berkembang di masa akan datang, dua kriteria ini cukup untuk dikaji dan dianalisis sebagai permulaan.

Selain daripada formula CANSLIM, pelabur boleh mengaplikasikan cara muda melihat dua kriteria yang diterangkan di atas.

Kesannya Kepada Harga Saham QES?

Harga saham pun steady naik sejak dari pertengahan tahun 2020. Seolah-olah dapat mengesan peningkatan tahap prestasi kewangan syarikat QES ini.

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.

Bila dah dapat rentak dalam dunia pelaburan saham ini, mesti kita bersemangat nak capai tujuan utama kita iaitu nak menggandakan duit pelaburan. Betul tak?

Untuk jadi pelabur atau pedagang yang bijak pilih saham berkualiti, kita tak boleh main rasa hati semata-mata. Kena kuasai asas:

- Analisis Fundamental – faham bisnes, untung rugi, hutang, prospek.

- Analisis Teknikal – faham pergerakan harga, trend dan timing beli/jual.

Di sinilah datangnya formula CANSLIM. Pernah dengar tak?

Ini antara formula pemilihan saham yang popular seluruh dunia, diperkenalkan oleh pelabur tersohor William J. O’Neil. Ramai gunakan CANSLIM sebagai “sistem tapisan” untuk cari saham yang berpotensi, bukan sekadar teka-teka ikut kawan.

Kami sendiri pun gunakan formula yang sama bila nak pilih saham.

Cuma syaratnya satu: kena faham dulu logik di sebalik setiap huruf C-A-N-S-L-I-M.

Dalam ebook CANSLIM ini kami detailkan lagi ceritanya -> http://thekapital.my/Ebook-CANSLIM