Sub Topik

- 23% responden memilih Program Perumahan Rakyat 1Malaysia (PR1MA) sebagai inisiatif perumahan mampu milik yang memenuhi aspirasi mereka.

- 59% menyatakan bahawa pembayaran sewa sepatutnya diambil kira dalam skor kredit mereka.

- 74% lebih terbuka untuk menggunakan Skim Jaminan Kredit Perumahan (HCGS) jika pinjaman rumah kadar tetap ditawarkan melalui skim tersebut.

KUALA LUMPUR, 21 FEBRUARI 2024 — PropertyGuru Malaysia telah mengumumkan Kajian Sentimen Pengguna (CSS) H1 2024, yang mendedahkan bahawa 30% daripada responden merancang untuk membeli hartanah dalam tempoh dua tahun akan datang. Dalam kalangan kumpulan ini, 60% mempertimbangkan untuk membeli rumah bernilai RM400k atau kurang, terutamanya golongan berpendapatan rendah dan generasi muda di Malaysia.

Sheldon Fernandez, Pengurus Negara, PropertyGuru Malaysia (PropertyGuru.com.my dan iProperty.com.my), berkongsi, “Kajian Sentimen Pengguna (CSS) H1 2024 menyerlahkan permintaan tinggi berterusan untuk perumahan mampu milik, terutamanya di kalangan pekerja berpendapatan rendah dan keluarga muda. Walau bagaimanapun, adalah penting untuk diingat bahawa Pandangan Pasaran Hartanah Malaysia PropertyGuru 2024 menunjukkan penurunan suku kepada suku sebanyak 7.4% dalam Indeks Permintaan Jualan pada Q4 2023. Ini menunjukkan bahawa walaupun niat untuk membeli ada, tetapi pelaksanaannya mungkin terjejas oleh pelbagai faktor seperti ketidakpastian ekonomi dan kenaikan kadar faedah.”

“Kajian kami juga menunjukkan 60% daripada responden bersetuju bahawa peningkatan kadar cukai perkhidmatan, seperti yang diperkenalkan dalam Bajet 2024, akan mempengaruhi kos pembelian hartanah. Ini akan menyebabkan pembeli menjadi lebih peka terhadap harga dan berhati-hati dalam keputusan pembelian mereka. Selain itu, harga yang tinggi telah mengalih minat pembeli ke arah pasaran sewa. Trend sewa telah mengekalkan permintaan yang kuat sepanjang 2023 dan dijangka meningkat dalam tempoh yang terdekat. Apabila pasaran berkembang, adalah penting bagi pemain industri untuk memahami keutamaan dan trend pengguna semasa. Ini akan membolehkan mereka menyesuaikan tawaran hartanah mereka dan menyumbang kepada pembangunan perumahan mampu milik untuk rakyat Malaysia.”

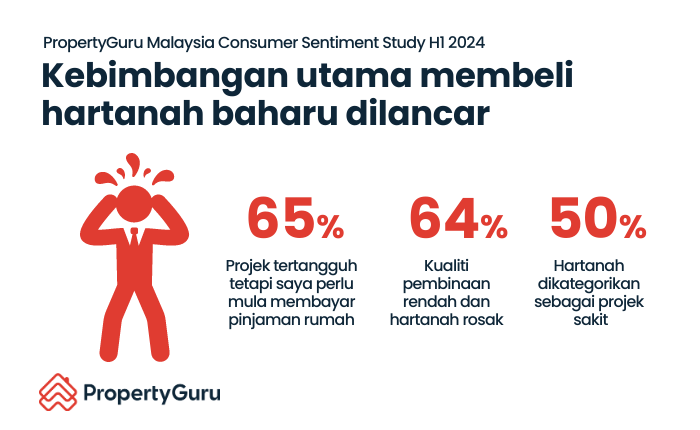

Cabaran Pembelian: Kelewatan Pembinaan Projek dan Kualiti Pembinaan Rendah adalah Kebimbangan Utama

Selain daripada kebimbangan kewangan, bakal pembeli rumah menyatakan kebimbangan tentang kelewatan pembinaan projek (65%) dan kualiti pembinaan rendah (64%) apabila mempertimbangkan hartanah yang baru dilancarkan. Kebimbangan ini menonjolkan kepentingan pengurusan projek dan kawalan kualiti, serta keperluan pemaju hartanah untuk menangani isu-isu ini bagi menarik perhatian bakal pembeli rumah.

“Menurut Kementerian Perumahan dan Kerajaan Tempatan (KPKT), sebanyak 481 projek sakit dan 112 projek terbengkalai telah dikenal pasti di seluruh negara menjelang Jun 2023. Oleh itu, tidak menghairankan bahawa 66% daripada responden menuntut penguatkuasaan yang lebih baik oleh pihak berkuasa bagi memastikan pematuhan tertinggi semasa tempoh liabiliti kecacatan (DLP). Demikian juga, 66% menyatakan keperluan untuk penubuhan Dana Jaminan Pemaju untuk melindungi pembeli daripada kehilangan dana disebabkan kebankrapan atau aktiviti penipuan oleh pemaju. Penemuan ini menegaskan kepentingan dasar perumahan yang lebih kuat untuk melindungi kepentingan pembeli dan meningkatkan keyakinan dalam pasaran hartanah,” tambah Sheldon.

Kemampuan: Program Perumahan Meringankan Cabaran Memiliki Rumah

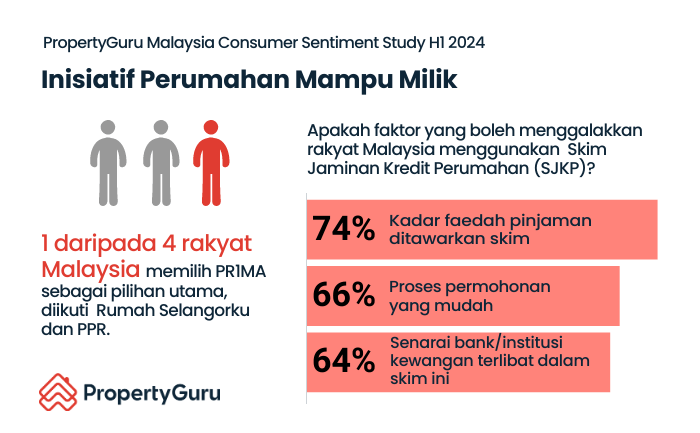

Apabila ditanya tentang inisiatif perumahan yang dilihat sebagai paling berguna, Program Perumahan Rakyat 1Malaysia (PR1MA) menjadi pilihan utama bagi 23% daripada responden, terutamanya mereka yang berpendapatan sederhana dalam lingkungan usia 30-an. Rumah Selangorku dipilih oleh 15% responden, terutamanya mereka yang berkahwin dengan anak. Akhir sekali, Projek Perumahan Rakyat (PPR) dipilih oleh 14% responden, terutamanya mereka dari golongan berpendapatan rendah. Penemuan ini menekankan keperluan untuk kerajaan menilai semula inisiatif perumahan bagi memenuhi kehendak kumpulan demografi yang pelbagai. Mereka juga harus bekerjasama dengan institusi kewangan untuk menawarkan kadar pinjaman yang menarik, dan mengemaskini dasar-dasar bagi memenuhi keperluan perumahan akan datang.

Walaupun inisiatif-inisiatif ini memberikan sokongan penting dalam merealisasikan aspirasi perumahan rakyat Malaysia, kajian PropertyGuru Malaysia menyerlahkan cabaran yang dihadapi individu ketika memohon skim-skim tersebut. Cabaran paling biasa, dilaporkan oleh 46% daripada responden, ialah kesukaran mendapatkan pembiayaan rumah. Ini menunjukkan bahawa walaupun terdapatnya beberapa skim perumahan, kekangan kewangan disebabkan oleh sejarah kredit yang buruk tetap menjadi halangan bagi ramai bakal pembeli rumah.

“Dalam kalangan penyewa atau mereka yang ingin menyewa, 59% menyatakan bahawa pembayaran sewa harus diambil kira dalam skor kredit mereka. Perkara ini boleh memberikan peluang kepada bakal pembeli rumah untuk membina profil kredit yang kukuh, terutamanya dalam hal membayar hutang. Mengambil kira bahawa ramai orang muda mungkin tidak mempunyai tanggungjawab seperti membayar pinjaman kereta atau pinjaman pendidikan, sejarah kredit mereka mungkin dilihat sebagai terhad. Inisiatif skor kredit ini berpotensi untuk membantu mereka meningkatkan profil kewangan pada tahap yang lebih tinggi,” tambah Sheldon.

Sementara itu, 74% responden lebih terbuka kepada mengguna Skim Jaminan Kredit Perumahan (SJKP) jika pinjaman rumah kadar tetap ditawarkan melalui skim tersebut. Ini menunjukkan keperluan bagi kerajaan untuk memperhalusi insentif perumahan sedia ada agar dapat dimanfaatkan secara efektif oleh bakal pembeli rumah. Selain itu, 66% daripada responden akan lebih cenderung untuk memohon SJKP jika proses permohonan dipermudahkan dan melibatkan bank atau institusi kewangan (64%). Penemuan ini mendedahkan kepentingan kelancaran dan aksesibiliti dalam mempromosikan inisiatif perumahan kepada semua.

Keberkesanan Kos: Pilihan Responden dalam Ciri-ciri Hartanah

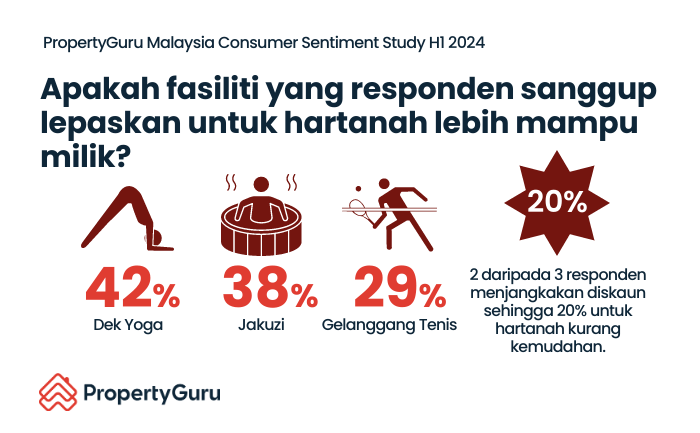

Bagi menurunkan harga jualan hartanah kediaman, 37% responden berpendapatan rendah dan 40% responden berpendapatan sederhana bersedia untuk mengabaikan beberapa kemudahan. Ini termasuk dek yoga (42%), jakuzi (38%), gelanggang tenis (29%), kolam renang (24%), gimnasium, dan tempat letak kereta yang ditetapkan (23%). Penemuan ini mencerminkan perubahan dalam keutamaan pengguna ke arah rasional yang berorientasikan nilai, menekankan ciri-ciri hartanah yang penting sambil mematuhi bajet tersendiri. Sementara itu, 62% responden, terutamanya dalam kalangan berpendapatan sederhana, percaya bahawa rumah dengan ciri-ciri hijau akan membantu mengurangkan kos operasi hartanah dalam jangka panjang.

Sewa: Perubahan dalam Keutamaan Perumahan

50% daripada mereka yang bercadang untuk membeli rumah selepas satu tahun atau mereka yang tidak mempunyai niat membeli, mempunyai rancangan untuk menyewa pada masa depan. Ini terutamanya popular dalam kalangan generasi muda Malaysia. Di antara mereka yang bercadang untuk menyewa, 69% memperuntukan RM1,500 atau kurang bagi bajet sewa bulanan. Sementara itu, lebih daripada 90% penyewa semasa membayar jumlah yang sama dan 35% daripada mereka yang berpendapatan rendah membayar kurang dari RM500 sebulan. Adalah penting bagi pihak kerajaan untuk mengetahui bahawa penyewa juga menghadapi cabaran mencari perumahan dalam lingkungan bajet mereka.

Sementara itu, 29% penyewa semasa sedang mempertimbangkan untuk meneruskan tempoh sewa mereka sehingga dua tahun sebelum membeli rumah. Ini disebabkan oleh pelbagai faktor seperti simpanan yang tidak mencukupi untuk membeli hartanah (74%), peningkatan harga hartanah (33%), dan tiada keperluan segera untuk membeli hartanah (29%). Kajian juga menekankan bahawa dalam kalangan penyewa dan mereka yang ingin menyewa, 48% berasa bahawa keperluan deposit 2+1 merupakan beban kewangan, manakala 45% menghadapi kesulitan dalam perundingan harga sewa. Situasi ini memerlukan perubahan dasar bagi menangani cabaran-cabaran demi menjadikan pasaran sewa lebih mudah diakses dan telus .

Apabila membicarakan tentang harapan pengawalseliaan sekitar pasaran sewa, 53% daripada responden menyokong penyertaan skim sewa beli (RTO) dalam Kajian Separuh Penggal Rancangan Malaysia Ke-12. Skim ini membolehkan penyewa membina ekuiti dari semasa ke semasa dan pada akhirnya memiliki hartanah bagi mereka yang tidak mampu menanggung kos pendahuluan. Tambahan lagi, 36% menyatakan ketidakupayaan untuk menyimpan wang pendahuluan sebagai faktor utama. Skim ini mungkin membantu mempromosikan pilihan sewa mampu milik yang memenuhi keperluan kewangan penyewa sambil membenarkan mereka memiliki hartanah pada masa hadapan kelak.

“Berdasarkan penemuan kajian, adalah jelas bahawa kerajaan dan pemaju mempunyai peranan penting dalam memenuhi keperluan pengguna hartanah yang sedang berubah di Malaysia. Permintaan yang besar untuk hartanah bawah RM400,000 menekankan keperluan bagi pemaju melancarkan lebih banyak pilihan perumahan mampu milik yang disokong oleh insentif kerajaan. Selain itu, kerajaan perlu menilai semula skim-skim perumahan mampu milik sedia ada bagi meningkatkan keberkesanan mereka dan memastikan mereka lebih menarik dan mudah diakses. Hal ini boleh menggalakkan lebih banyak bakal pembeli rumah untuk memohon. Dengan kelestarian menjadi faktor utama dalam keputusan pembelian, pemaju digalakkan untuk menyertakan lebih banyak ciri-ciri hijau pada projek mereka. Pada masa yang sama, kerajaan harus mempertimbangkan insentif cukai kelestarian bagi menggalakkan penyertaan lebih banyak pemaju. Penemuan ini menyediakan asas bagi membentuk pasaran hartanah yang lebih inklusif dan mampan di Malaysia,” kata Sheldon.

Banyak perkara yang perlu anda ambil tahu sebelum memiliki rumah.

InshaAllah, kami berhasrat untuk berkongsi ilmu yang kami ada mengenai hartanah kepada pembaca setia Majalah Labur.

Kunci pertama sebelum beli rumah adalah ilmu, ilmu dan ilmu.

Lebih awal belajar, lebih cepat dapat menilai sesebuah rumah.Jika berminat boleh isi borang .

ILMU PREMIUM HARTANAHSEKARANG!