Sub Topik

Berikut merupakan penerangan oleh Kementerian Kewangan berhubung pelaksanaan semakan kadar Cukai Jualan (CJ) dan peluasan skop Cukai Perkhidmatan (CP) mulai 1 Julai 2025 yang bertujuan mengukuhkan kedudukan fiskal negara dengan meningkatkan hasil dan meluaskan asas percukaian

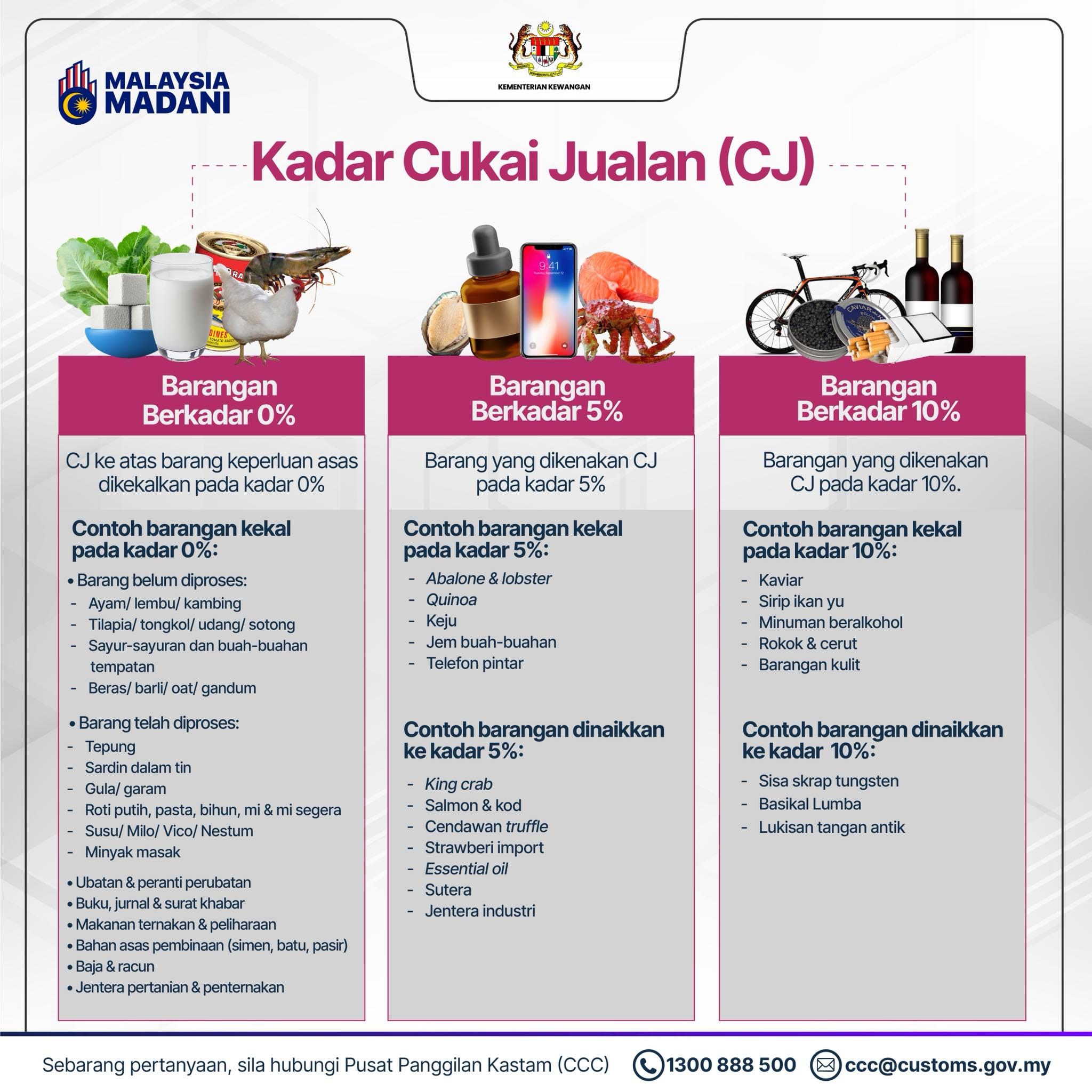

Cukai Jualan

- i. Di bawah semakan kadar Cukai Jualan (CJ), barangan keperluan asas harian berkadar CJ 0 peratus yang dikekalkan adalah seperti ayam, lembu, kambing, ikan, udang, sotong, sayuran, buah-buahan tempatan, beras, barli, oat, gandum, tepung, sardin tin, gula, garam, roti putih, pasta, bihun, mi, mi segera, susu, minyak masak, ubat, peranti perubatan, buku, jurnal, surat khabar dan makanan haiwan peliharaan. CJ 0 peratus juga dikekalkan bagi bahan asas pembinaan seperti simen, batu dan pasir serta input sektor pertanian seperti baja, racun, jentera pertanian dan penternakan.

- ii. Kerajaan MADANI mengambil langkah untuk tidak mengenakan CJ ke atas barangan keperluan asas harian supaya tidak memberi kesan secara langsung kepada kos sara hidup majoriti rakyat dan kadar inflasi kekal terkawal.

- iii. Semakan semula CJ melibatkan barangan pilihan tertentu telah dinaikkan dari kadar CJ 0 peratus ke CJ 5 peratus seperti king crab (ketam besar), ikan salmon, ikan kod, cendawan truffle, buah-buahan import, minyak pati, kain sutera dan jentera industri.

- iv. Beberapa barangan pilihan premium telah dinaikkan kepada CJ 10 peratus seperti basikal lumba dan lukisan tangan antik.

2. Cukai Perkhidmatan

Di bawah peluasan skop cukai perkhidmatan (CP), skop CP sedia ada akan diperluaskan meliputi enam jenis perkhidmatan iaitu sewaan atau pajakan, kerja pembinaan, kewangan, jagaan kesihatan swasta, pendidikan dan kecantikan.

- i. Perkhidmatan sewaan atau pajakan – CP akan dikenakan pada kadar 8 peratus bagi syarikat penyedia perkhidmatan yang mencapai nilai ambang iaitu RM500,000 jumlah pendapatan sewaan atau pajakan. Kerajaan MADANI menyediakan kemudahan pengecualian CP seperti berikut:

- a) perkhidmatan sewaan atau pajakan ke atas bangunan kediaman, bahan bacaan, pajakan kewangan dan aset ketara di luar Malaysia;

- b) penyewa yang merupakan perusahaan mikro, kecil dan sederhana (PMKS) dengan jualan tahunan kurang RM500,000;

- c) perniagaan kepada perniagaan (B2B) dan pelepasan kumpulan (group relief) bagi mengelakkan kesan cukai berganda; dan

- d) kontrak tidak boleh disemak diberikan pengecualian 12 bulan daripada tarikh kuat kuasa.

- ii. Perkhidmatan kerja pembinaan – CP akan dikenakan pada kadar 6 peratus bagi syarikat penyedia perkhidmatan yang mencapai nilai ambang iaitu RM1.5 juta. Kerajaan MADANI menyediakan layanan khas seperti berikut:

- a) Nilai ambang yang lebih tinggi pada RM1.5 juta bagi meringankan beban pematuhan cukai kontraktor kecil dan sederhana;

- b) CP tidak dikenakan ke atas bangunan kediaman dan kemudahan awam berkaitan rumah kediaman;

- c) Pengecualian B2B bagi mengelakkan kesan cukai berganda; dan

- d) kontrak tidak boleh disemak diberikan pengecualian 12 bulan daripada tarikh kuat kuasa.

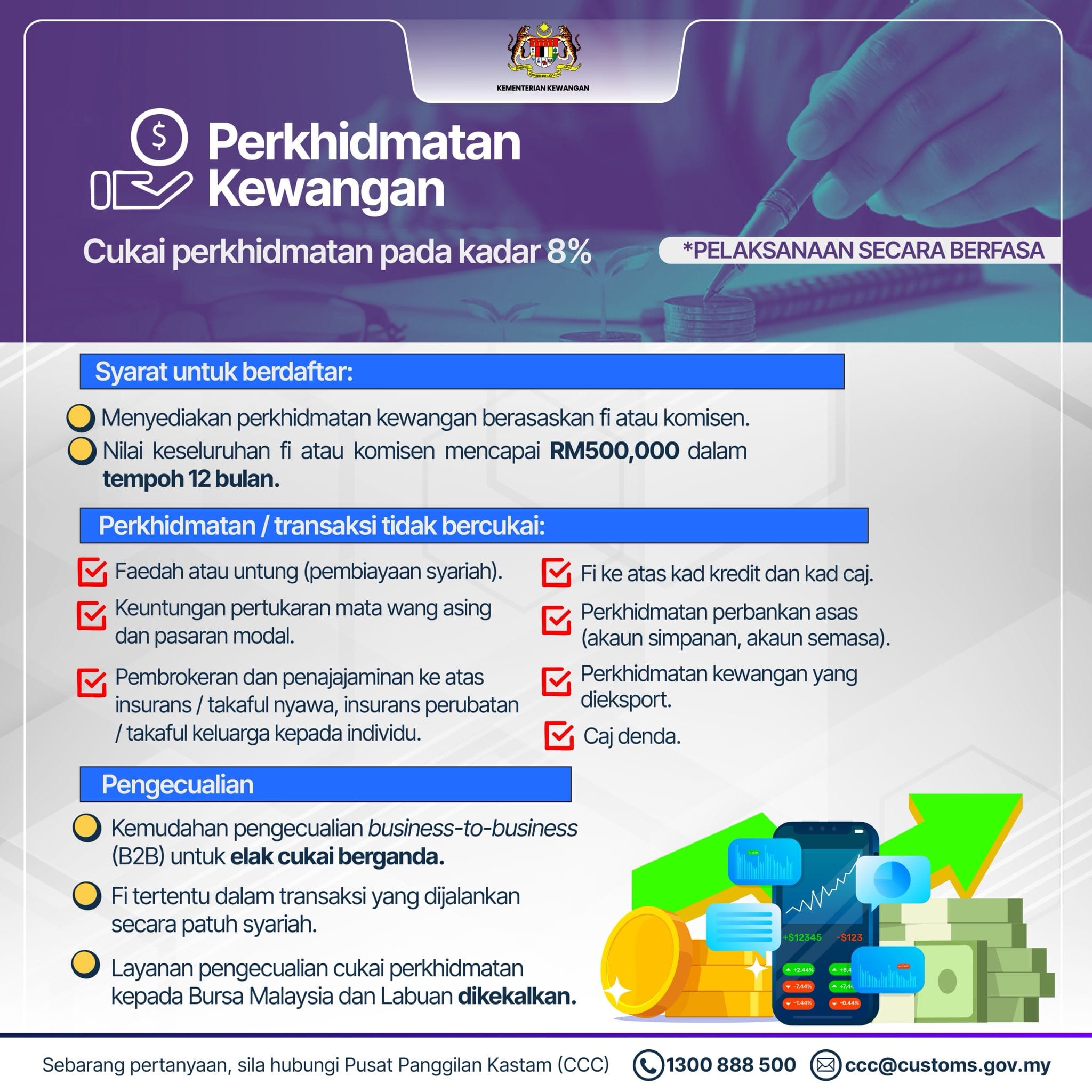

- iii. Perkhidmatan kewangan – CP akan dikenakan pada kadar 8 peratus ke atas perkhidmatan kewangan berasaskan fi atau komisyen. Kerajaan MADANI menyediakan layanan khas seperti berikut:

- a) Perkhidmatan kewangan asas untuk rakyat kekal tidak dikenakan CP termasuk perbankan asas serta bayaran berasaskan faedah atau untung dalam prinsip pembiayaan syariah;

- b) Perkhidmatan kewangan lain yang tidak dikenakan CP adalah keuntungan pertukaran mata wang asing dan pasaran modal, caj atau bayaran yang bersifat punitif, urus niaga kiriman wang keluar Malaysia, fasiliti kewangan yang berhubung secara langsung dengan barang yang dieksport, caj kepada ejen kiriman wang di luar Malaysia atas urus niaga kiriman wang ke dalam Malaysia dan perkhidmatan pembrokeran atau penajajaminan berkaitan insurans/takaful nyawa, perubatan dan takaful keluarga bagi individu; dan

- c) Pengecualian B2B bagi mengelakkan kesan cukai berganda, fi yang dijalankan secara patuh syariah serta penyedia perkhidmatan untuk Bursa Malaysia dan Labuan.

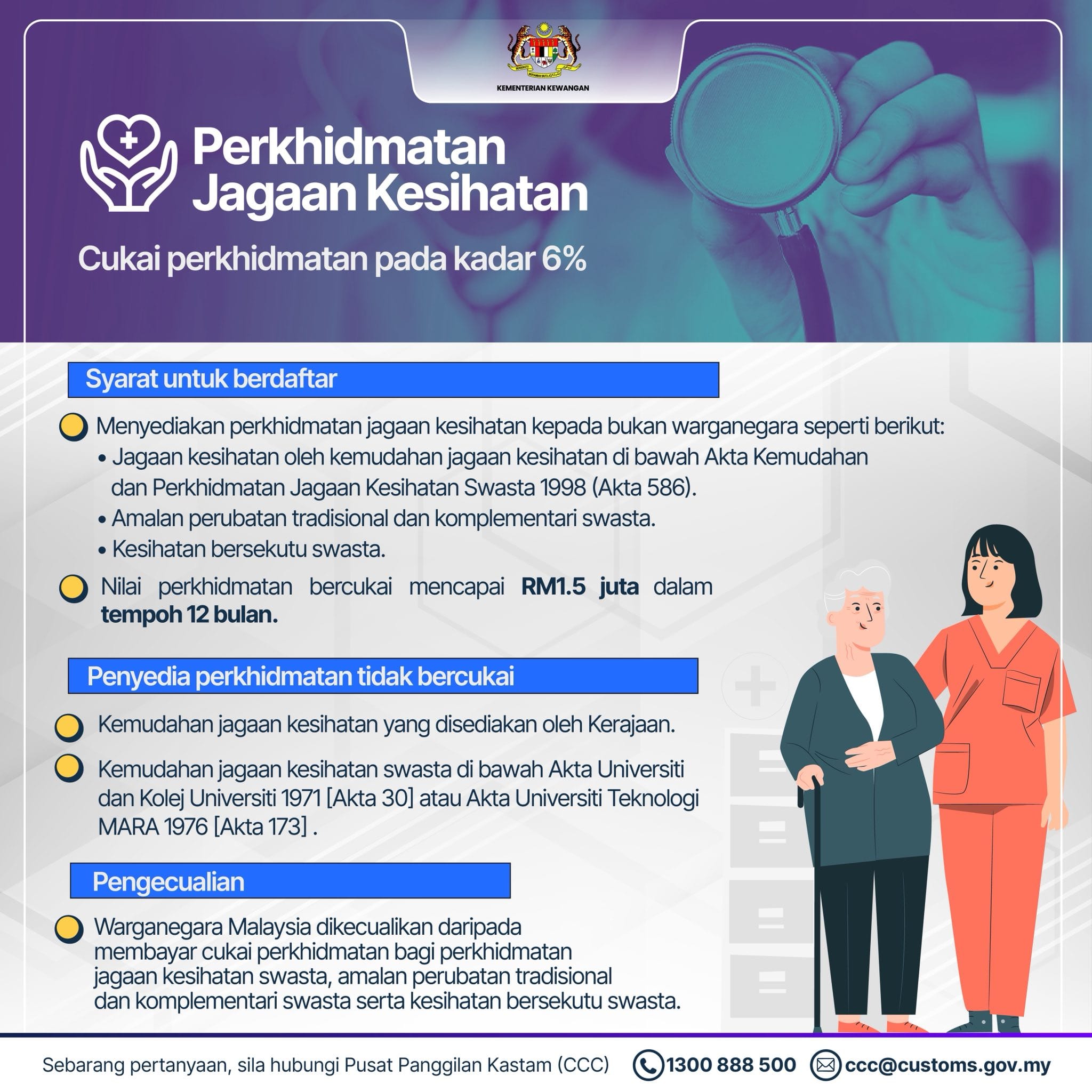

- iv. Perkhidmatan jagaan kesihatan swasta – CP akan dikenakan pada kadar 6 peratus ke atas perkhidmatan jagaan kesihatan swasta, amalan tradisional dan komplimentari dan kesihatan bersekutu kepada bukan warganegara bagi penyedia perkhidmatan yang mencapai nilai ambang iaitu RM1.5 juta. Kerajaan MADANI menyediakan layanan khas seperti berikut:

- a) Warganegara Malaysia dikecualikan daripada membayar CP bagi perkhidmatan jagaan kesihatan awam dan swasta serta amalan tradisional dan komplimentari meliputi Perubatan Tradisional Melayu, Perubatan Tradisional Cina, Perubatan Tradisional India, Perubatan Islam, Homeopati, Kiropraktik, dan Osteopati;

- b) Kerajaan MADANI prihatin terhadap kebimbangan dan keresahan rakyat mengenai CP yang dikenakan ke atas perkhidmatan kesihatan bersekutu antaranya rawatan fisioterapi, audiologi dan terapi pertuturan. Sehubungan itu, sebagai bantuan tambahan bagi mengurangkan kos dan meningkatkan akses rakyat kepada perkhidmatan kesihatan secara menyeluruh, warganegara Malaysia turut dikecualikan daripada membayar CP bagi perkhidmatan kesihatan bersekutu;

- c) Kadar CP bagi bukan warganegara dikenakan pada kadar lebih rendah iaitu 6 peratus; dan

- d) Nilai ambang yang lebih tinggi pada RM1.5 juta bagi meringankan beban pematuhan cukai bagi penyedia perkhidmatan seperti klinik yang kecil dan sederhana.

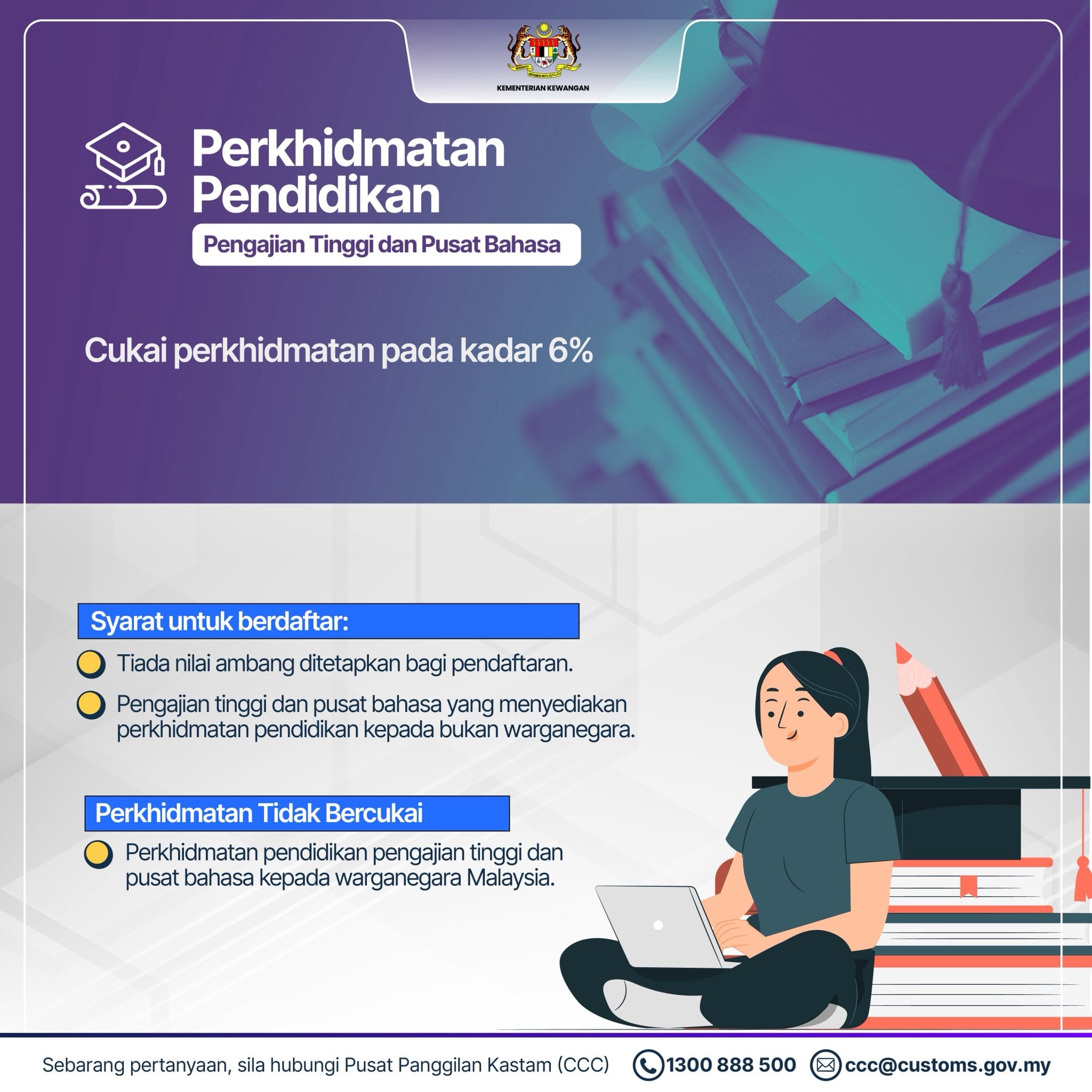

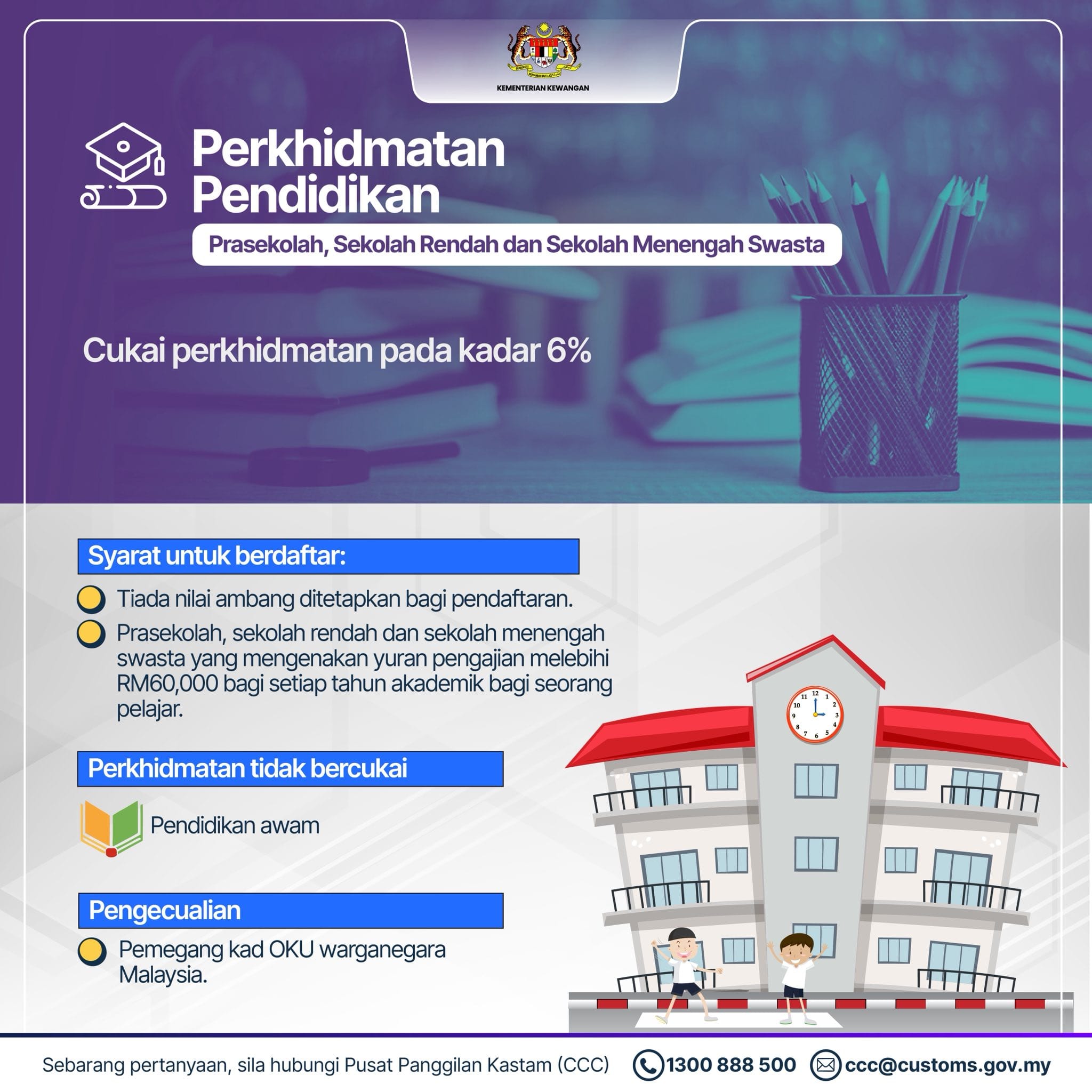

- v. Perkhidmatan pendidikan – CP akan dikenakan pada kadar 6 peratus seperti berikut:

- a) Pendidikan prasekolah, sekolah rendah dan sekolah menengah swasta dengan yuran pengajian melebihi RM60,000 setahun bagi seorang pelajar;

- b) Kerajaan MADANI berpandangan pengenaan CP ke atas pendidikan swasta yang bernilai tinggi adalah lebih bersasar kepada golongan yang lebih berkemampuan di mana bilangan sekolah yang terkesan adalah minimum. Sebagai tambahan, Kerajaan MADANI memberi pertimbangan khas untuk tidak mengenakan CP kepada orang kurang upaya (OKU) warganegara Malaysia; dan c) Pengajian tinggi di mana CP dikenakan ke atas yuran pengajian kepada pelajar bukan warganegara. Namun, Kerajaan MADANI prihatin dengan keperluan pendidikan tinggi kepada rakyat Malaysia, maka Kerajaan tidak akan mengenakan CP ke atas pendidikan tinggi terhadap warganegara Malaysia.

- vi. Perkhidmatan kecantikan – CP akan dikenakan pada kadar 8 peratus ke atas nilai perkhidmatan bercukai mencapai RM500,000 dalam tempoh 12 bulan. Contoh perkhidmatan termasuk rawatan muka dan dandanan rambut.

Bagi peluasan skop cukai perkhidmatan, pemakluman dan pewartaan perundangan terlibat akan memberi ruang kepada pihak industri untuk menyemak sama ada:

- i. Operasi perniagaan tertakluk kepada cukai perkhidmatan atau tidak;

- ii. Nilai perkhidmatan syarikat melebihi nilai ambang dalam tempoh 12 bulan yang ditetapkan; dan

- iii. Mendapatkan khidmat nasihat Jabatan Kastam Diraja Malaysia bagi tujuan pendaftaran, penyelarasan ke atas model perniagaan, pelaksanaan latihan dan penyediaan dokumentasi.

— BERNAMA

Rebut Peluang Belajar Melabur Saham Di Pasaran Saham Amerika Syarikat

Kami menerima banyak pertanyaan tentang bagaimana nak terlibat dengan pasaran saham global. Malah banyak artikel percuma yang telah kami kongsikan antaranya:

- Apa Beza Indeks Dow Jones, S&P 500 Dan Nasdaq?

- Saham ‘Dual Class’ Di Wall Street

- Ambil Tahu 6 Perkara Penting Ini Sebelum Nak Masuk Pasaran Saham Amerika Syarikat

- 7 Fakta Menarik Mengenai Wall Street (US)

- 6 Perbezaan Melabur di Bursa Malaysia & Wall Street

Eh, banyak lagi lah.

Kami dulu juga hanya fokus melabur di pasaran saham Bursa Malaysia. Tetapi selepas mengambil kira risiko dan faktor-faktor lain, kami mengambil keputusan untuk tidak meletakkan 100% duit lebihan yang ada di pasaran saham Malaysia.

Selalu tengok harga saham Apple, Tesla, Google, NVIDIA duk naik dan ingin menjadi salah seorang daripada pemegang saham syarikat-syarikat terkemuka dunia ini?

Dah tak perlu risau dan susah-susah lagi! Kami akan kongsikan step by step cara untuk mula melabur saham di Wall Street.

Daftar Sesi PERCUMA sekarang >> Klik SINI!!

Jangan lepaskan peluang ini! Mulakan langkah pertama anda untuk melabur dalam pasaran saham Wall Street hari ini!