KUALA LUMPUR, 26 Ogos (Bernama) — UOA Development Bhd (UOA Development) mencatatkan keuntungan bersih lebih tinggi sebanyak RM91.71 juta pada suku kedua bagi tahun kewangan berakhir 31 Dis, 2025 berbanding RM61.05 juta bagi suku yang sama tahun sebelumnya.

Perolehan meningkat kepada RM130.16 juta pada suku tinjauan daripada RM99.22 juta sebelumnya, terutamanya daripada pengiktirafan progresif projek pembangunan berterusan kumpulan itu.

Dalam makluman kepada Bursa Malaysia, syarikat itu berkata antara projek terlibat ialah Bamboo Hills Residences, Aster Hill, sebuah pusat perubatan di Bangsar South dan Laurel Residence.

Bagi separuh pertama tahun kewangan 2025, keuntungan bersih kumpulan meningkat kepada RM165.66 juta berbanding RM110.75 juta pada tahun sebelumnya, manakala perolehan melonjak kepada RM282.27 juta berbanding RM169.47 juta sebelumnya.

Mengenai prospek, UOA Development berkata jualan hartanah baharu bagi tempoh berakhir 30 Jun 2025 berjumlah RM413.0 juta, dengan Bamboo Hills Residences, Laurel Residence, Aster Hill, dan Duo Tower menyumbang sebahagian besar daripada urus niaga tersebut.

“Jualan tidak dibilkan berjumlah RM888.1 juta pada suku akhir, yang diiktiraf sebagai projek yang akan siap pada tahun-tahun akan datang.

“Sehubungan itu, kumpulan ini kekal komited untuk meneroka petak tanah strategik yang sejajar dengan dan memenuhi objektifnya,” katanya.

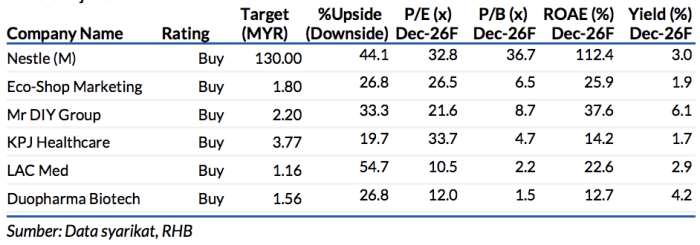

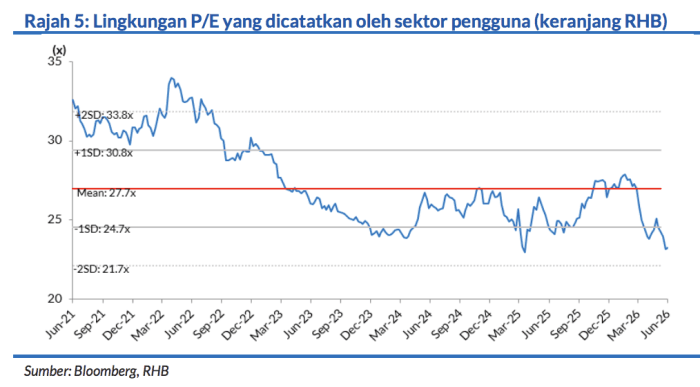

Saranan WAJARAN TINGGI dikekalkan terhadap sektor Pengguna dan Penjagaan Kesihatan; Saham Pilihan Utama: Nestle, Eco-Shop Marketing, Mr DIY Group, KPJ Healthcare (KPJ), LAC Med (LACMED), Duopharma Biotech (DBB)

Baru-baru ini, kami menganjurkan persidangan bertajuk “Sektor Pengguna dan Penjagaan Kesihatan: Pelaburan Selamat Ketika Menghadapi Risiko Luaran Semasa” yang menampilkan lebih 60 pelanggan institusi kerana kami percaya penganjuran persidangan yang lain daripada yang lain ini berjaya memancing sambutan hebat daripada golongan pelabur. Berbeza dengan persidangan biasa yang sering mempersembahkan syarikat tersenarai yang biasa didengari, acara kami menampilkan 10 penceramah rata-ratanya daripada firma persendirian dan persatuan, bagi menawarkan sudut pandangan industri yang baharu dan eksklusif.

Profil bertahan teguh, dengan pencarian nilai lebih giat

Menerusi perbincangan dalam persidangan ini, pandangan kami tentang profil bertahan sektor pengguna dapat disahkan apabila disokong oleh tahap penggunaan domestik yang kukuh dan sikap pencarian nilai. Walaupun kebanyakan penceramah dilihat mengambil pendirian yang lebih berhati-hati, perbincangan yang berlaku menunjukkan bahawa pasaran masih menyajikan peluang-peluang untuk perniagaan mengambil langkah penyesuaian bagi memenuhi sikap pengguna yang berubah-ubah, dibantu oleh tahap pekerjaan yang stabil dan dasar-dasar fiskal yang menguntungkan.

Permintaan pengguna dilihat terus bertahan untuk barangan keperluan, barangan asasi, makanan, barangan runcit yang bernilai, produk mudah beli, dan barangan mewah mampu milik, sementara barangan bawah kategori bukan keperluan utama mungkin memerlukan penawaran nilai yang lebih tinggi untuk memacu keuntungan.

Peralihan kepada “barangan bernilai yang berpatutan”, selain tahap penggunaan lebih tinggi dalam kecerdasan buatan (AI) untuk memahami kemahuan-kemahuan pengguna, mengoptimumkan tahap inventori, dan memperkemaskan penetapan harga atau promosi harga, sekiranya ia dapat memastikan perniagaan terus relevan dan margin terjaga. Secara keseluruhan, persidangan ini mengukuhkan lagi pandangan positif kami pada sektor ini, dengan keutamaan diberikan pada kategori-kategori barangan keperluan, skala operasi perniagaan yang kukuh, dan ekonomi yang mencari nilai.

Daripada jangka hayat kepada jangka kesihatan

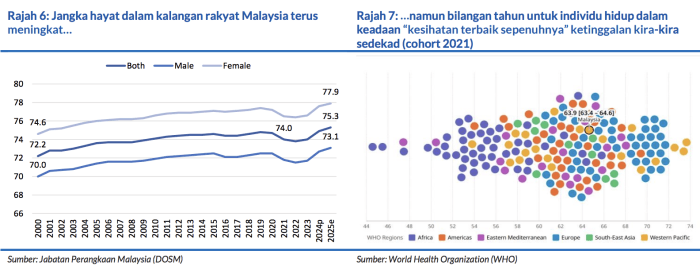

Berdasarkan sesi perbincangan yang menyentuh soal sektor penjagaan kesihatan, sifat kebertahanan pengendalipengendali hospital disahkan terjamin menerusi demografik penduduk semakin menua dan pertumbuhan jumlah pesakit dalam jangka panjang, sementara skop operasi sektor penjagaan kesihatan ditekankan beransur-ansur berkembang dan tidak terikat dengan merawat penyakit semata-mata, malah bergerak ke arah menjaga kesihatan untuk jangka panjang. Jangka hayat penduduk di Malaysia terus meningkat, namun jurang tersebut dengan jangka hayat kesihatan yang sebenarnya menunjukkan masih ramai rakyat Malaysia yang menghabiskan zaman tua mereka dengan penyakit kronik atau kecacatan.

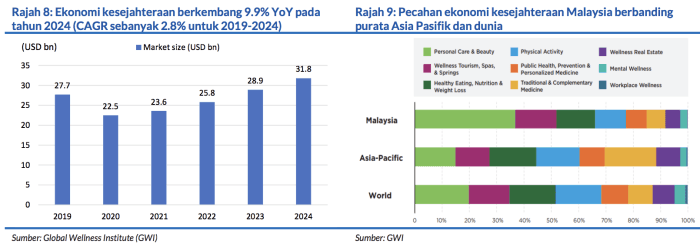

Demi menangani keadaan membimbangkan ini, sektor pengguna memberikan penekanan lebih besar terhadap penjagaan kesihatan pencegahan, usia yang panjang, dan kesejahteraan penduduk secara amnya, dengan tahap kesanggupan penduduk yang semakin meningkat untuk berbelanja bagi mengurangkan masalah kesihatan pada masa hadapan. Hal ini jelas menerusi perbelanjaan kesihatan yang kian berkembang merentasi ujian saringan kesihatan, diagnostik, makanan tambahan, ubat-ubatan yang disesuaikan mengikut keadaan pesakit, dan ubat-ubatan tradisional dan sampingan.

Kami tidak melihat kesihatan dan kesejahteraan pencegahan sebagai suatu yang menggantikan perkhidmatan hospital tradisional, tetapi sebagai pengembangan kepada ekosistem penjagaan kesihatan secara amnya di luar skop penjagaan akut, dengan hospital swasta, makmal diagnostik, penyedia saringan kesihatan, nutraseutikal, dan platform kesihatan digital mungkin akan meraih perbelanjaan tambahan.

Pilihan Utama

Bakal penerima manfaat utama dalam liputan kajian kami disertakan dalam jadual di bawah

Persidangan Pelabur RHB: Pelaburan Selamat Ketika Menghadapi Risiko Luaran Semara

Pengguna: Kemunculan peluang baharu daripada trend-trend baharu

Penjagaan Kesihatan: Perkembangan ekonomi kesejahteraan yang dibiayai sendiri oleh pengguna