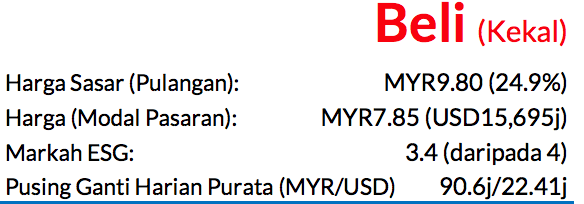

Sub Topik

Dalam dunia pelaburan saham, kebanyakan pelabur runcit memberi tumpuan kepada pendapatan sesaham atau earnings per share (EPS) sebagai ukuran utama prestasi sesebuah syarikat. EPS sering menjadi tajuk utama dalam laporan kewangan dan analisis pasaran kerana ia mudah difahami dan digunakan secara meluas.

Namun begitu, terdapat satu metrik yang sering dipandang sepi tetapi mempunyai nilai analisis yang lebih mendalam iaitu aliran tunai sesaham atau cash flow per share.

Bagi pelabur yang ingin menilai kekuatan kewangan syarikat secara lebih menyeluruh, aliran tunai sesaham merupakan indikator yang tidak seharusnya diabaikan.

Apa Itu Aliran Tunai Sesaham?

Aliran tunai sesaham merujuk kepada jumlah aliran tunai yang dijana oleh operasi sesebuah syarikat bagi setiap saham yang beredar. Secara asasnya, ia dikira dengan membahagikan aliran tunai daripada aktiviti operasi kepada jumlah saham yang diterbitkan.

Formula ringkasnya adalah seperti berikut:

Aliran Tunai Sesaham = Aliran Tunai Operasi ÷ Jumlah Saham Beredar

Metrik ini memberi gambaran berapa banyak tunai sebenar yang dihasilkan oleh perniagaan untuk setiap unit saham yang dimiliki pelabur.

Berbeza dengan keuntungan bersih yang terjejas oleh pelarasan perakaunan seperti susut nilai, pelunasan dan pengiktirafan hasil, aliran tunai operasi mencerminkan pergerakan tunai sebenar dalam perniagaan.

Mengapa Tidak Cukup Sekadar Melihat EPS?

EPS mengukur keuntungan bersih selepas ditolak semua kos dan perbelanjaan. Walaupun penting, keuntungan bersih tidak semestinya menggambarkan kedudukan tunai sebenar syarikat.

Sebagai contoh:

- Syarikat boleh mencatat keuntungan tinggi tetapi menghadapi masalah aliran tunai kerana pelanggan belum membuat bayaran.

- Syarikat boleh melaporkan pertumbuhan keuntungan hasil pelarasan perakaunan walaupun tunai sebenar tidak meningkat.

- Perbelanjaan bukan tunai seperti susut nilai boleh mengurangkan keuntungan tetapi tidak melibatkan aliran keluar tunai sebenar.

Dalam situasi sebegini, aliran tunai sesaham memberikan gambaran yang lebih jelas tentang kemampuan syarikat menjana tunai daripada operasi utamanya.

Bagi pelabur jangka panjang, tunai adalah elemen kritikal kerana tunai membolehkan syarikat:

- Membayar hutang

- Mengagihkan dividen

- Melabur semula untuk pertumbuhan

- Bertahan ketika kemelesetan ekonomi

Petunjuk Kekuatan Kewangan Syarikat

Aliran tunai sesaham yang konsisten dan meningkat dari tahun ke tahun biasanya menunjukkan beberapa perkara penting:

1. Model Perniagaan Yang Kukuh

Syarikat mampu menjana tunai secara berterusan daripada operasi teras tanpa terlalu bergantung kepada pembiayaan luar.

2. Pengurusan Modal Kerja Yang Cekap

Aliran tunai yang sihat menunjukkan syarikat cekap mengurus inventori, hutang pelanggan dan hutang pembekal.

3. Daya Tahan Ketika Kitaran Ekonomi Lemah

Syarikat yang mempunyai aliran tunai kukuh lebih berupaya menghadapi tekanan ekonomi berbanding syarikat yang hanya bergantung kepada keuntungan atas kertas.

Sebaliknya, aliran tunai sesaham yang lemah atau menurun secara berterusan boleh menjadi isyarat awal masalah kewangan walaupun keuntungan masih kelihatan stabil.

Bagaimana Pelabur Menggunakan Aliran Tunai Sesaham?

Aliran tunai sesaham jarang digunakan secara bersendirian. Ia lazimnya dianalisis bersama metrik lain seperti:

- Nisbah Harga kepada Aliran Tunai (Price to Cash Flow Ratio)

- Margin aliran tunai operasi

- Trend pertumbuhan aliran tunai dari masa ke masa

Sebagai contoh, jika dua syarikat dalam industri yang sama mempunyai EPS yang hampir serupa, tetapi salah satu daripadanya mempunyai aliran tunai sesaham yang jauh lebih tinggi dan konsisten, syarikat tersebut mungkin berada dalam kedudukan kewangan yang lebih kukuh.

Pelabur juga boleh menilai sama ada pertumbuhan harga saham disokong oleh pertumbuhan tunai sebenar atau sekadar didorong sentimen pasaran.

Kesilapan Lazim Pelabur Runcit

Antara kesilapan yang sering berlaku ialah terlalu bergantung kepada angka keuntungan tanpa meneliti aliran tunai.

Dalam beberapa kes, syarikat boleh menunjukkan:

- Pertumbuhan keuntungan tetapi aliran tunai negatif

- EPS meningkat akibat pengurangan jumlah saham (share buyback), bukan peningkatan operasi

- Keuntungan sementara hasil pelupusan aset, bukan operasi teras

Tanpa analisis aliran tunai, pelabur berisiko membuat keputusan berdasarkan gambaran yang tidak lengkap.

Kesimpulannya, aliran tunai sesaham merupakan indikator penting dalam menilai kekuatan kewangan sebenar sesebuah syarikat. Ia memberikan perspektif yang lebih realistik berbanding keuntungan semata-mata kerana ia berpaksikan tunai sebenar yang dijana daripada operasi perniagaan.

Bagi pelabur yang ingin membina portfolio jangka panjang yang kukuh, memahami dan menilai aliran tunai sesaham adalah satu langkah asas yang boleh membezakan antara pelaburan berasaskan nilai dan pelaburan berasaskan spekulasi.

Dalam pasaran yang sering dipengaruhi sentimen dan pergerakan harga jangka pendek, aliran tunai sesaham membantu pelabur kembali kepada asas untuk menilai perniagaan berdasarkan kekuatan kewangan sebenar.