Sub Topik

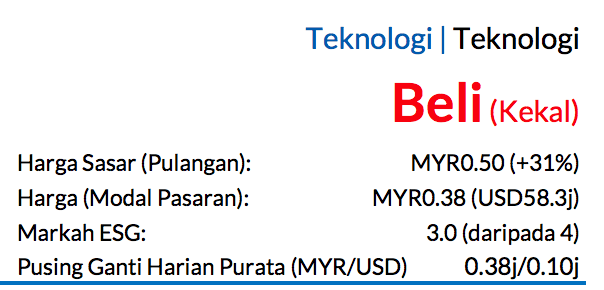

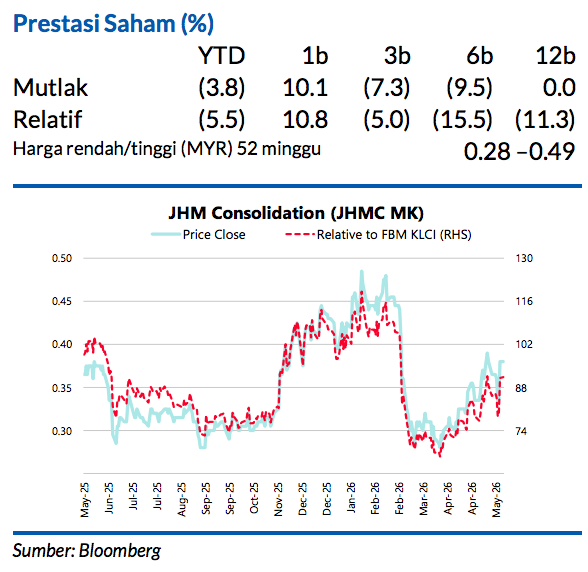

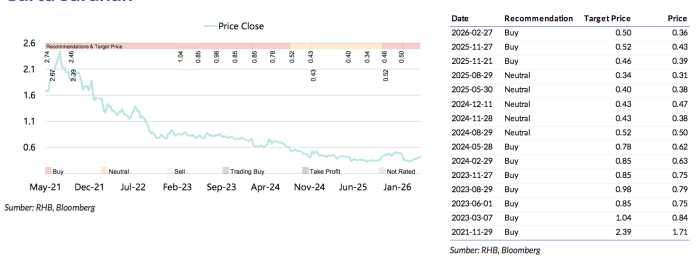

Saranan BELI dikekalkan, dan harga sasar (TP) sama yang bernilai MYR0.50 menawarkan potensi kenaikan harga saham 31% dengan kadar hasil dividen kirakira 1% untuk FY26F

Prestasi JHM Consolidation yang mencatat pemulihan pada 1Q26 dilihat menepati jangkaan apabila didorong oleh hasil syarikat yang hampir mencecah paras rekod tertinggi (+56% YoY) dan ekonomi skala lebih besar, walaupun trend FX kurang menguntungkan. Kumpulan ini berkedudukan baik untuk mencapai pertumbuhan berterusan, dibantu oleh rentak pertumbuhan kukuh dalam perniagaan lampu automotif dan pemulihan kitaran yang teguh untuk bahagian kepingan logam yang berteraskan semikonduktor

Menepati jangkaan

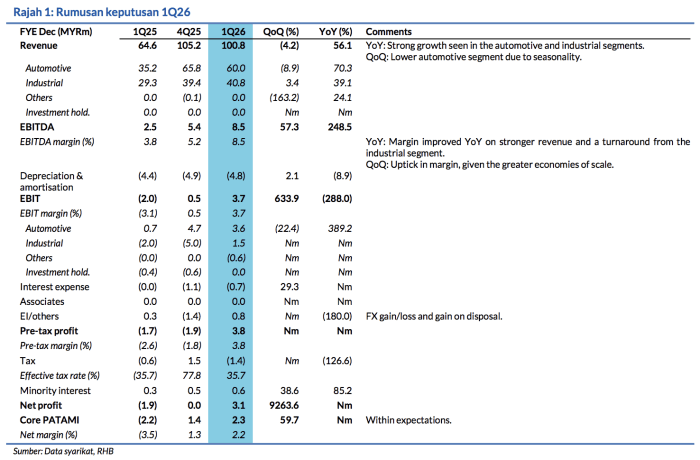

Keputusan 1Q26 mencatatkan perubahan yang ketara berbanding sebelum ini yang terkesan oleh kekangan-kekangan lalu. Hasil dilihat melambung naik 56% YoY kepada MYR100.8j yang bermakna EBITDA mencecah MYR8.5j (+3.5x) dan PATAMI teras bernilai MYR2.3j (1Q25: kerugian teras sebanyak MYR 2.2j). Pemulihan ini dicapai menerusi keumpilan operasi yang kukuh setelah beberapa projek automotif yang ditangguhkan mula membuat pengeluaran besar-besaran.

Pada masa yang sama, ia mencatat jumlah jualan yang meningkat dalam segmen perindustrian walaupun kos input lebih mahal dan kekangan FX, dengan kerugian FX nyata berjumlah MYR1.3j. PATAMI teras berkembang secara berturutan sebanyak 59.7% walaupun hasil menurun sedikit sebanyak 4.2% QoQ, khususnya kerana suku sebelum ini (4Q25) terjejas teruk oleh penyelarasan FX yang negatif dan penilaian semula barangan siap yang dijual dalam USD.

Kembali mencatat rentak pertumbuhan yang positif pada FY26

Melihat ke FY26 dan FY27, JHMC berada kukuh dalam trend pertumbuhan. Perancangan pesanan akan diperkuat oleh pelancaran berterusan projek-projek automotif yang ditangguhkan sebelum ini. Pertumbuhan syarikat sepatutnya semakin menguat menerusi bermulanya pemasangan lampu penuh untuk sebuah model baharu Proton bawah JV JHM Dekai Auto Lighting dan perancangan baharu untuk sistemsistem maklumat hibur Navigasi Video Audio. Dari segi perindustrian pula, sektorsektor peralatan ujian automatik dan peralatan kini mengalami fasa kenaikan capex.

Perkembangan ini secara langsungnya memberikan manfaat kepada bahagian kepingan logam milik JHMC, Mace Instrumentation, yang sekarang menyumbang 20% pendapatan kumpulan. Margin diunjurkan berkembang dengan lebih kukuh apabila pihak pengurusan terus mengoptimumkan unit penghentakan yang tidak menguntungkan dan memaksimumkan operasi unit perkhidmatan pembuatan ketika usaha-usaha pemindahan berkaitan dengan Strategi Plus One China berlangsung.

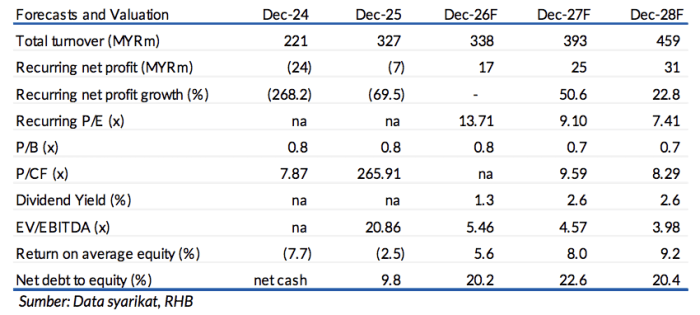

Kami mengekalkan ramalan perolehan dan TP MYR0.50

Yang dibuat berdasarkan P/E FY26F sama sebanyak 18x (+0.5SD melebihi purata lima tahunnya). Penilaian ini termasuklah premium/diskaun ESG 0%, yang menyamai markah ESG syarikat sebanyak 3.0 yang berada pada paras median negara. Risiko negatif utama termasuk permintaan lebih lemah, kenaikan kos, penangguhan pengeluaran, dan kelemahan mata wang USD.

Pelepasan Gas Rumah Hijau Dan ESG

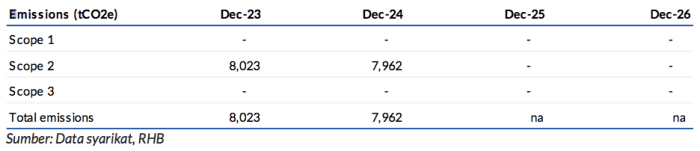

Pada FY24, JHMC melaporkan pelepasan Skop 2 sebanyak 7,962.39 tCO2e berbanding 8,022.95 tCO2e pada FY23. Penurunan ini berpunca daripada kadar penggunaan kapasiti yang lebih rendah dalam seluruh operasi syarikat.

Perkembangan Terkini Berkaitan ESG

JHMC menjejaki sisa buangan dan bahan sekerap untuk setiap tan barangan yang dihasilkan, dan Rajah ini memaparkan trend penurunan sejak FY20. Walau bagaimanapun, tahap penggunaan elektriknya sudah meningkatkan akibat usaha menaik taraf kemudahan pengeluaran dan usaha pengembangan gudangnya. Hal ini merupakan yang semula jadi kerana proses pembuatan melibatkan penggunaan mesin. dan peralatan yang dikuasakan oleh bekalan elektrik.

Kumpulan ini terus melaksanakan dan menerapkan langkah-langkah cekap tenaga seperti memasangkan suhu yang optimum untuk unit-unit penyaman udara, menggantikan mentol lampu dalaman dengan lampu LED berkualiti tinggi, dan memasangkan lampu suria di kawasan tempat letak kereta terbuka di loji-lojinya, demi mengurangkan pelepasan gas rumah hijau.

Pemacu Utama

i. Tawaran projek baharu

ii. Tempahan lebih besar

iii. Nilai MYR semakin lemah berbanding USD

Risiko Utama

i. Permintaan lebih lemah berbanding jangkaan

ii. Kenaikan kos

iii. Nilai MYR berbanding USD lebih kukuh daripada yang dijangka

iv. Penangguhan pelaksanaan projek baharu

Profil Syarikat

JHM Consolidation mereka, mengilang dan memasangkan diod pemancar cahaya berkecerahan

tinggi (HB LED), komponen mikro motor arus terus (DC), ODM komponen LED, pin penyambung pic, bahagian dan komponen besi kejuruteraan miniatur kepersisan dan komponen elektronik yang menggunakan teknologi atas permukaan.

Sekilas Pandang Keputusan

Carta Saranan

Penganalisis

Lee Meng Horng +603 2302 8115 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.