Sub Topik

Kita mesti ada rakan sebaya yang selalu rasa dia kaya tetapi hakikatnya gaji ciput (Dah check dia memang bukan keturunan Raja Arab Saudi). Lepas tu asyik mengeluh sana sini sebab poket dah barai. Duit banyak, habis pun banyak. Duit sikit habis banyak juga.

Bila minyak naik 5 sen muka dialah yang paling kuat maki dekat FB.

Padahal perangai dia;

#1. Asyik mengeluh kata gaji tak cukup.

Kalau ada SALE 80% menggelupur keluarkan duit di ATM (terutamanya kaum hawa). Rugi kalau tak beli katanya. “Eh, shopping tu treatment okey. Hilangkan penat dan stress”

#2. Gaji sikit tapi belanja serupa tauke judi.

Nak berjimat jauh sekali. Pakaian semua berjenama. Kasut nak Nike, Puma, Adidas. Beli tudung harga RM800 padahal sehelai tu je pun. Nak buat tayang dekat Facebook je.

#3. Kereta baru 3 tahun dah tukar baru.

Naik suami isteri je tapi dah pakai kereta besar. Gaji RM2000 tapi dah beli kereta import ratus-ratus ribu. Lupa habis pasal duit road tax, duit minyak, duit servis, tayar yang nak kena ganti.

#4. Masa bujang malu nak naik motor kapcai.

Risau rakan sepejabat kata miskin. Orang kata awek pun susah nak jatuh cinta. Memang nampak biasa, yang pasti kita boleh ke tempat kerja on time, takdelah kena redah jem sakan.

#5. Setiap hari minggu keluar makan kedai hipster mahal.

Air kopi dia secawan RM18. Rewards yourself katanya. Gambar dekat Insta penuh gambar makanan. Sedarlah RM18 secawan kopi di kedai hipster bersamaan nasi + ayam masak merah + sayur + telur + air sirap di warung. Jika minum 2x seminggu, kosnya ialah RM 18 x 2 = RM 36 dan menjadi RM 1,872 setahun (52 minggu). Bayangkan jika minum 3x seminggu atau 4x seminggu?

#6. Semua Up To Date

Telefon pintar paling terbaru dan tercanggih di antara teman-teman. Tak nak kalah. Mesti nak up to date.

#7. Duit baki RM10 barulah nak berjimat.

Makan biskut, megi dan puasa tak makan malam. Kalau masa gaji dah berjimat kan lebih bijak.

#8. Kad kredit ada sampai dua tiga.

Swipe sana sini serupa mampu bayar je. Guna kad kredit bukan tanda kita kaya. Kaya apanya kalau terpaksa berhutang dulu dengan bank untuk beli atau bayar sesuatu? Itu belum lagi yang nak bayar makan pun nak swipe kad kredit. Makan pun nak hutang? Makanlah apa yang mampu.

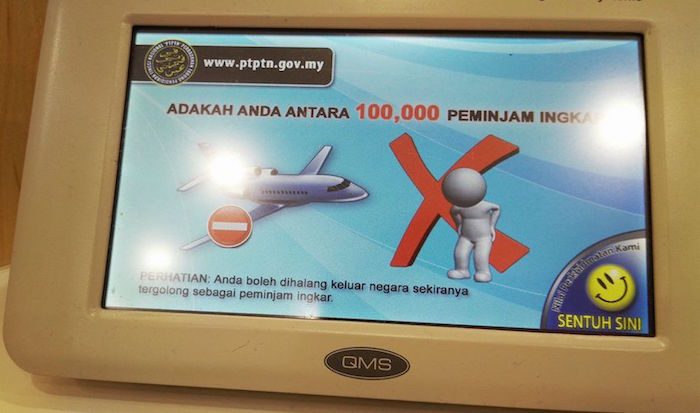

#9. Tak travel luar negara

Yang ni je dia tak buat. Pasal nama dah kena blacklist. PTPTN dah lama tak bayar. Dah tertunggak 2 tahun. Kalau tak, awal-awal dah buat status dekat FB “KRABI I’m Coming”, “BALI kau tunggu, aku datang”. Satu dunia tahu dia nak pergi travel.

Baca juga Cara Keluarkan Duit KWSP Akaun II Untuk Bayar Hutang PTPTN

Golongan macam ni selalu berfikiran negatif. Semuanya mustahil.

Asyik pertikai gaji dan rezeki orang lain. Orang bergaji rendah beli rumah pun dia tak percaya. Padahal CCRIS pun tak tahu apa benda. Sedarlah yang sesiapa pun tak akan ubah nasib ekonomi kau kalau bukan diri kau sendiri. Kalau kau nak tingkatkan taraf hidup, kau sendiri kena berusaha. Takkanlah masa umur dah 30 tahun nanti baru nak sedar dari lamunan?

Sedarlah kau tu bukan menteri.

Kalau anda rasa perkongsian ini cukup bermanfaat, rajin-rajinlah follow FB Amir Syahir.