Sub Topik

Bagi kebanyakan orang, musim e-Filing adalah musim kena keluarkan duit. Waktu inilah bermulanya episod memburu resit. Kita selongkar setiap laci dan emel, mencari segala resit buku, alatan sukan, SSPN, hinggalah ke caruman takaful semata-mata mahu memenuhkan setiap ruang pelepasan cukai yang ada. (situasi ini mungkin tidak lagi sesuai di zaman e-invois)

Persoalannya, adakah itu sahaja pelepasan cukai yang ada?

Sebagai warganegara yang bertanggungjawab, membayar cukai adalah sumbangan kita untuk pembangunan negara. Namun, sebagai pembayar cukai yang bijak, kita pasti mahu memanfaatkan setiap insentif yang disediakan oleh kerajaan untuk mengoptimumkan aliran tunai kita.

Sebenarnya, kerajaan melalui Akta Cukai Pendapatan 1967 telah menyediakan satu instrumen yang sangat istimewa namun jarang dimanfaatkan sepenuhnya: iaitu Wakaf Tunai. Di bawah Subseksyen 44(11D), sumbangan wakaf bukan sekadar satu ibadah harta, malah ia adalah instrumen perancangan cukai (tax planning) yang sangat efektif.

1. Kenapa Wakaf Lebih “Padu” Daripada Pelepasan Cukai Biasa?

Kebanyakan pelepasan cukai (relief) ada had yang kecil (RM2,500 – RM3,000). Tapi Wakaf di bawah Subseksyen 44(11D) membolehkan anda menolak sehingga 10% daripada pendapatan agregat. Makin tinggi pendapatan, makin “berbisa” kesan potongan Wakaf ni berbanding pelepasan (relief) biasa yang ada had. Jika pendapatan setahun anda RM100,000, pelepasan gaya hidup tetap terhad pada RM2,500. Tetapi melalui Wakaf, anda boleh memotong sehingga RM10,000 terus daripada pendapatan anda.

- Pelepasan biasa: Mengurangkan pendapatan selepas dikira untung (kesannya kecil).

- Wakaf: Mengurangkan pendapatan agregat (kesannya besar!). Ia boleh merendahkan tax bracket anda ke tahap yang jauh lebih rendah.

2. Simulasi

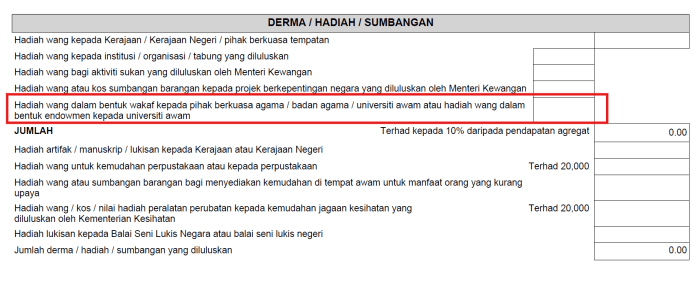

Bila anda sedang mengisi e-Filing, cari bahagian bertajuk DERMA / HADIAH / SUMBANGAN.

Anda perlu cari ayat: “Hadiah wang dalam bentuk wakaf kepada pihak berkuasa agama / badan agama / universiti awam…”. Masukkan JUMLAH (RM) sumbangan wakaf yang sepanjang tahun tersebut (berdasarkan resit rasmi yang anda terima).

Katakan pendapatan tahunan anda adalah RM60,000.

| Tanpa Wakaf (RM) | Dengan Wakaf (RM) | |

| Pendapatan Agregat | 60,000 | 60,000 |

| Sumbangan Wakaf | 0 | (6,000) |

| Baki Pendapatan Agregat | 60,000 | 54,000 |

| Tolak Pelepasan Diri/KWSP/Gaya Hidup | (15,000) | (15,000) |

| Pendapatan Bercukai (A) | 45,000 | 39,000 |

Pengiraan Cukai

Sekarang kita kira cukai berdasarkan baki (A) tadi:

Kes 1: Tanpa Wakaf (RM45,000)

- RM35,000 pertama = RM600

- Baki RM10,000 seterusnya (x 6%) = RM600

- JUMLAH CUKAI KENA BAYAR = RM1,200

Kes 2: Dengan Wakaf (RM39,000)

- RM35,000 pertama = RM600

- Baki RM4,000 seterusnya (x 6%) = RM240

- JUMLAH CUKAI KENA BAYAR = RM840

Dengan berwakaf, cukai anda menjadi RM840 sahaja. Anda jimat RM360 dan pada masa yang sama, anda sudah ada RM6,000 pelaburan akhirat yang pahalanya mengalir sampai kiamat.

Kalau orang kata: “Aku bayar zakat pun dah cukup kot…”

“Betul bos, Zakat itu wajib. Dalam Islam, 2.5% daripada harta kita itu bukan milik kita. Ia adalah hak asnaf yang “menumpang” dalam harta kita. Jika kita tak bayar, kita seolah-olah “memegang” harta orang lain. Wakaf itu pula macam kita buat “simpanan tetap” (fixed deposit) yang bagi dividen pahala sampai kiamat. Kalau sedekah itu macam bagi orang ikan, wakaf itu macam kita buatkan kolam.

Kalau boleh buat dua-dua, kenapa nak pilih satu? LHDN bagi tolakan untuk kedua-duanya.

| Perkara | Situasi A (Zakat Sahaja) | Situasi B (Zakat + Wakaf) |

| Pendapatan Agregat | RM100,000 | RM100,000 |

| Sumbangan Wakaf | RM0 | (RM10,000) |

| Baki Pendapatan Agregat | RM100,000 | RM90,000 |

| Tolak Pelepasan Individu | (RM15,000) | (RM15,000) |

| Pendapatan Boleh Dicukai | RM85,000 | RM75,000 |

| Cukai Kasar (Anggaran) | RM8,200 | RM6,100 |

| Tolak Rebat Zakat | (RM2,500) | (RM2,500) |

| Cukai Perlu Bayar | RM5,700 | RM3,600 |

Pengiraan ini adalah sekadar ilustrasi sahaja. Nilai sebenar bergantung kepada pelepasan individu dan kadar cukai semasa.

2. Cara Nak Berwakaf (Saluran Rasmi)

1. Portal Rasmi (Paling Senang)

Layari laman web Wakaf Wilayah Persekutuan (www.wakafwilayah.com.my).

- Boleh pilih projek spesifik yang nak dibantu.

- Bayar terus guna FPX (online banking).

- Resit digital biasanya akan dihantar terus ke emel.

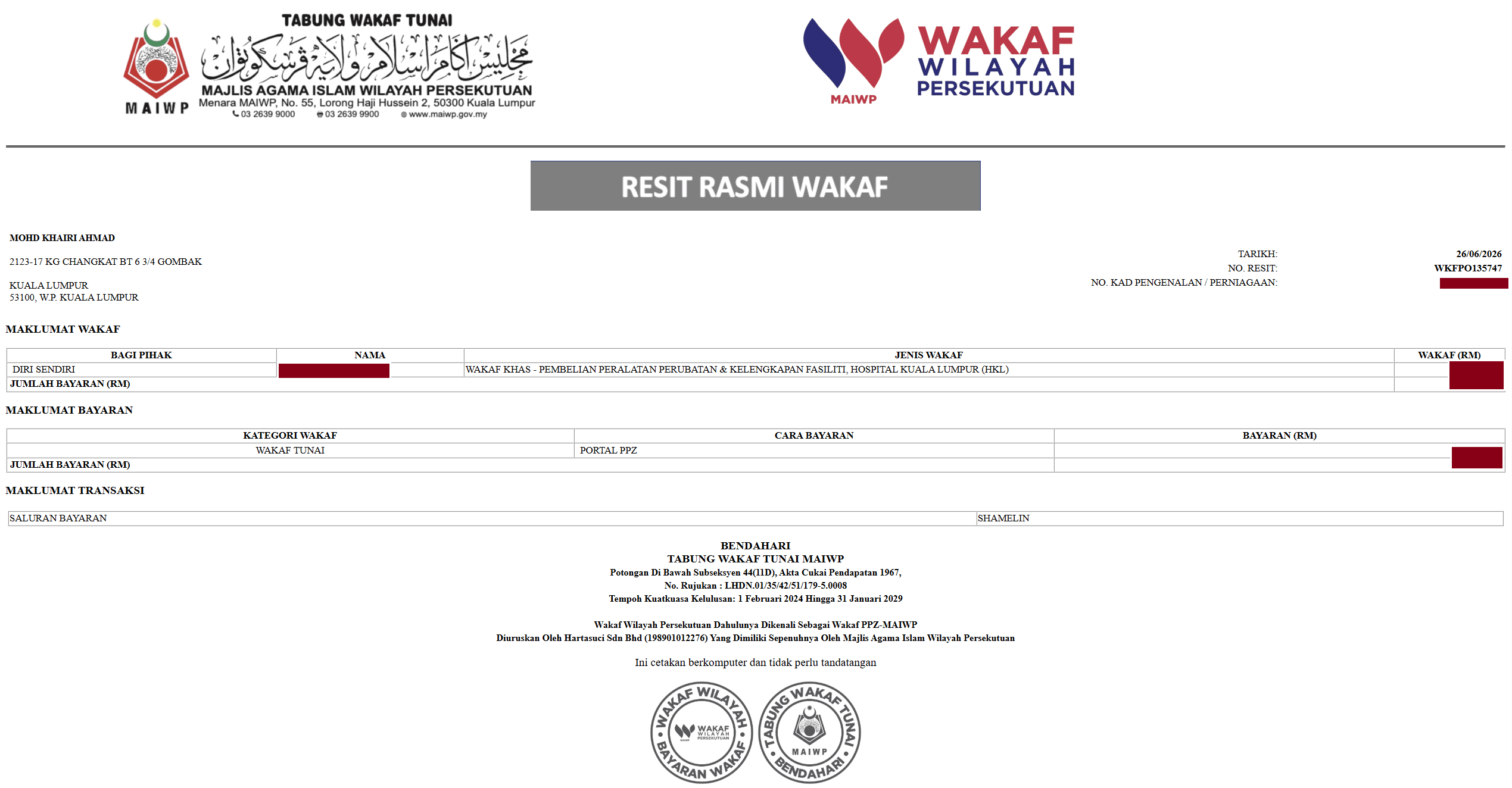

Contoh resit selepas selesai berwakaf. Yang penting dekat bawah tu ada tulis Potongan Di Bawah Subseksyen 44(11D), Akta Cukai Pendapatan 1967, No. Rujukan : LHDN.01/35/42/51/179-5.0008

2. Kaunter Zakat & Wakaf MAIWP/PPZ

Geng bisnes yang suka urusan face-to-face boleh terus ke kaunter PPZ-MAIWP yang berdekatan.

- Cakap sahaja: “Saya nak buat Wakaf Tunai untuk potongan cukai.”

- Dapat resit fizikal on-the-spot.

Semua negeri di Malaysia mempunyai institusi Wakaf masing-masing di bawah Majlis Agama Islam Negeri dan peraturan Subseksyen 44(11D) ini terpakai di seluruh Malaysia, bukan di Wilayah Persekutuan sahaja. Maksudnya, kalau anda duduk di Selangor, Johor atau Pulau Pinang anda tetap boleh guna strategi ini melalui institusi wakaf negeri masing-masing.

- Selangor: Perbadanan Wakaf Selangor (PWS)

- Johor: Saham Wakaf Johor (Yayasan Wakaf Johor)

- Pulau Pinang: Wakaf Pulau Pinang

- Perak: Wakaf Perak Ar-Ridzuan (WPAR)

- Kedah: Wakaf Kedah

- Negeri Sembilan: Perbadanan Wakaf Negeri Sembilan

- Melaka: Wakaf Melaka

- Pahang: Wakaf Pahang

- Kelantan: Wakaf Tunai MAIK

- Terengganu: Wakaf MAIDAM

- Sabah: Wakaf Sabah (MUIS)

- Sarawak: Tabung Baitulmal Sarawak