Sub Topik

Mulai 1 April 2016, peminjam PTPTN boleh membuat permohonan pengeluaran untuk bayaran balik melalui Akaun 2 KWSP. Jadi, bagi sesiapa yang dah disenarai hitam atau dah lama ada baki tertunggak, bolehlah pertimbangkan cara ini.

Dalam kes saya dulu, saya buat bayaran Akaun 2 KWSP sebab saya dah 3 tahun menganggur sejak jadi surirumah. Dalam tempoh tersebut, hutang pun bertambahlah. Jadi, saya cuba bertanya kepada pegawai PTPTN sama ada saya boleh diberi penangguhan sebab saya belum cari kerja dan ikut suami berhijrah. Mereka cadangkan saya untuk buat pengeluaran KWSP sebagai salah satu alternatif pembayaran.

Kelebihan Bayaran Balik PTPTN Melalui Pengeluaran KWSP

Mengikut laman web PTPTN, memang berbaloi kalau kita buat pengeluaran untuk langsaikan hutang PTPTN melalui akaun KWSP. Malah, mereka kini membenarkan penggunaan Akaun 2 milik ibu bapa masing-masing (tertakluk kepada syarat-syarat).

Tapi, jangan lupa bayar balik pada Mak Ayah kalau guna akaun mereka ya!

Antara kelebihannya kalau kita buat bayaran balik melalui KWSP adalah:

- Tiada had pengeluaran

- Boleh membuat pengeluaran lebih daripada sekali (selagi Akaun 2 masih berbaki)

- Tidak dikenakan caj pemprosesan

- Boleh jimat kos upah/pentadbiran

- Dapat pendekkan tempoh bayaran balik

- Kalau bayaran sekurang-kurangnya separuh daripada jumlah pinjaman, dapat diskaun 10%. Kalau bayar habis terus, dapat diskaun 15% daripada jumlah pinjaman. (*Berdasarkan peruntukan Bajet 2017)

Langkah Pengeluaran KWSP Akaun 2 Untuk Pembayaran PTPTN

Berikut adalah cara membayar PTPTN dengan akaun 2 KWSP dengan mudah. Boleh buat secara online saja, iaitu melalui permohonan e-Pengeluaran.( Tapi, mesti pergi ke Pejabat KWSP jugalah.)

1. Daftar i-Akaun KWSP

Pertama sekali, kita mesti ada i-Akaun untuk melakukan prosedur e-Pengeluaran.

Caranya mudah saja. Pergi ke mana-mana pejabat atau kiosk KWSP. Di sana, kita boleh mendaftar i-Akaun dengan menggunakan kad pengenalan. Selepas mendaftar, anda akan diberi kod pengaktifan yang sah untuk digunapakai dalam tempoh 30 hari.

Lepas dah dapat kod pengaktifan tadi, buka laman web KWSP (www.kwsp.gov.my) dan klik pada Pengaktifan i-Akaun (Login kali pertama). Kemudian, masukkan butiran pada ruang kosong.

2. Login i-Akaun KWSP

Sekarang, anda dah boleh login ke i-Akaun ahli. Klik Tab Pengeluaran, e-Pengeluaran dan klik Permohonan Baru untuk memulakan transaksi.

3. Semak Status Mesej Sekuriti

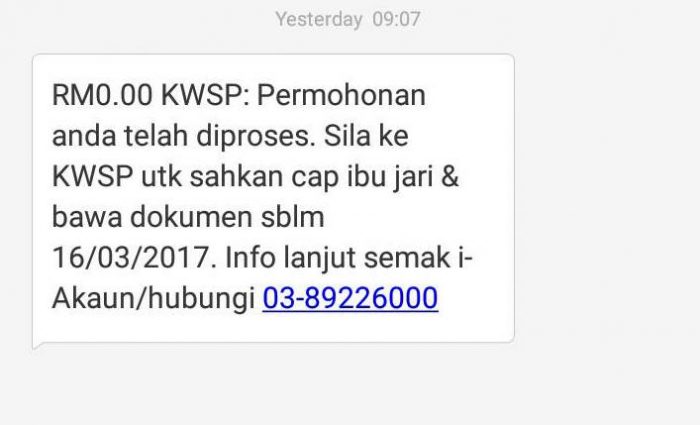

Seterusnya, semak status permohonan melalui SMS atau Mesej Sekuriti Inbox di i-Akaun. Biasanya, permohonan e-Pengeluaran tak akan ambil masa lama untuk lulus. Mungkin dalam 2-3 hari dan kurang daripada 1 minggu.

Bila dah dapat mesej ini, anda diberi tempoh 14 hari untuk hadir di kaunter KWSP bagi proses pengecaman Cap Ibu Jari. Kalau tak hadir dalam tempoh tersebut, permohonan akan dibatalkan secara automatik.

4. Sediakan Dokumen Sokongan

Dalam mesej sekuriti juga, ada dimaklumkan dokumen sokongan yang perlu dibawa, bergantung kepada situasi akaun / jenis pengeluaran anda.

Antara dokumen penting yang perlu dibawa bersama adalah:

- Kad pengenalan beserta salinan

- Dokumen Pengesahan Permohonan Pengeluaran

- Sijil/Skrol Ijazah atau Diploma beserta salinan

- Surat tunggakan dari PTPTN (jika ada)

5. Buat Pengesahan Di Pejabat KWSP

Bila dah cukup dokumen sokongan, bolehlah hadir di mana-mana cawangan KWSP bagi pengecaman cap ibu jari.

Tujuan pengecaman ini adalah bagi menentukan kesahihan identiti ahli sebagai pemohon dan menurunkan cap ibu jari pada notis pengesahan sebagai bukti mengemukakan permohonan.

6. Semak Penyata PTPTN

Di pejabat KWSP nanti, anda akan dimaklumkan bahawa borang permohonan e-Pengeluaran ini akan dihantar ke PTPTN. Pengeluaran bayaran ini akan diproses dalam masa 2 minggu.

Setelah siap diproses nanti, pihak KWSP akan mengeluarkan dokumen rasmi yang mengesahkan bahawa mereka telah membuat pembayaran kepada PTPTN.

Selepas dapat surat ini, bolehlah anda semak penyata pinjaman PTPTN anda. Selesai!

Jangan Bertangguh Lagi

Biasanya proses ini ambil masa yang sekejap saja. Kalau dalam kes saya, kira-kira 20 minit di Pejabat KWSP. Tapi, saya cuma selesaikan sebahagian daripada jumlah pinjaman dan pada masa yang sama saya sedang memohon ujrah. Jadi, saya perlu pergi ke pejabat PTPTN untuk menyerahkan dokumen dari KWSP tadi.

Bagi yang tak ada urusan lain, kemungkinan besar akan settle semuanya di pejabat KWSP saja dan tak perlu ke pejabat PTPTN. Apapun, caranya memang mudah dan sistemnya juga begitu efisyen.

Untuk maklumat lanjut, anda boleh dapatkan maklumat selengkapnya melalui pegawai KWSP semasa membuat pendaftaran i-Akaun atau pengesahan cap jari nanti.

Lega sikit bila tengok hutang dah berkurang, kan? Saya doakan pembaca semua diberikan kekuatan dan diluaskan rezeki untuk melangsaikan hutang.

Nak Deposit Rumah Pertama? ‘Overlap’ Hutang? Bayar Tunggakan PTPTN?

Ringankan tanggungan semasa anda dengan pembiayaan peribadi berkonsep syariah di platform Direct Lending. Dapatkan pinjaman kadar rendah untuk satukan semua hutang mahal anda. Semak kelayakan secara percuma. Anda boleh semak dahulu & mohon kemudian. Tiada apa-apa caj yang dikenakan.

KLIK sini untuk terima pembiayaan bank & koperasi yang bersesuaian dengan posisi kewangan anda.

hai . saya nak bertanya . adakah untuk ptptn sahaja ? saya ptptk tapi sampai tahap 3 sahaja . masih boleh buat pengeluaran atau tidak ya ?