Sub Topik

Sejak awal 2026, harga emas banyak kali buat All-Time High (ATH).

Bila nampak emas makin lama makin mahal, ramai akan mula cakap:

“Kalau simpan emas dari muda, mesti kaya.”

Bunyi macam betul… tetapi sebenarnya menyimpan emas (atau lebih sesuai; pelaburan) dari muda bukan untuk semua orang, terutamanya untuk yang baru grad dan baru mula bekerja. Fasa ni biasanya gaji masih permulaan, komitmen baru nak terbentuk dan duit pun banyak pergi ke benda asas macam sewa rumah, makan minum, minyak kereta, duit puiblic transport dan bil utiliti.

Emas bukan magic. Dia cuma alat simpan nilai dan bukan jalan pintas.

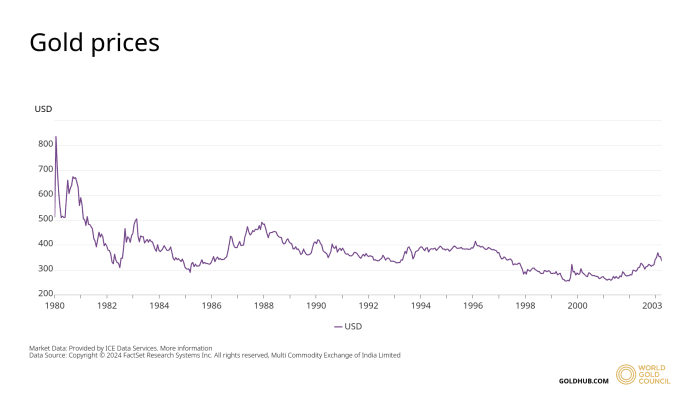

Kadang-kadang kita teringin juga nak tengok harga emas ulang balik “circle” dia, jatuh dan mendatar lama macam dulu. Sejarah pernah tunjuk fasa panjang yang perit, contohnya sekitar 1980 sampai 2003, dan satu lagi tempoh lemah sekitar 2012 hingga 2017.

Kalau tak percaya, cuba tanya orang yang simpan emas sejak 2012. Cerita mereka biasanya lebih praktikal dan realistik. Sebab itu ayat yang lebih tepat ialah emas memang boleh simpan nilai dalam jangka panjang, tetapi dalam jangka pendek dan sederhana, emas tetap berisiko untuk jatuh dan boleh “sejuk” bertahun-tahun.

Jom saya cerita 3 situasi yang buat anak muda BELUM sesuai untuk fokus kepada emas.

1) Beli emas tapi tak faham kos tersembunyi

Ramai orang muda ingat:

“Emas tak pernah rugi.”

Sebenarnya emas boleh buat kita rugi bila:

- spread beli/jual besar

- beli emas terlalu mahal (ada kos upah)

Contoh:

Beli 1 gram emas pada harga RM680.

Bila kau nak jual semula, kedai cuma nak beli balik pada RM630. Maksudnya kalian dah “rugi” RM50 terus walaupun harga emas tak jatuh banyak pun.

Jadi harga emas perlu naik dulu sekurang-kurangnya RM50/g barulah balik modal.

Spread ini wujud sebab kedai emas kena ambil kira kos operasi, untung bisnes, dan risiko harga turun naik. Jadi harga beli balik memang lebih rendah daripada harga jual.

2) Kalau cashflow belum stabil, emas boleh jadi beban

Emas sesuai untuk orang yang boleh simpan lama.

Tapi kalau duit keluar masuk pun belum stabil, emas akan jadi “simpanan yang menyeksakan” sebab bila perlu duit, kita terpaksa jual.

Contoh:

Gaji Ali RM2,500.

Setiap bulan dia beli emas RM300.

Tiba-tiba motor rosak + kecemasan keluarga, perlukan RM1,200.

Ali tiada simpanan tunai. Jadi dia pun jual emas.

Masalahnya: jual emas bukan macam keluarkan duit tabung.

Ingat kos spread tadi? Dan silap haribulan, masa Ali terpaksa jual tu harga emas tengah turun / belum cukup tinggi dan bukan setakat “tak untung”, tapi boleh rugi terus.

3) Kalau ada hutang ‘bunga’ tinggi, emas bukan keutamaan

Ini ramai orang muda terlepas pandang.

Bila masih ada hutang:

- kad kredit

- BNPL (buy now pay later)

…emas sepatutnya bukan menjadi keutamaaan.

Contoh:

Kalian simpan emas, harap harga dia naik 10% setahun.

Tapi hutang kad kredit caj 15%–18% setahun.

Maksudnya:

Kalian simpan emas, tapi pada masa yang sama duit bocor lebih besar dekat hutang.

Risau sebab banyak hutang?

Ya Allah, aku berlindung padaMu dari rasa sedih dan gelisah, aku berlindung daripada sifat lemah dan malas, dan aku berlindung padamu dari sikap pengecut dan bakhil, dan aku berlindung padaMu dari cengkaman hutang dan penindasan orang.

Kesimpulan

Akhirnya, emas ni bukan benda wajib untuk semua anak muda. Tapi kalau kau faham cara dia, emas memang boleh jadi aset simpan nilai yang solid.

Cadangan paling selamat untuk anak muda:

- Stabilkan cashflow dulu

- Bina dana kecemasan (3–6 bulan)

- Selesaikan hutang bunga tinggi

Emas bukan untuk buat kau kaya cepat. Emas untuk pastikan kau tak miskin bila nilai duit jatuh.

Plih platform yang betul dan sesuai supaya senang simpan dan mudah jual bila perlu. Jom kami kongsikan 7 Platform Yang Ada Untuk Kita Melabur Emas

Penafian: Perkongsian ini adalah untuk tujuan pendidikan dan kesedaran kewangan sahaja. Ia bukan nasihat kewangan untuk beli/jual emas. Sila buat kajian sendiri dan pastikan keputusan kewangan dibuat mengikut kemampuan masing-masing.