Sub Topik

Pelbagai reaksi netizen apabila Datuk Seri Vida melancarkan skim crypto Lavida Coin. Kami di Majalah Labur sentiasa ingin mendidik masyarakat tentang instrumen pelaburan yang betul dan patuh syariah seterusnya terhindar dari terjebak dengan skim-skim yang meragukan (baca skim cepat kaya).

Pesanan kami, berhati-hatilah. Belajarlah dari kesilapan orang lain. Usah dibuai ayat-ayat ‘dijamin’ dan ‘confirm naik’ atau ‘confirm untung’. Wallahualam.

Ayuh kita baca ulasan yang dimuat naik di Facebook tuan Ikmal Nordin tentang Lavida Coin.

Saya dah teliti

- Laman web Lavida Coin (https://www.lavidacoin.com/),

- Kertas putih yang dimuatkan dalam laman web tu (Whitepaper), dan

- Kertas putih untuk platform blockchain yang lain.

Saya akan ulas berdasarkan 3 aspek: Aspek blockchain, model perniagaan Lavida Coin, dan aspek hukum syar’i. Kalau dah faham cara blockchain berfungsi boleh pergi poin 2 & 3:

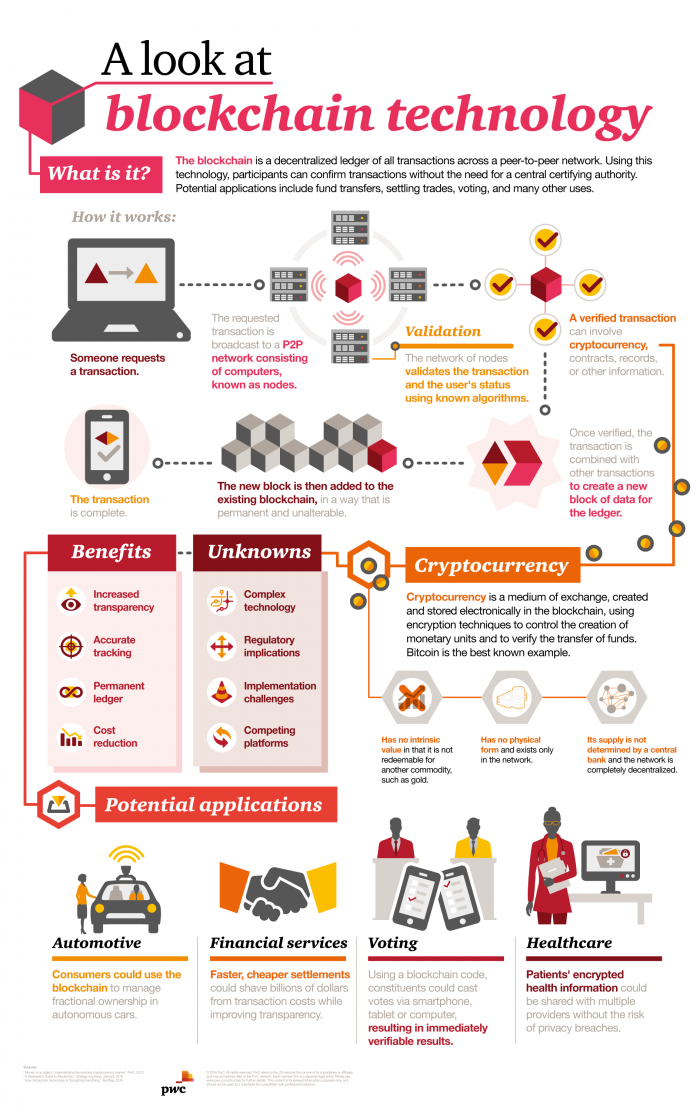

1) Blockchain

Sumber gambar : PwC

Ramai yang masih kabur-kabur tentang teknologi blockchain, jadi kena terangkan sikit apa maksudnya. Blockchain ni ialah cara merekod data yang bergantung pada usaha ramai orang, yang tidak ada kaitan antara satu sama lain.

Kenapa nak buat teknologi ni? Sebab pencipta blockchain nak pintas semua kuasa tengah (centralized authority). Contohnya bila kita beli barang pakai kad kredit, siapa yang akan sahkan transaksi tu? Sama ada Visa atau Mastercard, dan Visa dapat duit yang sangat banyak sebab jadi kuasa penentu. Bila guna blockchain, ada beribu-ribu ‘pengesah’ yang buat kerja, jadi tidak perlu ada ‘raja yang paling atas’.

Nak faham blockchain mudah saja, tengok 2 perkataan ‘block’ dan ‘chain’.

Setiap transaksi adalah satu blok.

Contoh: Along bayar RM1 kat Angah. Pemindahan RM1 daripada tangan Along ke tangan Angah akan direkod sebagai satu ‘block’.

Katakan Angah pulak bayar RM1 kepada Alang. Ini lagi satu ‘block’. Tapi block kedua ni bersambung dengan block sebelumnya, membentuk satu rantai (chain). Setiap block akan tertakluk kepada rantai, jadi tak boleh buat sesuka hati.

Bila dah sah yang duit berpindah tangan dalam blok pertama, blok kedua kena ikut. Maksudnya Along dah tak ada duit tu. Ia bukan seperti fail pdf atau word yang mana bila kita copy dan hantar, fail tu masih ada pada kita.

Mudah kan?

Tapi nak buat benda ni agak teknikal. Ada algoritma tertentu, ‘proof of work’ (bukti yang menunjukkan setiap blok itu sahih), dan paling penting kena ada komuniti ‘pengesah’ yang dibayar upah setiap kali mereka sahkan satu-satu blok. Ethereum, contohnya, ada lebih 27,000 ‘stesen’.

Dan kita kena bezakan antara matawang kripto dan platform yang mendokong matawang itu. Ambil contoh Ethereum dan Ether. Platform seperti Ethereum menyediakan ‘pasar’ dan undang-undang blockchain, tapi nama matawangnya Ether. Selain daripada Ether ada beribu-ribu aplikasi yang menumpang dalam pasar Ethereum. Aplikasi lain ni buat token dan dompet digital tapi guna kemudahan pasar yang disediakan oleh Ethereum.

2) Model perniagaan Lavida Coin

Setakat yang saya faham, Lavida Coin nak kumpul dana $1.5 BILLION untuk buat tiga projek:

a) $1B untuk saluran hiburan

b) $100M untuk saluran pembayaran

c) $400M untuk masjid

Untuk peringkat awal (Pre-mine) ni Lavida nak jual 153 juta coin, dan daripada pre-mine ni akan dapat $120 juta. Jadi kita andaikan dana awal ni untuk buat saluran pembayaran (payment gateway) lah. Yang lagi dua projek tu tak penting, sebab yang kita bincangkan sekarang ialah matawang Lavida Coin dan teknologi blockchain yang dicanang-canangkan.

Kita kena tanya soalan #1: Nak buat pasar ke, nak buat coin yang tumpang pasar orang?

Dan berdasarkan kertas putih ni rasanya dia nak buat pasar (LAVIDAPAY), yang ada undang-undang blockchainnya yang tersendiri. Pasar ni akan guna matawang LavidaCoin.

Bila nak buat pasar, kena tanya pula soalan #2: Mana undang-undangnya? Tak ada butir pun.

Kalau sekadar nak tumpang pasar orang, boleh cakap ‘Lavida Coin akan guna protokol yang telah ditetapkan dalam pasar Ethereum’. Tapi bila kata nak buat gateway sendiri, kena ada butir-butir yang sangat terperinci. Apa algoritma yang akan dipakai, apa kekerapan penghasilan blok, apa bahasa programmingnya, dan lain-lain.

Cuba bandingkan kertas putih Lavida Coin dengan kertas putih Ethereum, jauh bezanya:

Whitepaper – Ethereum

Nampak banyak kesamaran pada Lavida Pay dan Lavida Coin. Kalau nak minta dana untuk blockchain butir-butir sebegini perlu ada, alasan ‘masih dalam perancangan’ tidak boleh diterima.

Dan kita kena tanya soalan #3: Kalau nak mudahkan transaksi secara online kenapa tak guna e-wallet sahaja?

Contohnya buat VidaPay yang menggunakan Ringgit Malaysia, boleh top-up menggunakan akaun bank dan semua transaksi dalam ringgit.

Kenapa nak buat matawang kripto? Dan sebahagian besar dananya pula bukan untuk coin itu tetapi untuk saluran hiburan.

Ada bau-bau ikan yang hanyir di situ (something smells very fishy).

3) Hukum Syar’i

Berkenaan isu hukum halal haram wang krypto ni saya rujuk kepada Ustaz Dr Zaharuddin Abd Rahman, Registered Shariah Adviser at Securities Commission of Malaysia:

Bitcoin (dan matawang kripto secara am) harus sebagai simpanan (store of value) dan perantara pembelian (medium of exchange). Tapi boleh berubah hukumnya menjadi HARAM bila…

- Adanya gharar (ketidaktentuan). UZAR menyatakan gharar berlaku ketidaktentuan dalam proses transaksi, kerana pasar-pasarnya disekat. Bagi saya gharar dalam Lavida Coin ini lebih besar lagi sebab proses blockchainnya pun tidak disebut. Dalam bahasa mudah tak tahu pasarnya di mana, apa undang-undang di pasar itu pun kita tak tahu.

- Apabila menyertai SKIM bitcoin atau crypto melalui skim ala-ala cepat kaya anjuran orang tengah atau syarikat pengantara yang menjanjikan keuntungan tetap atau lumayan. Ini adalah HARAM dari sudut syariah dan juga undang-undang setempat.

- Kos transaksi dan pemindahan tidak diketahui.

- Didagangkan secara aktif dan kerap dengan tujuan mendapat untung mudah daripada nilai tukaran. Pernyataan-pernyataan yang muncul daripada Dato’ Vida menunjukkan ‘untung cepat’ inilah motif utama untuk melabur dalam Lavida Coin, bukan sebagai medium tukaran atau simpanan. Bukan untuk menyediakan alternatif kepada matawang fizikal.

KESIMPULAN: Banyak perkara yang memberi isyarat bahawa Lavida Coin ini bukan pelaburan yang ‘genuine’: kertas putihnya menyisihkan banyak maklumat yang penting, dan kertas putih itu ibarat melontar-lontar kata-kata yang ‘trending’ dan berteknologi tinggi tanpa sebarang perbincangan yang serius. Cukup banyak perkara yang ‘gharar’ (tidak tentu).

Kalau lihat laman web Lavida Coin ada beberapa perkara yang menambahkan syak : alamatnya di UK, dan laman web itu seperti dibuat tergesa-gesa sehingga ada pernyataan yang tidak ada kena-mengena dengan kripto: “With a community of over 400 million users (and a majority age group being 18 to 29), wouldn’t you want to make sure you’re monitoring what people are posting on social networks?”

Oleh itu saya menasihatkan orang ramai untuk berhati-hati daripada melabur. Saya tidak katakan ianya ‘scam’, tapi banyak kemusykilan padanya.

Yang melabur bakti,

Ikmal Nordin

Chevening scholar

MSc Political Economy (SOAS)