Sub Topik

Macam tak percaya kan? Mana taknya, sebab anda dah terbiasa dengan 6-8% dividen ASB, atau 10-15% daripada Unit Trust?

Tahu tak duit kita dalam ASB & Unit Trust tu juga dilaburkan dalam pasaran saham Bursa Malaysia? Tak percaya? Baca artikel ini; Dekat mana ASB melabur RM144 bilion duit kita?

Kepada yang tak pernah dengar tentang pasaran saham di Bursa Malaysia, boleh baca dulu 3 artikel ini:

1. 99% Orang Akan Tanya 8 Soalan ini Tentang Pelaburan Saham

2. Intro Kepada Pelaburan Saham di Bursa Malaysia

3. Untung Melabur Saham Kira Macam Mana?

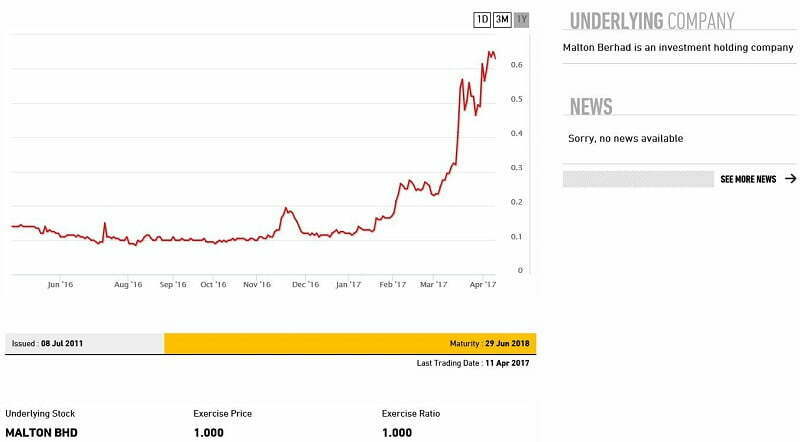

Jom kita tengok beberapa harga saham yang telah naik 100% (untung 100%) dalam masa 6 bulan seperti di bawah:

| No. | Nama Saham | Harga 4 Oktober 2016 (RM) | Harga 3 April 2017 (RM) | Kenaikan | % Keuntungan |

|---|---|---|---|---|---|

| 1 | MALTON BHD-W18 | 0.09 | 0.60 | 0.51 | 566.7% |

| 2 | BOON KOON GROUP BHD-WA | 0.045 | 0.235 | 0.19 | 422.2% |

| 3 | PUC FOUNDER (MSC) BERHAD | 0.025 | 0.10 | 0.075 | 300% |

| 4 | VISDYNAMICS HOLDINGS BHD | 0.22 | 0.79 | 0.57 | 259.1% |

| 5 | DAGANG NEXCHANGE BERHAD-WD | 0.07 (Dilancarkan pada 13 Oktober 2016) | 0.205 | 0.135 | 198.9% |

Ada banyak lagi, tapi cukuplah kami tunjuk banyak ini dulu.

Untung 566.7%? Bahasa Matematiknya Labur RM1,000 Kemudian Harga Saham Naik, Dapat Untung RM5,560

Jangan salah faham, ini bukan confirm kalau melabur terus dapat untung. Silap haribulan boleh rugi. Sebab itu adat pelaburan. Ini bukan skim cepat kaya pak man telo! Cuma nak beritahu itulah jumlah keuntungan yang diperoleh kepada mereka yang ambil keputusan beli saham MALTON BHD-W18 6 bulan lepas.

Situasi ini jarang berlaku, tapi tidak mustahil sebab buktinya dah ditunjukkan saham MALTON BHD-W18.

Boleh tengok sendiri di Bursa Malaysia atau BursaMarketplace kalau tak percaya. Paca carta Klik 1Y (setahun) dan tengok sendiri.

Siapa kata pelaburan saham ni tak boleh buat duit ketika ekonomi tak berapa bagus? Kita hanya perlu belajar saham “APA” nak beli? “BILA” nak beli dan “BILA” nak jual.

Ya betul, semuanya kena buat sendiri, untung sendiri, rugi juga sendiri. Nak peram saham tu setahun? 6 bulan? Sebulan? Seminggu? Sehari? Semuanya terserah kepada diri sendiri. Pandailah-pandailah uruskan pelaburan tersebut.

Pelaburan Saham Patuh Syariah Sebagai Sumber Pendapatan Tambahan Keluarga

Rasa tertekan dengan kos sara hidup yang semakin meningkat? Selain daripada buat dua pekerjaan seperti yang disaran Menteri kita, apa kata anda mula terlibat dalam pelaburan saham hari ini? Tak rugi pun jika belajar ilmu ini.

Kita ada pilihan. Tak perlu lagi mengeluh tunggu setahun baru dapat dividen 6-8%. Kita ada peluang pelaburan sah yang lain dan boleh peroleh keuntungan lebih banyak dari itu, janji rajin mengambil tahu tentang dunia pelaburan saham patuh syariah di Bursa Malaysia. Kalau nak tahu dekat Bursa malaysia ada lebih 900 syarikat yang disenaraikan dan dari jumlah itu, 672 syarikat adalah patuh syariah (sehingga tarikh ini).

Saham patuh syariah juga mampu memberi pulangan pelaburan yang bagus. Apa lagi alasan anda untuk tidak memilih saham patuh syariah?

Tak tahu mana nak mula? Nak belajar direct dari ikon Bursa? Jom kita hadir belajar di seminar berikut:

SEMINAR PELABURAN MEGA 2017

Seminar Pelaburan Mega bakal menyaksikan gandingan Puan Norriza Muhamad Yusof, Tuan Ahyat Ishak dan Mentor Saham tersohor Malaysia, Tuan Haji Mohd Asri Ahmad. Menariknya seminar ini turut mendapat kerjasama Pusat Pungutan Zakat MAIWP.

InshaAllah dengan memperolehi keuntungan dalam pelaburan saham, dapatlah anda bayar zakat lebih banyak bagi membantu pembangunan ummah. Saham dunia dapat, saham akhirat pun dapat.

Klik sahaja gambar di atas untuk mendaftar, jumpa anda di sana.