Keuntungan atau kerugian perniagaan wajib dan perlu dilakukan setiap tahun. Pembaca yang memiliki perniagaan Enterprise, tahukan pendapatan perniagaan perlu dilaporkan kepada Lembaga Hasil Dalam Negeri (LHDN) menggunakan Borang B? Pendapatan hasil dari bisnes Enterprise dikira cukai bawah nama pemilik.

Borang B – pendapatan di bawah Sek 4(a) – 4(f) Akta Cukai Pendapatan 1967 dan diisi oleh individu yang mempunyai punca pendapatan perniagaan (tunggal) atau perkongsian.

Sepanjang tempoh 10 tahun dalam kerjaya sebagai juruaudit, saya dapati ada 7 salah faham utama berkaitan cukai di kalangan pemilik perniagaan Enterprise.

1. Bayar Zakat Banyak, Tak Perlu Hantar Borang Cukai

Definisi Zakat Perniagaan ; zakat yang wajib dikeluarkan hasil daripada harta perniagaan sama ada berasaskan pembuatan, perlombongan, perikanan, perkapalan, pembekalan, pertanian, perkhidmatan atau sebagainya dengan tujuan diperniagakan, sama ada dalam bentuk perniagaan persendirian, perniagaan perkongsian sesama Islam atau dengan bukan Islam, perniagaan semua jenis syarikat, koperasi atau perniagaan saham dan sebagainya.

Memang ramai peniaga terutamanya yang beragama Islam lebih sanggup membayar zakat yang banyak dari membayar cukai. Tapi cukai dengan zakat tak sama. Zakat wajib untuk umat Islam. Cukai undang-undang dalam negara. Zakat perniagaan boleh mengurangkan pembayaran cukai, namun masih perlu hantar borang taksiran dulu.

Tidak buat taksiran cukai (tak hantar borang) boleh dikenakan tindakan undang-undang. Walau bayar zakat banyak mana pun.

2. Perniagaan rugi, Tak Perlu Hantar Borang Cukai

Rugi dalam perniagaan perkara biasa. Kena ingat perniagaan kita untung atau rugi tetap kena hantar borang (Borang B). Malahan kalau perniagaan rugi, lagiiii la kena hantar. Rugi kalau tak hantar sebab rugi tahun ini boleh ditolak dengan untung masa hadapan.

3. Berniaga Online, Tak Perlu Daftar SSM & LHDN

Perniagaan online atau offline, ia tetap sejenis perniagaan. Semua perniagaan perlu berdaftar. Dropship pun sama. Kalau rajin update status gambar parcel poslaju menggunung dengan caption ‘Syukurrr, stok baru sampai, dah 5000 orang order!’, memang saja la kalau tak laporkan pendapatan tu.

4. Bila Daftar Dengan LHDN Nanti Kena Bayar Cukai

Selepas berdaftar di LHDN, kita bertanggungjawab melaporkan pendapatan perniagaan, belum tentu kena bayar cukai.

Ulang sekali lagi.

Lapor pendapatan tak semestinya kena cukai.

Lapor pendapatan tak semestinya kena cukai.

Lapor pendapatan tak semestinya kena cukai.

Macam dalam subtajuk no 2 di atas, kalau perniagaan rugi, kita tak perlu bayar cukai. Malahan rugi tersebut boleh dibawa ke tahun hadapan untuk ditolak dari untung tahun depan.

5. Beli Kereta Boleh Kurangkan Cukai – Mari Beli Ferrari / BMW / Mercedes / Audi!

Elaun Modal dibenarkan kepada orang yang melakukan perbelanjaan yang layak (PYL) ke atas aset yang digunakan untuk tujuan perniagaannya dan dituntut secara bertulis dalam Borang Nyata Cukai Pendapatan. Maknanya kalau kita beli kereta untuk kegunaan perniagaan, kita boleh tuntut Elaun Modal.

Untuk kenderaan baru yang bernilai kurang dari RM150,000, had yang dibenarkan ialah RM100,000. Jika harga kenderaan lebih dari RM150,000, amaun yang dibenarkan hanyalah RM50,000.

Maksudnya jika beli Audi A4 bernilai RM259,900, amaun yang dibenarkan untuk ditolak cukai cuma RM50,000 sahaja. Sebab ia bernilai lebih dari RM150,000. Jadi dari beli kereta besar seperti BMW, Mercedes, Audi dan seumpamanya lebih baik beli Honda atau Toyota.

Takdelah kata beli kereta mahal boleh kurangkan cukai banyak sangat.

6. Semua Belanja Pemilik Perniagaan Boleh Claim

Habis segala perbelanjaan ‘claim’ sebagai belanja perniagaan. Beli susu anak, pampers pun nak masuk dalam akaun perniagaan. Ubah suai rumah pun nak masuk akaun perniagaan.

Tak semua perbelanjaan boleh dituntut sebagai belanja yang layak untuk perniagaan. Hanya yang berkaitan secara langsung dalam perniagaan sahaja. Selain daripada itu tidak dibenarkan.

7. Kena ‘Kejar’ Jika Beli Kereta Atau Rumah Cash

Mungkin juga LHDN akan kejar (jika mereka ada masa). Tapi jika ada bukti sumber wang tu dari mana, tak perlu risau.

Contohnya, tahun lepas ada keuntungan bersih RM150,000. Selepas buat pengiraan dan hantar Borang B, perlu bayar cukai dalam RM30,000. Selepas bayar ada untung bersih RM120,000.

Tengok pula dalam aliran tunai masih ada tunai RM100,000 selepas tolak kos operasi. Ada pula kawan terdesak nak jual rumah, RM90,000. Belilah rumah guna tunai RM90,000.

Sudah tentulah tiada masalah. Sebab cukai telah dibayar, dan untung memang lebih dari nilai rumah itu. Cuma kenalah fikir mengenai perniagaan. Kalau dah 90% duit untung buat beli rumah, macam mana nak kembangkan perniagaan?

Harap ini sikit sebanyak dapat membantu pembaca yang bisnes kencang untuk urus pendapatan perniagaan.

8. Cukai Bukan Dikenakan Pada Berapa Banyak Duit Masuk Dalam Bank

Jadi tak perlu buka banyak-banyak akaun bank dengan niat nak sorok duit dari bank bisnes ke akaun bank lain.

Cukai dikenakan atas untung bisnes selepas tolak belanja perniagaan, elaun modal dan rugi dari tahun terdahulu. Pemilik Enterprise juga layak mendapat tolakan pelepasan cukai individu yang sama macam orang makan gaji dapat seperti pelepasan cukai diri sendiri, pasangan, anak, insurans/takaful, pelepasan gaya hidup dan lain-lain.

Sumber asal artikel ini merupakan perkongsian daripada : Redzuan Bakar

Bila sebut sahaja LHDN, rata-rata akan tersentap mendengar 4 huruf berbisa ini yang langsung berkait rapat dengan cukai. Topik cukai bukanlah satu isu yang asyik dibincangkan. Malah, mereka yang bukan dari golongan pembayar cukai akan cepat-cepat tutup telinga dan melarikan diri dari isu panas ini.

Sebenarnya, isu cukai adalah topik yang menyeronokkan dan patut diambil berat oleh semua individu yang menjana pendapatan lebih dari RM36,000 SETAHUN, lebih-lebih lagi usahawan dan mereka yang memiliki perniagaan. Kurang daripada itu, anda sebenarnya tak perlu takut.

Banyak perkara yang perlu anda ambil tahu sebelum memiliki rumah.

InshaAllah, kami berhasrat untuk berkongsi ilmu yang kami ada mengenai hartanah kepada pembaca setia Majalah Labur.

Kunci pertama sebelum beli rumah adalah ilmu, ilmu dan ilmu.

Lebih awal belajar, lebih cepat dapat menilai sesebuah rumah.Jika berminat boleh isi borang .

“Aku dah faham ke belum macam mana cukai pendapatan Malaysia berfungsi?”

Ramai orang mula ambil tahu tentang cukai hanya apabila musim e-Filing tiba.

Bila tengok borang BE atau B, terus pening.

“Yang ni kena isi apa?”

“PCB dah potong setiap bulan. Masih kena bayar lagi?”

“Aku ada side income. Kena declare ke?”

“Dividen saham kena cukai?”

“Kalau untung jual saham?”

“Kalau ada duit masuk akaun RM100,000, automatik kena cukai?”

“Gaji aku RM8,000 sebulan. Berapa sebenarnya cukai yang kena bayar?”

Sebenarnya, sistem cukai individu Malaysia tidaklah serumit yang disangka jika kita faham asasnya.

Dalam panduan ini, kita akan pecahkan cukai pendapatan individu Malaysia dari A sampai Z daripada TIN, status pemastautin, jenis pendapatan, pelepasan, rebat, PCB, CP500, e-Filing, cukai dividen, pelaburan, side income, sehinggalah kepada cara merancang cukai secara sah.

Nota: Artikel ini ialah panduan umum. Peraturan, kadar, pelepasan dan insentif cukai boleh berubah mengikut Tahun Taksiran. Untuk pengiraan atau situasi khusus, semak panduan rasmi HASiL bagi tahun berkenaan.

1. Apa Itu Cukai Pendapatan?

Secara mudah, cukai pendapatan ialah cukai yang dikenakan ke atas pendapatan yang tertakluk kepada cukai.

Ia bukan bermaksud setiap duit yang masuk ke akaun bank kita akan dikenakan cukai.

Contohnya, seseorang mungkin mempunyai:

gaji;

pendapatan perniagaan;

pendapatan freelance;

komisen;

sewa;

dividen;

faedah;

royalti;

pendapatan daripada sumber luar negara; atau

pendapatan lain yang berada dalam skop cukai.

Setiap jenis pendapatan mempunyai layanan cukai yang berbeza.

Sebab itu kita tidak boleh guna satu formula mudah seperti:

“Duit masuk bank = pendapatan bercukai.”

Begitu juga:

“Dah bayar PCB = tak perlu buat apa-apa lagi.”

Tidak semestinya.

2. Siapa Yang Perlu Ambil Tahu Tentang Cukai?

Secara asasnya, individu yang mempunyai pendapatan yang tertakluk kepada cukai perlu memahami tanggungjawab percukaian mereka.

Antara golongan yang patut ambil perhatian ialah:

Pekerja makan gaji

Contohnya:

pekerja swasta;

penjawat awam;

pengurus;

eksekutif;

profesional.

Freelancer

Contohnya:

graphic designer;

programmer;

consultant;

photographer;

tutor;

penulis;

developer;

content creator.

Peniaga

Termasuk:

kedai fizikal;

perniagaan online;

Shopee;

TikTok Shop;

dropship;

ejen;

perniagaan makanan;

servis profesional.

Pemilik hartanah

Contohnya individu yang menerima pendapatan sewaan.

Pelabur

Contohnya individu yang mempunyai:

saham;

REIT;

ETF;

unit amanah;

pelaburan luar negara;

atau aset pelaburan lain.

Penting: Mempunyai TIN atau pernah berdaftar dengan HASiL tidak semestinya bermaksud seseorang itu pasti mempunyai cukai yang perlu dibayar. Jumlah cukai bergantung kepada pendapatan yang tertakluk kepada cukai, pelepasan, rebat dan keadaan individu.

3. Apa Itu TIN?

TIN = Tax Identification Number / Nombor Pengenalan Cukai.

Ia ialah nombor pengenalan pembayar cukai yang digunakan dalam urusan percukaian dengan HASiL.

Bagi rakyat Malaysia dan pemastautin tetap berumur 18 tahun ke atas, pendaftaran TIN bagi individu dibuat secara automatik berdasarkan data Jabatan Pendaftaran Negara dalam keadaan yang ditetapkan.

TIN menjadi semakin penting kerana urusan percukaian semakin bergerak ke arah sistem digital.

Jadi, jangan tunggu sampai ada masalah baru nak semak nombor cukai sendiri.

4. Pemastautin Cukai Malaysia vs Bukan Pemastautin

Ini satu lagi perkara yang ramai salah faham.

Warganegara Malaysia tidak semestinya automatik menjadi pemastautin cukai Malaysia.

Status pemastautin cukai ditentukan berdasarkan peruntukan percukaian, termasuk syarat-syarat berkaitan tempoh seseorang berada di Malaysia.

Salah satu keadaan yang biasa disebut ialah kehadiran di Malaysia selama 182 hari atau lebih, tetapi terdapat juga beberapa ujian dan keadaan lain di bawah peraturan pemastautin.

Status ini penting kerana kadar dan layanan cukai individu pemastautin dan bukan pemastautin adalah berbeza.

Jadi jangan tentukan status cukai hanya berdasarkan:

Antara sumber pendapatan yang mungkin berada dalam skop cukai termasuk:

Gaji & penggajian

gaji;

bonus;

komisen;

elaun;

manfaat/perquisite tertentu;

manfaat pekerjaan tertentu.

Perniagaan

keuntungan perniagaan;

freelance;

online business;

konsultansi;

komisen;

professional services.

Hartanah

pendapatan sewa dan pendapatan berkaitan.

Pelaburan

dividen dalam keadaan yang tertakluk;

faedah dalam keadaan tertentu;

pendapatan atau keuntungan yang mempunyai sifat pendapatan/perniagaan.

Pendapatan lain

royalti;

pencen;

dan sumber lain bergantung kepada keadaan.

Jangan terus anggap semua penerimaan wang ialah pendapatan bercukai.

Begitu juga, jangan terus anggap sesuatu pendapatan tidak bercukai hanya kerana ia diterima secara tunai atau masuk ke akaun bank lain.

6. Gaji RM5,000 Sebulan, Kena Bayar Cukai Ke?

Mari guna contoh mudah.

Gaji:

RM5,000 × 12 bulan = RM60,000 setahun

Tetapi kita tidak terus ambil RM60,000 dan darab dengan kadar cukai.

Pengiraan cukai secara mudah boleh difahami seperti ini:

Pendapatan kasar

↓

Tolak potongan/perbelanjaan yang dibenarkan mengikut jenis pendapatan

↓

Tolak pelepasan cukai yang layak

↓

Pendapatan bercukai

↓

Gunakan kadar cukai progresif

↓

Tolak rebat jika layak

↓

Cukai kena dibayar

↓

Tolak PCB yang telah dibayar

↓

Baki cukai / bayaran balik

Sebab itu dua orang yang mempunyai gaji kasar yang sama mungkin mempunyai jumlah cukai yang berbeza.

7. Apa Itu Pendapatan Bercukai?

Ini konsep yang sangat penting.

Pendapatan kasar ≠ pendapatan bercukai.

Contohnya secara ilustrasi:

Pendapatan tahunan:

RM100,000

Kemudian individu mempunyai pelepasan cukai yang layak sebanyak:

RM20,000

Maka secara ringkas:

RM100,000 – RM20,000 = RM80,000

RM80,000 inilah yang menjadi asas kepada pengiraan pendapatan bercukai, tertakluk kepada peraturan dan butiran pengiraan sebenar.

Jadi apabila orang berkata:

“Gaji aku RM100,000. Confirm kena cukai 25%?”

Jawapannya:

Tidak semudah itu.

8. Kadar Cukai Individu Malaysia

Bagi individu pemastautin, Malaysia menggunakan sistem cukai progresif.

Bagi Tahun Taksiran 2025, jadual kadar cukai adalah seperti berikut:

Pendapatan Bercukai

Kadar

RM0 – RM5,000

0%

RM5,001 – RM20,000

1%

RM20,001 – RM35,000

3%

RM35,001 – RM50,000

6%

RM50,001 – RM70,000

11%

RM70,001 – RM100,000

19%

RM100,001 – RM400,000

25%

RM400,001 – RM600,000

26%

RM600,001 – RM2,000,000

28%

Melebihi RM2,000,000

30%

Perkara paling penting:

Kadar 30% bukan bermaksud semua pendapatan anda dikenakan cukai 30%.

Sistem ini progresif.

Contohnya, jika seseorang mempunyai pendapatan bercukai melebihi RM2 juta, kadar 30% hanya dikenakan ke atas bahagian pendapatan yang berada dalam banjaran tersebut.

9. Contoh Kiraan Cukai

Katakan pendapatan bercukai seseorang ialah:

RM100,000

Pengiraan asas:

RM5,000 pertama × 0% = RM0

RM15,000 berikutnya × 1% = RM150

RM15,000 berikutnya × 3% = RM450

RM15,000 berikutnya × 6% = RM900

RM20,000 berikutnya × 11% = RM2,200

RM30,000 berikutnya × 19% = RM5,700

Jumlah:

RM9,400

Ini ialah cukai sebelum mengambil kira rebat atau perkara lain yang berkaitan.

Jadi kadar marginal mungkin 19%, tetapi jumlah cukai bukan:

RM100,000 × 19% = RM19,000.

Itulah beza antara kadar marginal dengan jumlah cukai sebenar.

10. Apa Itu Pelepasan Cukai?

Pelepasan cukai ialah jumlah tertentu yang dibenarkan untuk ditolak daripada pendapatan mengikut syarat yang ditetapkan.

Contoh mudah:

Pendapatan RM100,000

Tolak pelepasan yang layak:

RM20,000

Baki:

RM80,000

Kemudian cukai dikira berdasarkan pendapatan bercukai tersebut.

Untuk Tahun Taksiran 2025, antara pelepasan yang tersedia termasuk pelepasan individu dan tanggungan serta pelbagai kategori lain yang ditetapkan HASiL. Senarai dan had boleh berubah mengikut Tahun Taksiran.

11. Antara Pelepasan Cukai Yang Perlu Anda Semak

Jangan main agak-agak.

Setiap tahun, semak senarai rasmi pelepasan bagi Tahun Taksiran berkenaan.

Antara kategori yang lazim termasuk:

individu dan saudara tanggungan;

pasangan;

anak;

pendidikan;

perubatan;

gaya hidup;

peralatan tertentu;

caruman KWSP;

insurans hayat/takaful;

insurans perubatan;

PRS;

SSPN;

PERKESO;

aktiviti sukan;

perbelanjaan berkaitan ibu bapa/datang dengan syarat tertentu;

pelepasan berkaitan OKU;

dan kategori lain yang diperuntukkan.

Jangan beli sesuatu semata-mata kerana orang kata “boleh claim cukai”.

Soalan yang betul ialah:

“Adakah perbelanjaan ini memenuhi syarat pelepasan bagi Tahun Taksiran tersebut?”

Pelepasan mengurangkan pendapatan yang digunakan untuk pengiraan cukai.

Contoh:

RM100,000 pendapatan

− RM20,000 pelepasan

= RM80,000 pendapatan bercukai

Rebat

Rebat pula mengurangkan jumlah cukai yang telah dikira, jika individu memenuhi syarat.

Contohnya, HASiL menyediakan rebat individu RM400 bagi individu yang memenuhi syarat pendapatan bercukai yang ditetapkan.

Mudah cerita:

Pelepasan → kurangkan pendapatan bercukai

Rebat → kurangkan cukai

Antara rebat yang boleh diberikan kepada individu yang memenuhi syarat ialah:

Rebat individu RM400 bagi individu dengan pendapatan bercukai tidak melebihi RM35,000;

Rebat suami/isteri RM400 jika memenuhi syarat yang ditetapkan;

Rebat zakat atau fitrah, tertakluk kepada jumlah cukai yang dikenakan; dan

Rebat levi pelepasan bagi perjalanan umrah atau perjalanan bagi tujuan keagamaan agama lain, tertakluk kepada syarat dan had yang ditetapkan.

13. PCB – Kenapa Majikan Potong Cukai Setiap Bulan?

PCB = Potongan Cukai Bulanan.

Majikan membuat potongan cukai daripada gaji pekerja dan membayarnya kepada HASiL mengikut peraturan PCB.

Tetapi PCB bukan semestinya sama dengan jumlah cukai akhir anda.

Sebab itu selepas tamat tahun:

Cukai sebenar

−

PCB yang telah dibayar

=

Baki cukai / bayaran balik

Jika PCB terlebih bayar, seseorang mungkin layak menerima bayaran balik.

Jika PCB tidak mencukupi, mungkin ada baki cukai yang perlu dibayar.

HASiL juga menyediakan kalkulator PCB untuk tujuan berkaitan pengiraan potongan cukai bulanan.

14. Kalau PCB Dah Dipotong, Masih Kena Buat e-Filing?

Ya, dalam keadaan anda mempunyai kewajipan untuk mengemukakan Borang Nyata.

PCB bukan bermaksud urusan cukai anda automatik selesai.

e-Filing digunakan untuk melaporkan pendapatan, pelepasan, rebat dan maklumat berkaitan supaya jumlah cukai sebenar boleh ditentukan.

Sebab itu jangan buat kesilapan:

“Majikan dah potong PCB, jadi aku tak perlu declare.”

Siapa yang boleh pilih PCB sebagai Cukai Muktamad?

HASiL juga menyediakan kemudahan PCB sebagai Cukai Muktamad. Bagi individu yang memenuhi syarat, PCB yang telah dipotong oleh majikan boleh dianggap sebagai cukai muktamad dan individu tersebut boleh memilih untuk tidak mengemukakan Borang Nyata. Kemudahan ini berkuat kuasa sejak Tahun Taksiran 2014.

Antara syarat yang ditetapkan ialah:

mempunyai satu punca pendapatan penggajian sahaja;

PCB telah dipotong mengikut kaedah yang ditetapkan;

bekerja dengan majikan yang sama sepanjang tahun;

cukai tidak ditanggung oleh majikan; dan

suami atau isteri tidak membuat pilihan taksiran bersama

Jadi, patut pilih PCB sebagai Cukai Muktamad atau buat e-Filing?

PCB sebagai Cukai Muktamad sesuai jika:

anda tidak mempunyai tuntutan tambahan yang mahu dibuat;

anda selesa dengan PCB yang telah dipotong sebagai cukai muktamad.

e-Filing pula mungkin lebih sesuai jika:

anda mahu menuntut pelepasan cukai;

anda mahu menuntut rebat yang layak;

anda menjangka ada lebihan PCB;

anda mahu mendapatkan bayaran balik;

15. Apa Itu CP500?

CP500 ialah bayaran ansuran cukai yang berkaitan dengan individu tertentu yang mempunyai pendapatan selain penggajian, tertakluk kepada keadaan dan penetapan HASiL.

Contohnya seseorang mempunyai:

Gaji + pendapatan perniagaan

Majikan mungkin sudah membuat PCB atas gaji.

Tetapi pendapatan perniagaan mempunyai mekanisme bayaran cukai tersendiri.

Sebab itu seseorang boleh tertanya-tanya:

“Kenapa aku tiba-tiba dapat CP500 sedangkan aku dah bayar PCB?”

Jawapannya ialah PCB dan CP500 mempunyai fungsi yang berbeza.

Jangan abaikan notis CP500. Semak jumlah, jadual bayaran dan pilihan yang tersedia jika anggaran cukai tidak lagi menggambarkan keadaan sebenar anda.

Individu pemastautin yang mempunyai pendapatan perniagaan

M

Individu bukan pemastautin

HASiL menetapkan borang dan kategori pemfailan mengikut jenis pendapatan dan status pembayar cukai.

Contoh

Ali

Gaji sahaja → Biasanya BE

Abu

Gaji + perniagaan online → Biasanya B

Chan

Bukan pemastautin (selalu keluar masuk Singapura) dan mempunyai pendapatan yang perlu dilaporkan → M, tertakluk kepada keadaan.

17. Bila Tarikh Akhir e-Filing?

Untuk Tahun Taksiran 2025 yang difailkan pada 2026, jadual HASiL menetapkan:

Borang BE

Tarikh akhir biasa:

30 April 2026

Tambahan masa untuk e-Filing:

15 Mei 2026

Borang B

Tarikh akhir biasa:

30 Jun 2026

Tambahan masa untuk e-Filing:

15 Julai 2026.

Tarikh ini perlu disemak semula bagi setiap Tahun Taksiran kerana jadual boleh berubah.

18. Apa Berlaku Kalau Lambat Hantar?

Jangan anggap:

“Lambat sikit tak apa.”

Kegagalan atau kelewatan mengemukakan Borang Nyata boleh menyebabkan penalti mengikut peruntukan undang-undang cukai.

HASiL mempunyai peruntukan khusus berkaitan kesalahan, denda dan penalti.

Lebih baik:

fail tepat pada masa → simpan rekod → selesai.

19. Cukai Dividen 2% – Apa Yang Berubah?

Ini antara perubahan penting yang pelabur individu perlu faham.

Mulai Tahun Taksiran 2025, individu yang menerima pendapatan dividen melebihi RM100,000 setahun tertakluk kepada cukai dividen pada kadar 2% atas bahagian pendapatan dividen yang berkaitan, tertakluk kepada peraturan yang ditetapkan.

Contoh mudah:

Dividen setahun:

RM150,000

Ambang:

RM100,000

Lebihan:

RM50,000

2% × RM50,000 = RM1,000

Jadi bukan:

RM150,000 × 2% = RM3,000.

Yang dikenakan ialah bahagian yang melebihi ambang, mengikut mekanisme cukai yang ditetapkan.

20. Kalau Dividen RM80,000?

Secara asas, jika jumlah pendapatan dividen berada di bawah ambang RM100,000 tersebut, cukai dividen 2% itu tidak dicetuskan.

Contoh:

Dividen = RM80,000

→ Tidak melebihi RM100,000.

Namun, jangan terus membuat kesimpulan bahawa semua jenis penerimaan pelaburan mempunyai layanan cukai yang sama.

Jenis pendapatan tetap penting.

21. Kalau Ada Saham Bursa Malaysia?

Ramai pelabur saham bertanya:

“Kalau aku jual saham dan untung RM50,000, kena cukai?”

Jawapannya tidak boleh ditentukan hanya dengan melihat angka keuntungan.

Perlu dilihat sifat aktiviti tersebut.

Pelaburan modal biasa dan aktiviti yang mempunyai ciri perdagangan/perniagaan boleh menerima layanan cukai yang berbeza.

Jadi jangan guna formula:

“Untung saham = automatik bebas cukai.”

Dan jangan juga guna:

“Untung saham = automatik kena cukai.”

Fakta dan sifat aktiviti itu penting.

Antara perkara yang boleh dilihat untuk menentukan sifat sesuatu aktiviti termasuk kekerapan dan corak transaksi, tempoh pegangan, tujuan pembelian, cara transaksi dijalankan serta keadaan keseluruhan aktiviti tersebut.

Contohnya:

Situasi A – Pelaburan

Ali membeli saham ABC sebanyak RM100,000.

Dia memegang saham tersebut selama beberapa tahun kerana percaya kepada prospek syarikat. Kemudian dia menjualnya pada harga RM150,000.

Keuntungan:

RM50,000

Ini mempunyai ciri pelaburan modal yang lebih jelas.

Situasi B – Aktiviti perdagangan

Berbeza pula jika Abu membeli dan menjual saham secara kerap dan berulang-ulang, dengan banyak transaksi dalam tempoh yang singkat, dan aktiviti tersebut dijalankan dengan tujuan menjana keuntungan daripada turun naik harga.

Contohnya:

Beli saham pagi → jual petang Beli semula minggu depan → jual beberapa hari kemudian Ulang transaksi berkali-kali sepanjang tahun

22. Bagaimana Pula Kripto?

Sama macam saham, keuntungan daripada kripto tidak semestinya automatik bebas cukai.

Layanan cukai bergantung kepada sifat dan cara aktiviti tersebut dijalankan.

Contohnya, aktiviti beli dan simpan kripto sebagai pelaburan jangka panjang berbeza sifatnya dengan aktiviti jual beli kripto secara kerap dan sistematik untuk menjana keuntungan.

23. REIT Pula?

REIT juga mempunyai mekanisme percukaian tersendiri.

Pelabur perlu melihat:

jenis REIT;

jenis agihan;

status pelabur;

sumber pendapatan;

serta peraturan cukai yang berkuat kuasa bagi Tahun Taksiran tersebut.

Jangan campurkan terus:

dividen syarikat

dengan

agihan REIT

kerana layanan cukainya tidak semestinya sama.

Bagi pelabur individu pemastautin Malaysia, antara perkara penting yang perlu difahami ialah WHT (withholding tax) ke atas agihan REIT.

Dan di sinilah berlaku perubahan penting mulai Tahun Taksiran 2026.

Sebelum ini, agihan pendapatan REIT kepada individu pemastautin Malaysia tertakluk kepada WHT 10%.

Namun, mulai Tahun Taksiran 2026, kadar WHT khas 10% tersebut telah dimansuhkan.

Ini bermaksud individu pemastautin Malaysia tidak lagi menerima agihan REIT dengan potongan WHT 10% secara automatik seperti sebelum ini. Layanan cukai perlu dilihat berdasarkan peruntukan cukai yang berkuat kuasa bagi Tahun Taksiran berkenaan.

Ringkasnya:

Terima agihan REIT → laporkan di bahagian pendapatan dividen dalam e-Filing,

24. Pendapatan Freelance Kena Declare?

Kalau seseorang mempunyai pekerjaan tetap:

Gaji RM5,000 sebulan

dan pada masa sama memperoleh:

Freelance RM2,000 sebulan

Jangan hanya laporkan RM60,000 gaji dan lupakan RM24,000 freelance.

Pendapatan sampingan yang mempunyai ciri perniagaan atau pendapatan yang tertakluk kepada cukai perlu diberi perhatian.

Maka jangan hanya fikir tentang slip gaji. Pendapatan daripada aktiviti digital juga perlu dinilai berdasarkan sifat dan sumbernya.

Sebab itu seseorang yang mempunyai beberapa sumber pendapatan perlu mempunyai rekod yang lebih teratur.

26. Peniaga – Cukai Bukan Atas Jualan Semata-Mata

Ini salah faham yang biasa berlaku.

Contoh:

Jualan setahun:

RM300,000

Tidak semestinya:

RM300,000 × kadar cukai

Pengiraan perniagaan melibatkan hasil dan perbelanjaan yang dibenarkan mengikut peraturan cukai.

Secara ringkas:

Hasil perniagaan − Perbelanjaan yang dibenarkan = Pendapatan perniagaan untuk tujuan cukai

Tetapi hati-hati.

Tidak semua perbelanjaan automatik boleh ditolak.

Contoh perbelanjaan yang biasanya tidak boleh ditolak sebagai perbelanjaan perniagaan:

❌ Belanja peribadi seperti makan bersama keluarga

❌ Bayaran ansuran pokok pinjaman

❌ Denda atau penalti kerana melanggar undang-undang

❌ Belanja membeli aset modal secara terus. Biasanya tertakluk kepada layanan seperti elaun modal, bukan potongan perbelanjaan biasa

❌ Perbelanjaan yang tidak mempunyai kaitan dengan menghasilkan pendapatan perniagaan

Contoh:

Ali menjalankan perniagaan percetakan. Dia membeli sebuah mesin pencetak industri bernilai RM50,000 untuk digunakan dalam perniagaan.

Ali tak boleh terus tolak RM50,000 daripada pendapatan perniagaan sebagai “belanja biasa”.

Sebaliknya, aset seperti mesin tersebut mungkin layak mendapat elaun modal (capital allowance) mengikut kadar dan syarat yang ditetapkan.

27. “Aku Belanja RM10,000, Boleh Claim RM10,000?”

Tak. “Claim” bukan bermaksud LHDN akan pulangkan semula RM10,000 kepada anda.

Contohnya, anda menjalankan perniagaan dan membeli komputer bernilai:

RM10,000

Kalau perbelanjaan tersebut memenuhi syarat untuk mendapat layanan cukai, ia tidak bermaksud anda akan dapat RM10,000 kembali.

Sebaliknya, perbelanjaan yang dibenarkan boleh mengurangkan jumlah pendapatan perniagaan yang dikenakan cukai, tertakluk kepada peraturan cukai.

Contoh mudah

Katakan keuntungan perniagaan anda sebelum mengambil kira perbelanjaan tersebut ialah:

RM100,000

Jika RM10,000 itu merupakan perbelanjaan yang dibenarkan untuk tujuan cukai, secara mudah:

RM100,000 − RM10,000 = RM90,000

Maka jumlah yang menjadi asas pengiraan cukai boleh berkurang.

Tetapi anda bukan dapat RM10,000 daripada LHDN.

Jumlah cukai yang dapat dijimatkan bergantung kepada kadar cukai anda.

Contohnya, jika secara ilustrasi perbelanjaan RM10,000 itu mengurangkan pendapatan yang dikenakan pada kadar marginal 19%:

RM10,000 × 19% = RM1,900

Jadi kesannya mungkin sekitar RM1,900 pengurangan cukai, bukannya RM10,000 wang tunai masuk ke akaun.

Sebaliknya, jika sesuatu perbelanjaan benar-benar berkaitan dengan perniagaan dan memenuhi syarat yang ditetapkan, layanan cukai perlu ditentukan berdasarkan jenis perbelanjaan tersebut.

Ada juga perbelanjaan yang mempunyai kaedah tuntutan khas, contohnya aset perniagaan yang mungkin tertakluk kepada elaun modal, bukannya ditolak terus sebagai perbelanjaan biasa.

28. Berapa Lama Perlu Simpan Resit?

Jangan buang semua dokumen selepas submit e-Filing.

HASiL menyatakan rekod dan dokumen tertentu perlu disimpan selama 7 tahun bagi tujuan semakan.

Antara dokumen yang wajar disusun:

EA Form;

penyata gaji;

penyata PCB;

resit pelepasan;

penyata KWSP;

penyata insurans/takaful;

penyata PRS;

dokumen pendidikan;

dokumen perubatan;

penyata bank;

penyata broker;

baucar dividen;

invois;

resit perniagaan;

rekod jualan;

rekod perbelanjaan.

Kalau boleh, jangan tunggu bulan April baru nak cari semuanya.

29. Duit Masuk Akaun RM100,000, Automatik Kena Cukai?

Tidak semestinya.

Duit masuk ke akaun bank boleh datang daripada pelbagai sumber.

Contohnya:

pindahan antara akaun sendiri;

pinjaman;

hadiah;

pemulangan wang;

modal;

hasil jualan;

pendapatan;

atau transaksi lain.

Tengok juga:

Dari mana duit itu datang? Kenapa duit itu diterima? Apa sifat transaksi tersebut? Adakah ia merupakan pendapatan yang tertakluk kepada cukai?

Bukan semata-mata:

“Berapa banyak duit masuk bank?”

Tetapi kalau wang tersebut sebenarnya merupakan pendapatan yang tertakluk kepada cukai, jangan pula gunakan alasan:

“LHDN tak boleh cukai sebab aku terima masuk bank.”

30. Beli Kereta RM200,000 Dengan Gaji RM5,000 – LHDN Akan Tanya?

Ini bergantung kepada keadaan dan fakta kes.

Tetapi satu perkara yang jelas:

Rekod kewangan perlu masuk akal dan boleh disokong.

Kalau seseorang mempunyai pendapatan yang dilaporkan RM50,000 setahun tetapi dalam masa sama mempunyai transaksi dan pembelian aset yang sangat besar, soalan tentang sumber dana mungkin timbul.

Sebenarnya, cukai biasanya meningkat apabila pendapatan atau pendapatan bercukai anda meningkat.

Maksudnya:

Kalau cukai anda meningkat kerana pendapatan anda meningkat, sekurang-kurangnya ada satu berita baik.

Pendapatan anda juga meningkat.

Sebab itu jangan kejar:

“Macam mana nak bayar cukai RM0?”

Lebih baik kejar:

“Macam mana nak bina kekayaan yang lebih besar sambil mengurus cukai dengan betul?”

37. Checklist Sebelum Submit e-Filing

Sebelum tekan Hantar, semak:

Pendapatan

Gaji

Bonus

Komisen

Perniagaan

Freelance

Sewa

Dividen

Pendapatan lain

Pelepasan

Individu

Pasangan

Anak

KWSP

Insurans/Takaful

Pendidikan

Perubatan

Gaya hidup

PRS

SSPN

PERKESO

Pelepasan lain yang layak

Dokumen

EA Form

Penyata PCB

Resit

Penyata KWSP

Penyata insurans/takaful

Penyata broker

Baucar dividen

Rekod perniagaan

Dokumen sokongan lain

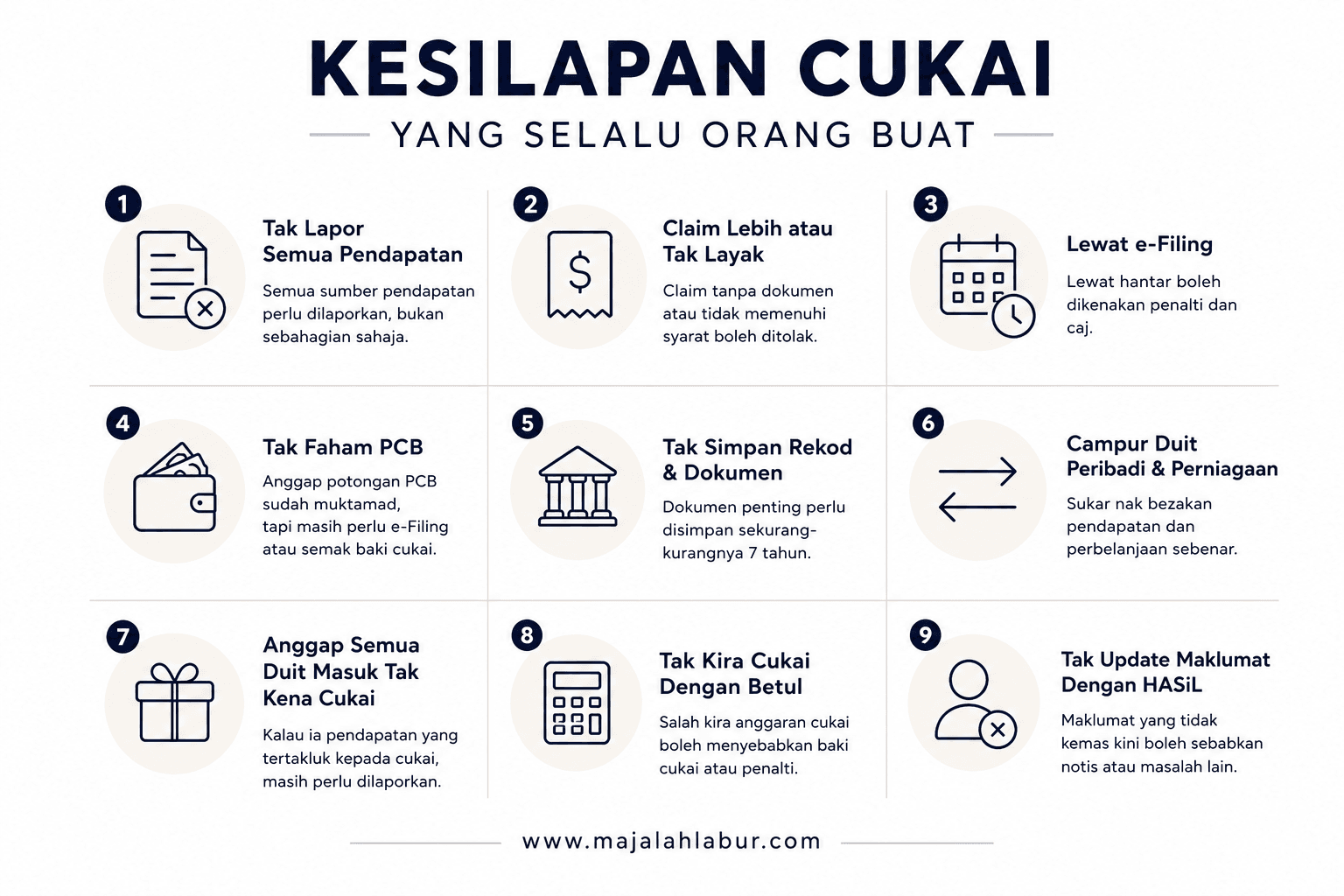

38. Kesilapan Cukai Yang Selalu Orang Buat

❌ 1. Ingat PCB = cukai selesai

Tidak semestinya.

❌ 2. Lupa pasal side income

Gaji sahaja bukan semestinya satu-satunya pendapatan.

❌ 3. Campur semua duit masuk bank sebagai pendapatan

Tidak semestinya.

❌ 4. Claim semua benda sebagai pelepasan

Tidak boleh.

❌ 5. Buang resit selepas e-Filing

Rekod perlu disimpan mengikut tempoh yang ditetapkan.

❌ 6. Ingat kadar 30% dikenakan kepada semua pendapatan

Salah.

Malaysia menggunakan sistem progresif bagi individu pemastautin.

❌ 7. Anggap semua dividen bebas cukai selama-lamanya

Mulai TT2025, cukai dividen 2% telah diperkenalkan bagi pendapatan dividen individu yang melebihi RM100,000 setahun, tertakluk kepada peraturan yang ditetapkan.

❌ 8. Tunggu April baru nak fikir pasal cukai

Itu sebenarnya sudah terlambat untuk tax planning.

39. Soalan Lazim Cukai Individu Malaysia

Kalau gaji saya RM3,000 sebulan, kena cukai?

Tidak boleh ditentukan hanya berdasarkan gaji bulanan. Pengiraan bergantung kepada pendapatan tahunan, caruman, pelepasan, rebat dan keadaan individu.

Kalau majikan sudah potong PCB?

Masih perlu memenuhi kewajipan pemfailan jika anda diwajibkan mengemukakan Borang Nyata.

Saya ada side income. Perlu declare?

Jika ia merupakan pendapatan yang tertakluk kepada cukai, ya.

Dividen RM80,000 kena cukai 2%?

Ambang RM100,000 bagi cukai dividen 2% tidak dicapai dengan RM80,000 dividen, tertakluk kepada keadaan dan peraturan yang terpakai.

Dividen RM150,000?

Bahagian yang melebihi ambang RM100,000 tertakluk kepada mekanisme cukai dividen 2%, tertakluk kepada peraturan yang ditetapkan.

Untung saham kena cukai?

Tidak boleh dijawab hanya dengan melihat “untung”. Sifat aktiviti pelaburan atau perdagangan perlu dinilai.

Duit hadiah daripada ibu bapa kena cukai?

Jangan terus anggap semua wang yang diterima ialah pendapatan bercukai. Sifat dan sumber penerimaan perlu dilihat.

Duit pindah dari akaun sendiri ke akaun sendiri?

Pindahan antara akaun sendiri bukan automatik menjadi pendapatan bercukai.

Kalau saya tak bekerja?

Kewajipan pemfailan bergantung kepada keadaan dan sumber pendapatan anda.

Kalau saya berniaga kecil-kecilan?

Jangan anggap “kecil-kecilan” bermaksud automatik tidak perlu lapor. Tentukan sifat dan jumlah pendapatan serta kewajipan pemfailan anda.

Apa beza borang BE dan B?

BE secara umum untuk individu pemastautin tanpa pendapatan perniagaan, manakala B untuk individu pemastautin yang mempunyai pendapatan perniagaan.

Apa itu CP500?

Ia merupakan mekanisme bayaran ansuran cukai bagi individu tertentu yang mempunyai pendapatan selain penggajian, tertakluk kepada keadaan.

Perlu simpan resit?

Ya. Simpan dokumen dan rekod yang berkaitan mengikut tempoh yang ditetapkan.

Boleh claim semua resit?

Tidak. Hanya perbelanjaan atau kategori yang memenuhi syarat pelepasan/peruntukan yang berkaitan.

Perlu bayar cukai walaupun rugi perniagaan?

Ia bergantung kepada keseluruhan kedudukan cukai dan jenis pendapatan anda. Kerugian perniagaan juga mempunyai peraturan khusus dari segi layanan cukai.

Kalau bekerja di luar negara?

Status pemastautin dan sumber pendapatan perlu dinilai berdasarkan fakta serta peruntukan cukai yang berkaitan.

Kalau menerima pendapatan luar negara?

Jangan terus anggap ia automatik bercukai atau automatik bebas cukai. Lihat sumber pendapatan, sifat penerimaan, status pemastautin dan pengecualian/peruntukan yang berkuat kuasa.

40. Jadi, Nak Kaya Tanpa Cukai Atau Nak Kaya Dengan Cukai?

Kalau ditanya:

“Nak kaya tanpa cukai atau nak kaya dengan cukai?”

Jawapan saya:

Nak kaya dengan cukai yang diurus dengan betul.

Sebab matlamat kita bukan untuk membayar cukai sebanyak mungkin.

Dan bukan juga untuk membayar cukai sesikit mungkin dengan apa cara sekalipun.

Matlamatnya ialah:

Bayar jumlah cukai yang memang perlu dibayar berdasarkan undang-undang, gunakan pelepasan dan insentif yang memang layak, simpan rekod yang lengkap dan buat perancangan cukai lebih awal.

Bila pendapatan meningkat, cukai mungkin meningkat.

Tetapi itu bukan sesuatu yang perlu ditakuti.

Kalau pendapatan naik daripada RM50,000 kepada RM100,000, dan cukai pun naik, jangan hanya fikir:

“Cukai aku naik.”

Fikir juga:

“Pendapatan aku dah naik RM50,000.”

Itu jauh lebih penting.

Cukai bukan penghalang untuk menjadi kaya.

Cukai ialah salah satu perkara yang perlu difahami apabila kita semakin kaya.

Dan semakin banyak sumber pendapatan kita, semakin penting untuk kita faham bagaimana sistem cukai berfungsi.

📌 Ringkasan Paling Mudah

Kalau anda baru nak mula faham cukai, ingat 10 perkara ini:

1. Kenali TIN anda.

2. Faham status pemastautin cukai.

3. Kenal pasti semua sumber pendapatan.

4. Faham beza pendapatan kasar dengan pendapatan bercukai.

5. Semak pelepasan cukai yang layak.

6. Faham beza pelepasan dengan rebat.

7. Jangan anggap PCB sebagai cukai muktamad.

8. Hantar e-Filing mengikut tarikh yang ditetapkan.

9. Simpan dokumen dan rekod.

10. Buat tax planning secara sah — bukan tax evasion.

Sumber rasmi

Untuk maklumat terkini, pembayar cukai patut merujuk portal rasmi HASiL kerana kadar, pelepasan, borang, tarikh pemfailan dan peraturan cukai boleh berubah mengikut Tahun Taksiran.