Jadi bagaimana pula nasib pelaburan KWSP bagi separuh tahun 2019 ini?

Sumber: The Edge dan Bloomberg

Terbaik, nampaknya KWSP mencatatkan peningkatan sebanyak RM4 bilion dalam nilai pegangan atau +5.72% bagi 6 bulan pertama tahun 2019. Malaysian Resources Corp Bhd (MRCB), Telekom Malaysia (TM) dan IJM Corporation adalah yang paling menyerlah sekali.

Manakala Alliance Bank, Maybank dan Globetronics Technology pula di antara yang paling merosot.

2019 Adalah Petanda Yang Baik

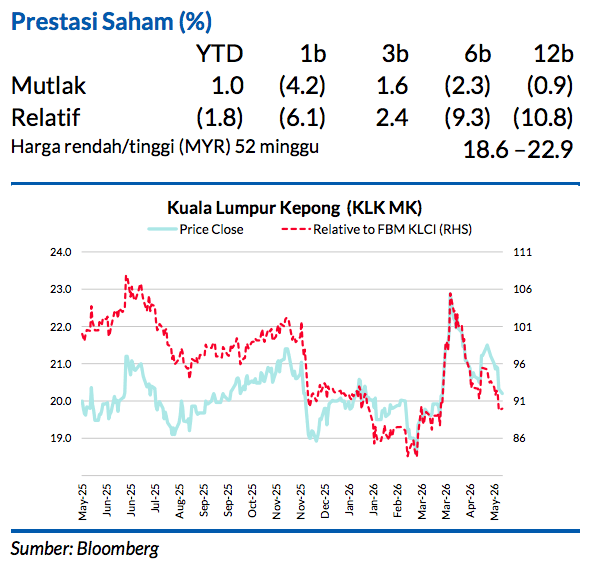

Kalau diikutkan, FBMKLCI telah mencatatkan prestasi terbaik setiap 10 tahun sekali, iaitu pada tahun 1989, 1999 dan 2009. Mungkinkah sejarah bakal berulang pada tahun 2019?

Memang terbaik prestasi IPO bagi tahun 2019 ni. Daripada 14 yang disenaraikan setakat pertengahan tahun 2019, 78.57% naik dalam masa sehari, dan 57.14% naik setakat 28 Jun 2019.

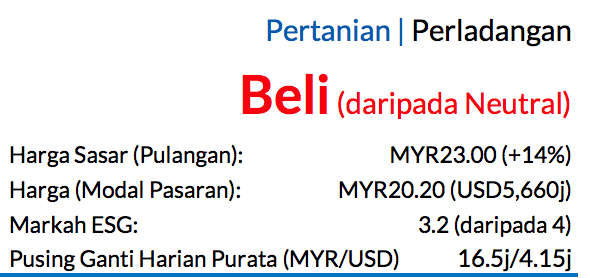

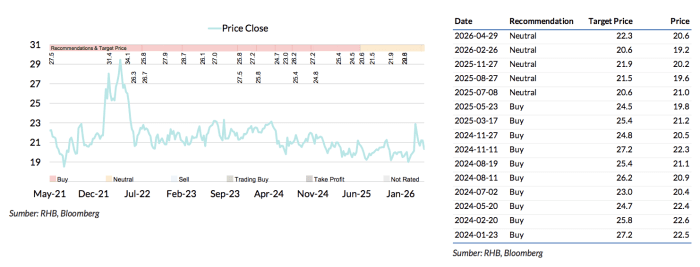

Saranan dinaik taraf kepada BELI daripada Neutral, harga sasar (TP) baharu menaik kepada MYR23.00 daripada MYR22.30, potensi kenaikan harga saham 14% dengan kadar hasil dividen kira-kira 3% untuk FY26F (Sep)

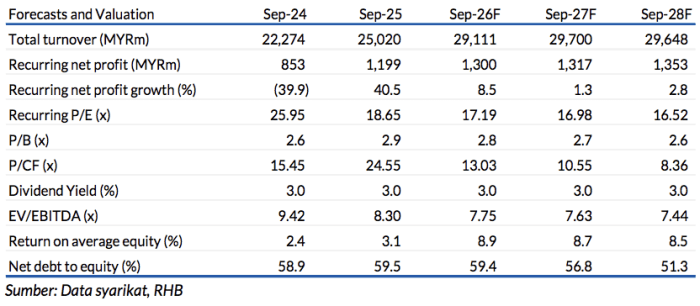

Perolehan 1HFY26 (Sep) yang dicatatkan oleh Kuala Lumpur Kepong menepati jangkaan kami dan konsensus. Melangkah ke depan, keluaran FFB mungkin terus terkawal, manakala segmen-segmen hiliran dan syarikat sekutu mungkin mengalami penambahbaikan pada 2H. Penilaian KLK sudah menurun kepada P/E lebih menarik bernilai 17x untuk FY27F, iaitu pada paras rendah dalam lingkungan catatan syarikat pesaing 17-20x.

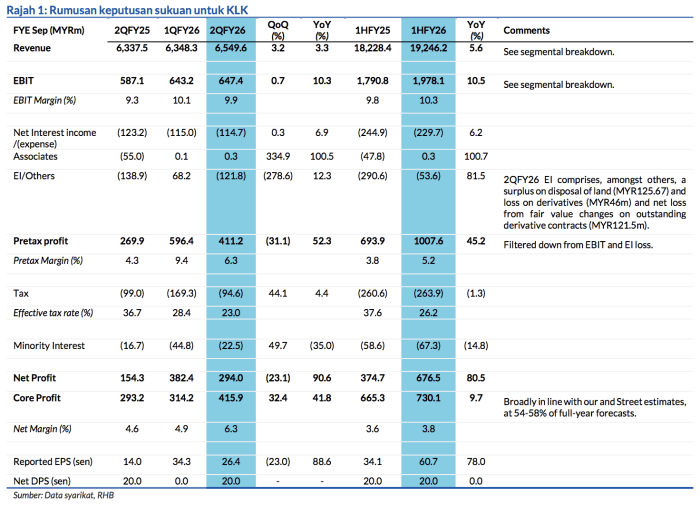

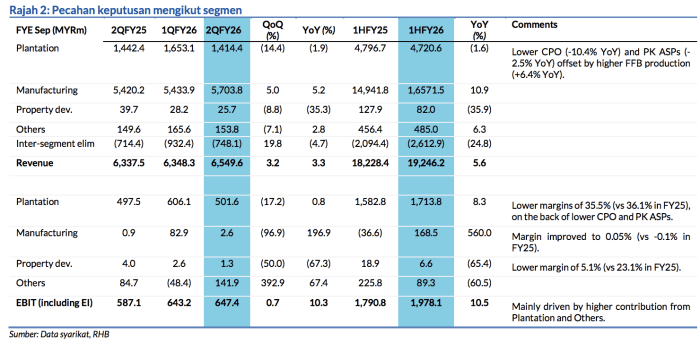

Untung teras 1HFY26 mencapai 54-58% jangkaan sepenuh tahun kami dan konsensus

Kami menganggap hal ini sebagai menepati jangkaan kerana KLK masih lagi belum menggabungkan kerugian syarikat sekutunya, Synthomer untuk suku ini (1H25: rugi syarikat sekutu bernilai MYR48j), kerana pengumuman keputusan kewangannya yang lewat. Nota: Untuk 2HFY25, Synthomer merekodkan kerugian bersih statutori berjumlah GBP83j. Walau bagaimanapun, hal ini mungkin diimbangi oleh tindakan KLK untuk mengambil kira keuntungan MP Evans, iaitu syarikat sekutu yang dimilikinya sebanyak 24%, dari Apr 2026. KLK mengisytiharkan DPS interim sebanyak 20 sen (1H25: 20 sen).

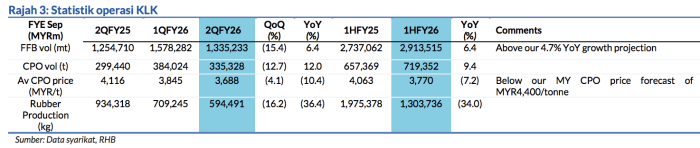

Tahap pengeluaran buah tandan segar (FFB) bagi 2QFY26 jatuh 15% QoQ (+6% YoY), yang menyebabkan FFB 1HFY26 berkembang kepada 6.4% YoY

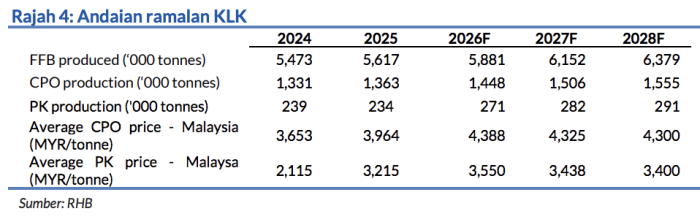

Sedikit melepasi andaian pertumbuhan FY26 kami berjumlah 4.7%, namun menepati ramalan pertumbuhan berdigit tunggal sederhana-tinggi oleh pihak pengurusan. Dalam tempoh tujuh bulan pertama pada FY26 (7MFY26), pengeluaran FFB sudah mengecil kepada 4.8% YoY. Kami bertindak mengekalkan andaian pertumbuhan FFB kami sebanyak 4-5% untuk FY26-27.

KLK mengiktiraf kerugian nilai saksama berjumlah MYR121.1j

Pada derivatifnya semasa suku ini kerana ia sudahpun membuat jualan hadapan untuk sebahagian besar pengeluarannya di Malaysia, yang menyebabkan kontrak-kontrak derivatif mengalami kerugian akibat harga pasaran semasa apabila harga CPO meningkat. Pihak pengurusan tidak memberikan maklumat lanjut berkenaan jumlah kuantiti dan harga yang ditetapkan untuk jualan hadapannya.

Kos unit berkembang QoQ namun jatuh YoY pada 1HFY26

Berikutan keluaran lebih kukuh (YoY). Kami difahamkan bahawa KLK sudah menggunakan 50% baja pada tahun itu dan telah membeli keperluan baja FY26-nya pada harga berdigit tunggal yang lebih mahal YoY. Walaupun begitu, ia mengekalkan bayangan kos unitnya untuk FY26, iaitu mendatar pada sekitar MYR2,000/tan, susulan keluaran lebih mahal.

Margin EBIT hiliran menyusut QoQ pada 2Q26

Kepada 0.05% (daripada 1.5% pada 1Q26), lalu membawa margin EBIT 1H26 kepada 0.8%. Penurunan ini diheret oleh keuntungan segmen oleokimia yang semakin rendah yang sebahagiannya diimbangi oleh kerugian lebih rendah daripada segmen penapisan dan segmen-segmen lain. Melangkah ke depan, KLK menjangkakan jumlah jualan lebih baik daripada segmen oleokimia walaupun paras margin terus kecil, manakala kerugian daripada loji penapisan dan kilang pengisaran isirung jatuh dengan ketaranya. Kami bertindak mengekalkan margin hiliran kami antara 1.5-2% untuk FY26-28F.

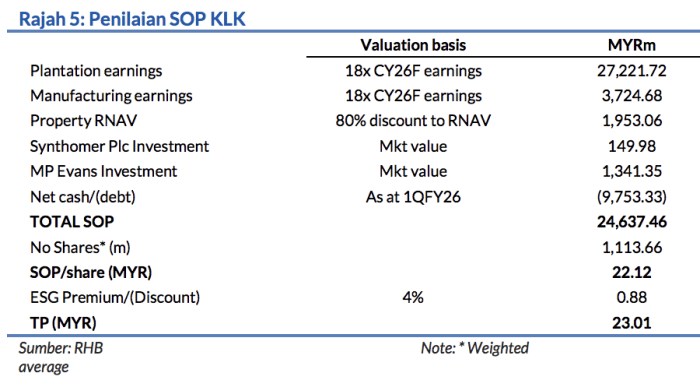

Saranan dinaik taraf kepada BELI, TP baharu sebanyak MYR23.00 melalui kaedah SOP, termasuk premium ESG 4%

Kami menyemak naik perolehan sebanyak 2.8%, 4.7% dan 4.3% untuk FY26-28F, setelah mengambil kira keuntungan MP Evans dan mengemas kini andaian FX.

Asas Penilaian

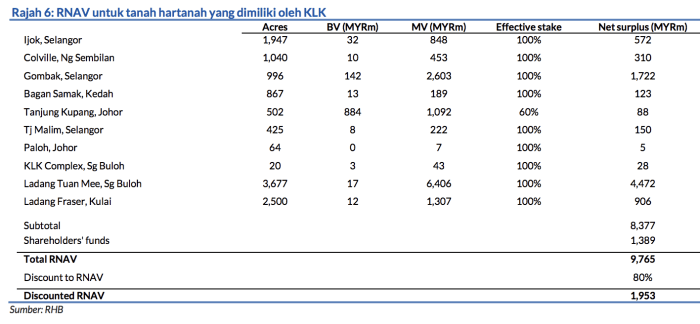

Penilaian kami diperoleh berdasarkan kaedah SOP yang mengambil kira: i. P/E 18x FY26F untuk bahagian perladangan ii. P/E 18x FY26F untuk bahagian hiliran iii. RNAV bagi bahagian hartanah

Hal ini disokong oleh EV/ha USD20,000-30,000/ha yang menyamai rekod syarikat Malaysia yang lain.

Faktor Pemacu Utama

i. Kenaikan harga CPO ii. Hasil pengeluaran FFB lebih tinggi iii. Daya saing lebih tinggi dalam bahagian pemprosesan hilirannya berbanding bahagian syarikat pesaing.

Risiko Utama

i. Penurunan harga CPO ii. Risiko cuaca iii. Kesan negatif akibat perubahan dinamik permintaan dan bekalan dalam industri minyak sayuran dunia

Profil Syarikat

Kuala Lumpur Kepong merupakan syarikat perladangan bersepadu yang memiliki bank tanah perladangan minyak sawit di Malaysia, Indonesia dan Liberia. KLK juga mengendalikan segmen pembuatan hiliran menerusi kilang penapisan minyak masak dan perniagaan oleokimia. Tambahan lagi, KLK terlibat dalam bidang pembangunan hartanah.