Diharapkan anda dah tahu perlunya akaun CDS untuk kita jual beli saham di Bursa Malaysia. Banyak sebenarnya pilihan yang ada kat mana nak buka akaun CDS seperti di bawah, ada yang menawarkan perkhidmatan “Islamic window” dan ada yang “full-fledged”.

1. Affin-Hwang Investment Bank (window)

2. AmInvestment Bank (window)

3. BIMB Securities Sdn Bhd (full-fledged)

4. CIMB Investment Bank (window)

5. Hong Leong Investment Bank (window)

6. Jupiter Securities Sdn Bhd (window)

7. Kenanga Investment Bank (window)

8. Malacca Securities Sdn Bhd (window)

9. Maybank Investment Bank (window)

10. RHB Investment Bank (window)

11. Inter-Pacific Securities Sdn Bhd (window) – *Jun 2017

12. Public Investment Bank Bhd (window) – *Julai 2017

“Boleh tak saya buka lebih daripada satu akaun CDS?”

Jawapannya boleh, bukalah sebanyak mana akaun CDS yang kita mahu daripada broker-broker yang berlainan.

Jika anda berminat menggunakan platform UTRADE semasa nak jual beli saham di Bursa Malaysia, kenalah buka akaun saham dengan UOB Kay Hian.

Ikut panduan bergambar seperti di bawah:

Itu saja, terima kasih.

Dan kalau nak buka akaun CDS dengan broker lain, boleh rujuk:

Individu berlesen/berdaftar dengan Suruhanjaya Sekuriti.

Portal Semak Sebelum Labur SC membolehkan anda menyemak sama ada seseorang individu atau entiti dibenarkan oleh SC untuk menawarkan, mempromosi atau menjual sebarang produk dan perkhidmatan pasaran modal.

Langkah memberangsangkan ke arah peningkatan kualiti pasaran

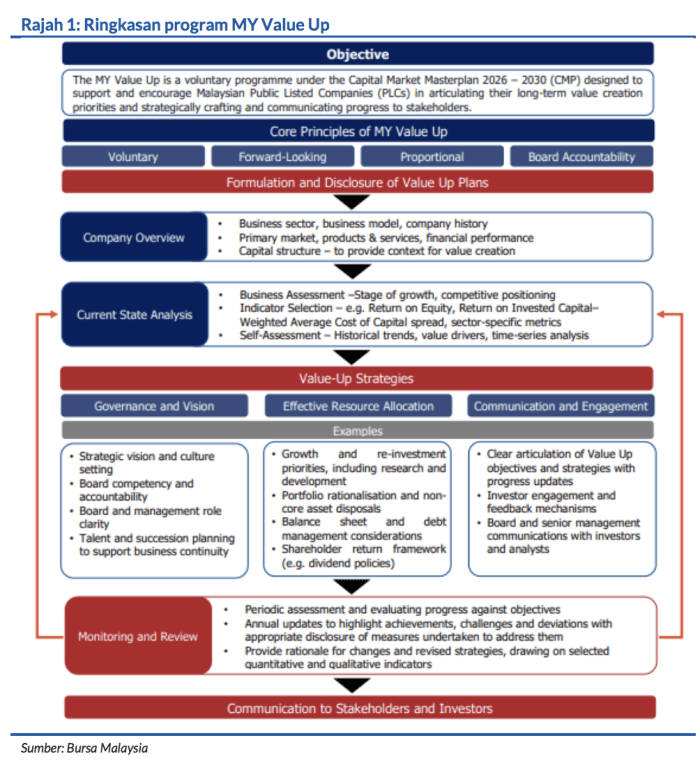

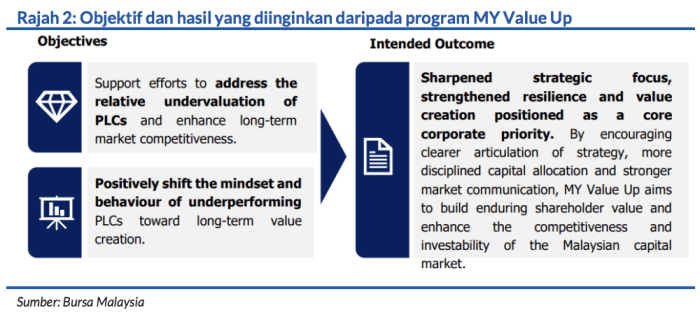

Program MY Value Up asalnya diperkenalkan semasa pelancaran Pelan Induk Pasaran Modal 2026-2030 pada bulan April lalu. Pengenalan program ini diikuti oleh penerbitan buku panduannya minggu ini, dengan matlamat menambah baik perungkaian nilai pemegang saham dalam jangka panjang. Dengan mengambil petunjuk daripada kisahkisah kejayaan serantau, rangka kerja ini mendesak anjakan paradigma ke arah peningkatan pulangan ekuiti (ROE) dan kebertanggungjawaban pemegang saham.

Penilaian strategik, tadbir urus yang lebih baik, peruntukan sumber dengan cekap dan komunikasi berkesan, akan bertindak sebagai pemangkin untuk mengecilkan diskaun penilaian jangka panjang yang membelenggu syarikat-syarikat yang memiliki asas kewangan kukuh. Langkah-langkah penambahbaikan ini patut menggalakkan keyakinan, meningkatkan sentimen dan mendorong kemasukan modal.

Manfaat terbesar untuk syarikat yang mempunyai ruang untuk merungkai nilai

Kami berpandangan bahawa rangka kerja ini amat bermanfaat untuk sesetengah entiti korporat yang berprestasi rendah atau kurang diberi perhatian. Khususnya, syarikat-syarikat yang memiliki modal berlebihan, kelompok aset yang tidak digunakan sepenuhnya, pulangan pemegang saham yang tidak memuaskan, atau keterlihatan pelabur yang rendah, berpeluang meraih faedah terbesar. Saham-saham ketinggalan ini mempunyai potensi operasi dan kewangan terbesar untuk merungkai nilai ekuiti menerusi peruntukan modal yang optimum dan rangka kerja pengagihan pemegang saham yang lebih baik.

Dari perspektif pasaran serantau, usaha-usaha yang sama memerlukan penggalak seperti kitaran perolehan yang menguntungkan dan reformasi jangka panjang yang lebih meluas untuk mencetus kenaikan nilai dalam seluruh pasaran. Di Malaysia yang banyak syarikat bermodal besar sudah mengekalkan pengurusan modal yang cermat dan hubungan pelabur yang mantap, kami berpendapat inisiatif Value Up ini akan memberikan manfaat kepada syarikat bermodal sederhana hingga kecil.

Hal ini akan mendorong langkah penjajaran semula ke arah amalan piawaian perniagaan dan operasi yang lebih baik. Oleh itu, impak rangka kerja ini mungkin berbeza mengikut syarikat masing-masing, dengan kecenderungan ke arah pendekatan pemilihan saham berpacukan alfa.

Pelaksanaan masih penentu utama kejayaan

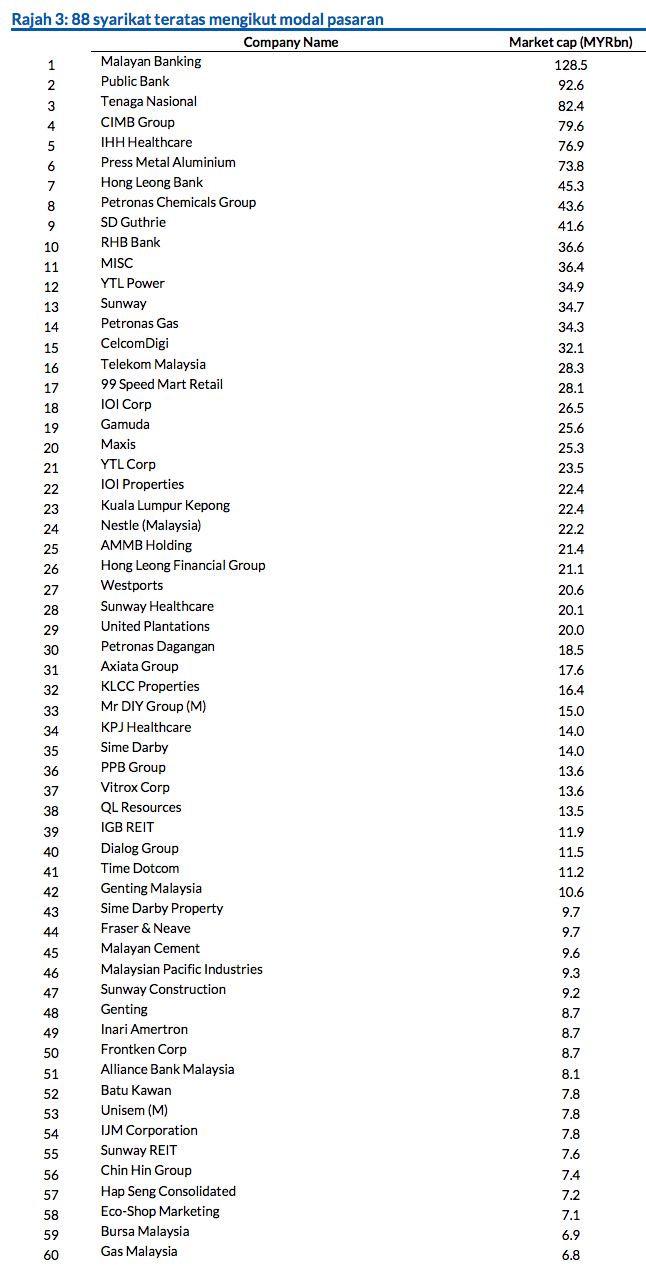

Walaupun rangka kerja ini menggariskan hala tuju yang menyeluruh dalam peruntukan modal, tadbir urus, kecemerlangan operasi dan keterlibatan pemegang saham, penyertaan 88 syarikat teratas masih dibuat secara sukarela dan tiada galakan rasmi atau denda diperkenalkan. Oleh itu, kejayaan program ini akan banyak bergantung pada kesediaan pasukan pengurusan sesebuah syarikat untuk melaksanakan perubahan yang ketara, dan bukannya menganggap program ini sebagai syarat pendedahan.

Kami menjangka faedah-faedah program ini akan direalisasikan secara beransuransur, kerana para pelabur perlu melihat rekod prestasi Rancangan Value Up ini membawa penambahbaikan yang jelas dalam ROE, kecekapan modal, dan pulangan pemegang saham.

Strategi

Pada pendapat kami, program MY Value Up ini ialah usaha positif yang didorong oleh pihak pengawal selia yang dapat bertindak sebagai pemangkin untuk menggalakkan kenaikan nilai pasaran modal tempatan jangka panjang. Inisiatifinisiatif program yang diamalkan secara meluas dapat menyerlahkan kedudukan Bursa Malaysia berbanding pesaing-pesaing pasaran memuncul serantau dengan memperkukuhkan profil pelaburan dan daya tarikan pasaran secara keseluruhan.