Mengikut data MARGMA, Malaysia pernah mendominasi sehingga 63% pasaran sarung tangan dunia dengan membekalkan 188 bilion unit setahun ke lebih 195 buah negara. Kita adalah “King of Gloves” yang tidak boleh dipertikai.

Sejak beberapa tahun kebelakangan ini, industri glove kita seolah-olah “disailang” oleh pemain dari China. Mereka masuk dengan strategi ‘buang harga’ menyebabkan gergasi kita seperti Top Glove, Hartalega dan Kossan terpaksa bergelut.

Jangan kita lupa, pada tahun 2023 Top Glove mencatatkan rugi tahunan pertama dalam sejarah sebanyak RM927 juta, manakala Hartalega terpaksa menutup 7 buah kilang di Bestari Jaya selepas mencatatkan kerugian lebih RM235 juta. Masa tu, ramai penganalisis dah mula ‘pangkah’ sektor ni sebagai industri senja (sunset industry) akibat asakan harga murah dari China.

Tapi kini, roda telah berputar. Satu comeback yang mungkin ramai tak sangka sedang berlaku di depan mata kita.

Tarif 100%: “Game Changer” Yang Dinanti

Menurut laporan dari NNR Global Logistics, bermula Januari 2026, tarif AS ke atas sarung tangan perubatan dari China secara rasminya telah melonjak ke paras 100%. Malah, dengan tambahan duti sedia ada, kos mendarat (landed cost) sarung tangan China kini mencecah lebih sekali ganda, menjadikan harga mereka tidak lagi kompetitif berbanding Malaysia.

Ini adalah talian hayat buat gergasi kita. Pembeli dari AS kini mula “patah balik” ke Malaysia kerana kualiti kita yang sudah terbukti dan harga yang kini jauh lebih berbaloi berbanding China yang sudah dikenakan cukai “denda”. Siapa sangka, dasar ‘America First’ oleh Trump memberi durian runtuh buat Malaysia. Kita mungkin tidak sehaluan dengan banyak polisi Trump, tapi dalam bab glove, pelabur Malaysia nampaknya terpaksa ‘berterima kasih’ secara diam-diam. Tanpa ‘perang dagang’ ini, mungkin gergasi glove kita masih lagi bergelut untuk melawan harga murah dari China.

Prestasi Terkini “The Big Three”

Mari kita tengok bagaimana “The Big Three” kita bersedia untuk rampas semula takhta ini:

1. Top Glove:

Prestasi Kewangan (Q2 2026): Untung bersih naik 1.6% kepada RM30.76 juta, dengan pendapatan mencecah RM1.0 bilion (naik 14%). Sebagai pengeluar terbesar dunia, mereka sedang agresif melabur dalam automasi dan pendigitalan operasi. Kesannya? Kapasiti kilang mereka kini kembali sibuk dengan penggunaan (utilization rate) mencecah 89%.

2. Hartalega:

Prestasi Kewangan (Q3 2026): Untung bersih melonjak 65% kepada RM31 juta, walaupun pendapatan turun sedikit kepada RM527 juta. Hartalega telah melabur lebih RM14 juta untuk menaik taraf sistem ERP mereka ke arah Industri 4.0. Dengan keupayaan mengeluarkan 42,000 sarung tangan sejam bagi setiap barisan pengeluaran, mereka paling bersedia untuk menyerap limpahan tempahan dari AS yang mementingkan kecekapan.

3. Kossan:

Prestasi Kewangan (4Q 2025): Untung bersih melonjak 68.5% kepada RM46.7 juta (berbanding RM27.7 juta pada tahun sebelumnya). sekarang semua mata tengah tertumpu pada laporan 1Q 2026 (Jan-Mac 2026) yang dijangka keluar bulan depan untuk melihat kesan sebenar tarif. Penganalisis Kenanga Investment Bank meletakkan Kossan sebagai “Top Pick” dalam sektor sarung tangan kerana pengurusan kos yang sangat cekap dan baki tunai yang kukuh. Rujukan: Kenanga Research – KOSSAN Results Note (Feb 2024/2026)

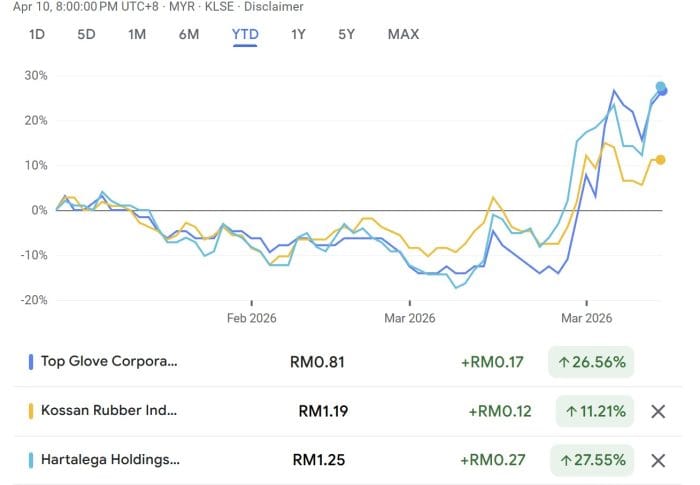

Jika diperhatikan pada pergerakan harga saham Year-to-Date (YTD) setakat 10 April 2026, kita boleh nampak satu corak yang sangat menarik:

- Setakat 10 April, Hartalega mendahului perlumbaan dengan kenaikan luar biasa sebanyak +27.55%, diikuti rapat oleh Top Glove pada +26.56%.

- Pada awal tahun, pasaran nampak agak negatif dan mendatar. Namun, segalanya berubah bermula penghujung Mac hingga April. Garisan chart menunjukkan kenaikan mendadak adalah respon langsung pasaran terhadap penguatkuasaan tarif AS 100% ke atas China yang bermula secara rasmi tahun ini.

Keyakinan pelabur mula kembali apabila margin keuntungan syarikat mula pulih. Jika dulu kita risau pasal lambakan stok, sekarang isunya adalah bagaimana syarikat Malaysia mahu memenuhi permintaan yang mencurah semula.

Namun, sebagai pelabur, kita tetap kena berwaspada dengan:

- Nilai Ringgit: Jika Ringgit terlalu kuat berbanding USD, keuntungan syarikat mungkin sedikit terkesan sebab jualan dalam USD.

- Kos Bahan Mentah: Harga getah asli dan nitrile yang turun naik.

- Kos Tenaga: Industri sarung tangan adalah pengguna tegar gas asli, sebarang lonjakan harga tenaga dunia akan memberi tekanan kepada margin keuntungan syarikat. Rujuk MARGMA slams sudden gas tariff hike, says it’s akin to no notice given

Adakah ini comeback atau rebound sementara?

Walaupun tarif 100% memberi kelebihan jangka pendek, gergasi China seperti Intco dan Blue Sail sudah mula ‘melompat pagar’ dengan membina kilang di Indonesia dan Vietnam. Ini bermakna, persaingan masa depan bukan lagi Malaysia lawan China, tetapi Malaysia lawan teknologi China di tanah Asia Tenggara. Tetapi ada kemungkinan AS akan siasat kilang-kilang China di Vietnam/Indonesia kalau mereka nampak ia sekadar “transit” untuk mengelak cukai.

Adakah Malaysia akan terus mendominasi atau China akan kembali memintas? Sama-sama kita nantikan pusingan seterusnya.

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Ramai yang nak gandakan duit simpanan dalam saham tapi fikir berpuluh kali. Jadi buku ini adalah step pertama. Bila baca buku ini, boleh 99% stay ahead dari orang lain! Bonusnya dapat jimat banyak masa.

Kami juga faham yang 2 sebab utama kenapa anak muda masih belum mula melabur saham adalah sebab TAKUT dan BELUM CUKUP DUIT. Yelah, kita melabur sebab nak tenang, bukan nak risau setiap masa.

Sambil kami terlibat dalam pasaran saham, sambil pandaikan orang lain tentang saham.

Terima kasih yang tidak terhingga kepada anda semua yang tak putus-putus menyokong kami dari awal sehingga ke hari ini.