KUALA LUMPUR, 28 Okt (Bernama) — Keuntungan bersih Nestle (Malaysia) Bhd (Nestle) meningkat kepada RM114.0 juta pada suku ketiga berakhir 30 Sept, 2025 (S3 2025) daripada RM85.4 juta setahun sebelumnya.

Perolehan melonjak 21.9 peratus kepada RM1.76 bilion daripada RM1.45 bilion pada suku yang sama sebelumnya.

Dalam makluman kepada Bursa Malaysia, Nestle berkata pertumbuhan itu disumbangkan oleh jualan domestik dan eksport, disokong oleh asas perbandingan yang rendah pada suku ketiga 2024.

“Prestasi kumpulan itu membuktikan bahawa strategi komersial dan keupayaan pengedarannya yang terus relevan, disokong oleh kepercayaan pengguna yang berterusan terhadap jenamanya.

“Ia kekal komited untuk memenuhi jangkaan rakyat Malaysia terhadap kualiti, rasa dan nutrisi, sambil mengukuhkan inisiatif tanggungjawab sosial korporat (CSR) serta kemampanannya,” katanya.

Bagi tempoh sembilan bulan pertama tahun kewangan yang berakhir pada 31 Dis, 2025, kumpulan itu mencatatkan keuntungan bersih lebih tinggi sebanyak RM387.50 juta berbanding RM374.52 juta setahun sebelumnya, manakala perolehan meningkat kepada RM5.20 bilion daripada RM4.75 bilion sebelumnya.

Nestle berkata pertumbuhan itu didorong oleh permintaan domestik dan pengembangan dua digit dalam jualan eksport, sekali gus mencerminkan daya saing kumpulan itu di peringkat global dalam portfolio produk keluaran Malaysia yang 100 peratus diperakui halal.

Oleh itu, kumpulan itu mengesahkan semula panduan terdahulu dan kekal komited untuk memberikan nilai mampan melalui inovasi, kecemerlangan operasi dan strategi yang berpusatkan pengguna.

Katanya, janji untuk memberikan pulangan yang mampan kepada pemegang saham dan mencipta nilai yang bermakna kepada semua pihak berkepentingan kekal menjadi keutamaan kumpulan itu, disokong oleh produk diperakui halal buatan Malaysia. — BERNAMA

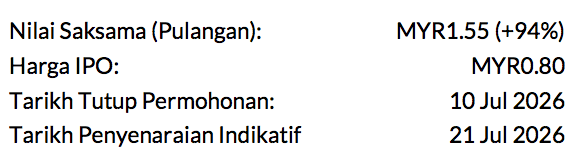

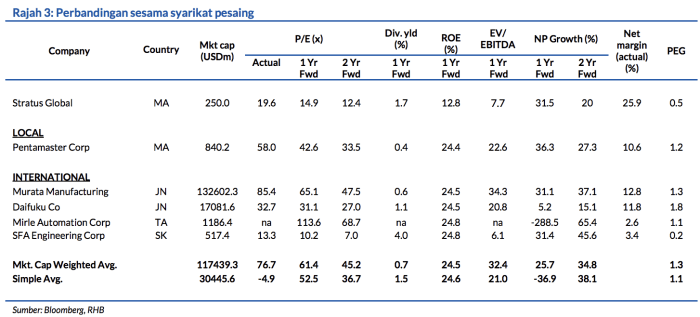

Nilai saksama (FV) sebanyak MYR1.55 diberi berdasarkan P/E 24x FY27F (Mac)

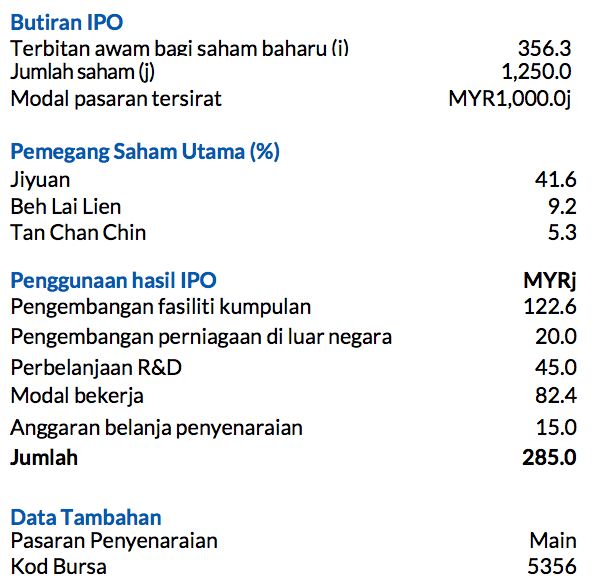

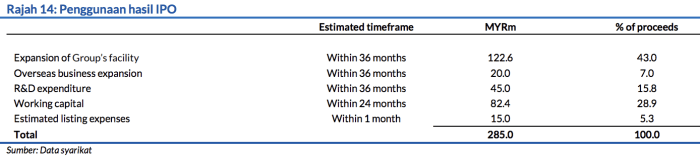

Stratus Global merancang untuk mengumpul MYR285j daripada IPO, dengan tujuan utama untuk membiayai usaha pengembangan fasiliti, pejabat luar negara dan usaha R&D. Disokong oleh rekod prestasi selama 28 tahun dalam penyelesaian sistem pengendalian bahan automasi (AMHS) bilik bersih untuk industri semikonduktor dunia, margin yang kukuh dan kitaran menaik jangka panjang dalam capex semikonduktor, kami menjangkakan pertumbuhan perolehan yang teguh kelak. Pada P/E FY28F 12.4x, penilaiannya tampak menarik apabila dibandingkan dengan purata lima tahun Indeks Teknologi Bursa Malaysia (KLTEC) dan CAGR perolehan tiga tahunnya sebanyak 24%.

Dilindungi oleh pengetahuan kejuruteraan yang mendalam

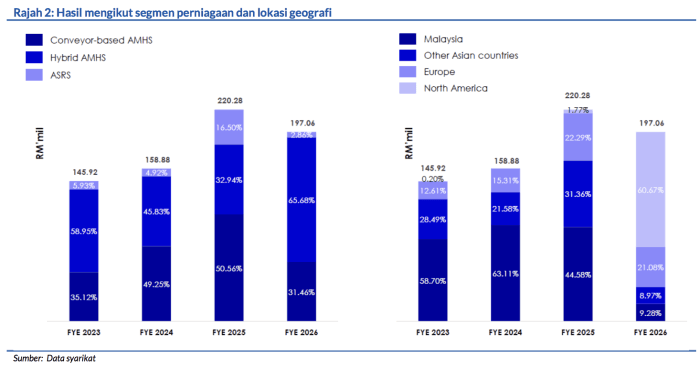

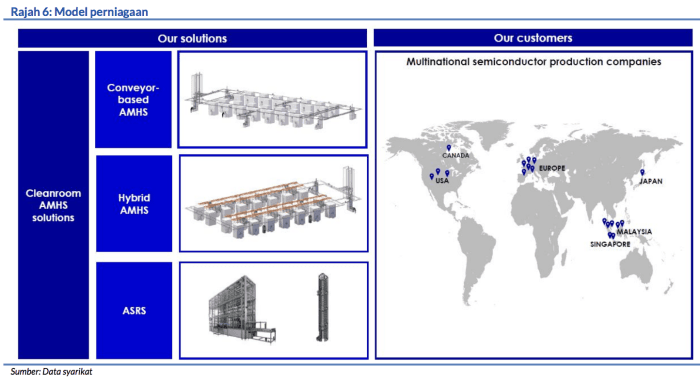

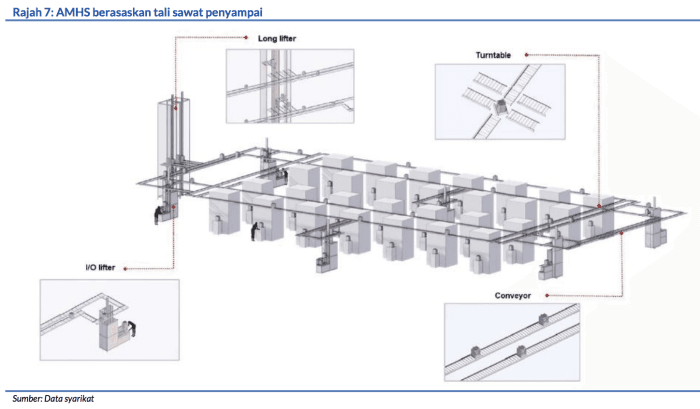

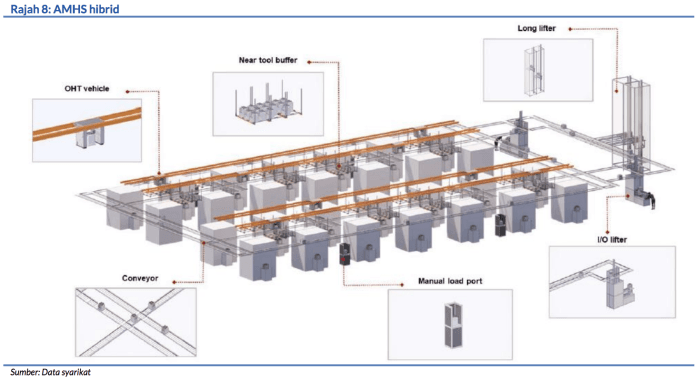

Sejak 1998, kumpulan ini telah membina AMHS berasaskan penyampai proprietari, AMHS hibrid dan penyelesaian ASRS, yang dilengkapi dengan perisian sistem kawalan peralatan (TCS) dalaman miliknya, untuk industri semikonduktor dunia. Penyelesaiannya menerima pensijilan ISO 9001, ISO 14001 dan ISO 45001, dan diguna pakai oleh pelanggan multinasional bahagian depan (untuk mengendalikan pembikin wafer 200mm dan juga 300mm) dan pelanggan semikonduktor bahagian belakang merentasi benua Asia, Eropah dan Amerika Utara.

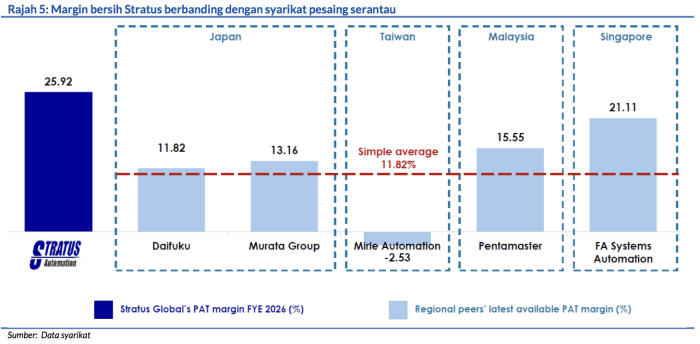

Stratus menjalankan reka bentuk, pembikinan, pemasangan dan pengujian hampir kesemuanya secara dalaman, tidak seperti syarikat pesaing yang menggunakan sumber luar. Hal ini menawarkan perbezaan penting yang menyokong marginnya yang lebih tinggi, sementara syarat-syarat ketat untuk mengendalikan wafer menetapkan halangan tinggi untuk kemasukan pasaran.

Pengembangan fasiliti dan geografi bakal mendorong pertumbuhan

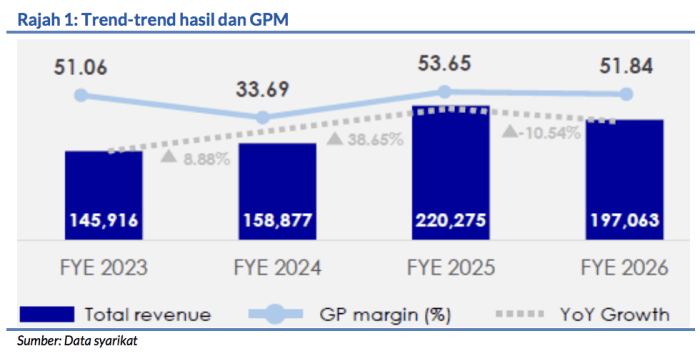

Usaha pengembangan fasiliti Bayan Lepas milik Stratus yang sedang berjalan, dengan sasaran siap pada 3QCY28, akan menambah ruang lantai sebanyak 150-200% dan meningkatkan kapasiti hasil kumpulan daripada USD50-100j sekarang (1 syif kepada 2 syif) kepada USD200-400j selepas pengembangan selesai.

Perkara ini menyokong pelaksanaan buku pesanan belum bayarnya bernilai MYR108.4j (setakat 3 Jun 2026; MYR75.4j akan diiktiraf pada FY27F dan MYR33.0j pada FY28F), di samping pertanyaan yang kukuh dan pengembangan kapasiti bagi pelanggan-pelanggan sedia ada. Pada masa yang sama, kumpulan ini merancang untuk menubuhkan pejabat sokongan jualan dan kejuruteraan di Jepun, Taiwan, Jerman dan AS, sekali gus meluaskan capaian semikonduktor bahagian depan dan belakangnya.

SEMI menjangkakan capex akan terus diperuntukkan untuk menyokong kapasiti fabrikasi wafer 300mm sehingga tahun 2030, sekali gus menaikkan peratusan penguasaan keupayaan wafer terpasang dunia. WSTS meramalkan industri semikonduktor secara amnya akan berkembang 89.9% pada tahun 2026 berikutan permintaan E&E dan pusat data (DC) yang berpacukan kecerdasan buatan (AI), dengan QYResearch mengunjurkan industri AMHS semikonduktor dunia akan meningkat pada kadar CAGR 5.4% sehingga 2031 kepada paras USD4.5bn.

Dengan mengoperasikan fasilitifasiliti wafer 300mm lebih awal daripada beberapa pesaing AMHS lain, Stratus berkedudukan baik untuk memanfaatkan fasa peningkatan ini, dibantu oleh Strategi Semikonduktor Nasional Malaysia dan Rancangan Malaysia yang Ke-13.

Ramalan dan penilaian

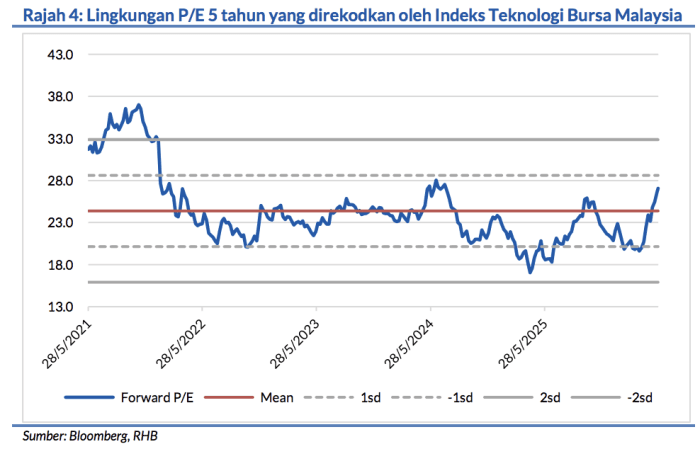

Kami memperoleh FV MYR1.55 dengan mengenakan P/E 24x pada EPS 6.45 sen untuk FY28F, selaras dengan P/E purata 5 tahun yang direkodkan oleh KLTEC dan CAGR perolehan tiga tahunnya 24% (PEG 1x). Risiko utama, penumpuan pada pelanggan tunggal, kitaran capex semikonduktor, hasil tidak menentu berasaskan projek, dan turun naik FX kerana hasilnya diniagakan dalam USD.

Perihal Syarikat

Stratus Global merupakan syarikat yang menyediakan penyelesaian automasi kilang yang bertapak di Pulau Pinang. Ia berkepakaran dalam penyelesaian sistem pengendalian bahan automasi (AMHS) bilik bersih bagi industri semikonduktor dunia.

Gambaran Am Kewangan Dan Penilaian

Gambaran Am Syarikat

Rancangan Dan Strategi Masa Depan

Pengembangan fasiliti.

Pengembangan perniagaan pasaran dari segi geografi

Pengembangan pasaran dalam rantaian nilai semikonduktor.

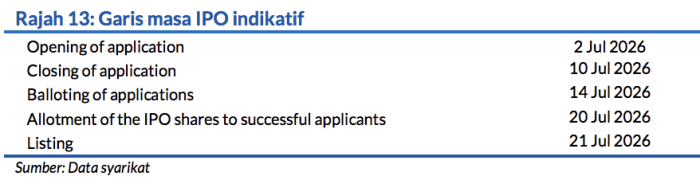

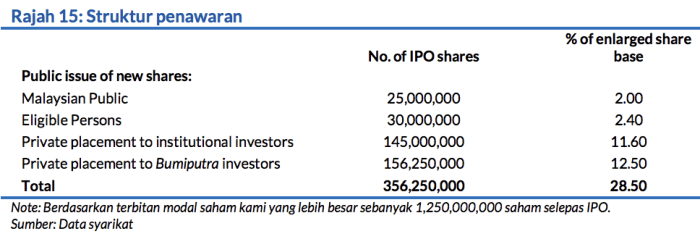

Butiran IPO

Risiko Utama

i. Ketiadaan perjanjian bekalan berjangka panjang; ii. Kitaran capex semikonduktor; iii. Penangguhan projek; iv. Kebergantungan pada pasukan pengurusan utama dan jurutera berkepakaran; v. Turun naik FX kerana hasil yang diniagakan dalam mata wang USD.