Sub Topik

Kalau orang bercakap tentang syarikat yang rugi, rasanya kita sendiri tak berminat nak dengar. Apatah lagi nak beli sahamnya kan?

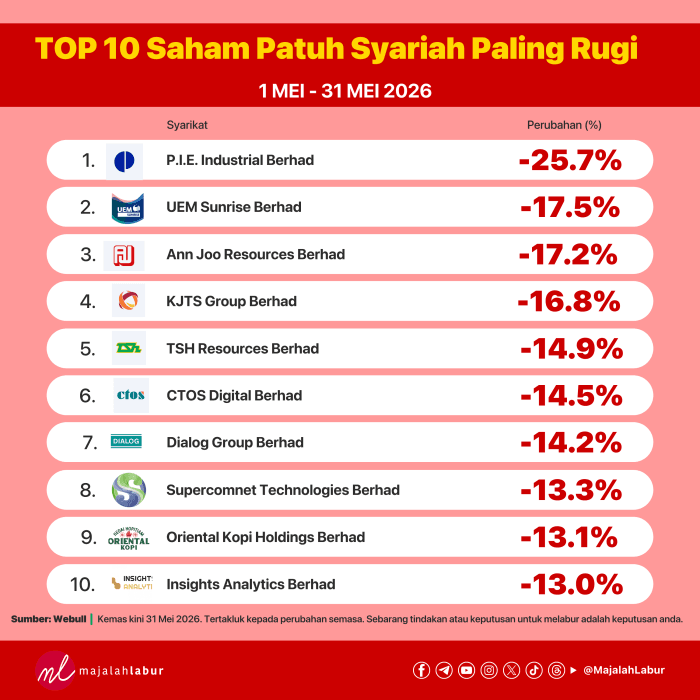

Bayangkan kalau kita ada pegangan saham dalam syarikat yang mengalami kerugian RM1 bilion setahun. Seriau!

Tapi sebenarnya pelaburan dalam syarikat yang rugi bukanlah sesuatu yang asing, malah ia adalah perkara yang biasa berlaku, terutamanya di Amerika Syarikat (AS). Pelabur-pelabur di sana agak sotisfikated dan tak kurang juga yang mempunyai toleransi terhadap risiko yang amat tinggi, menyebabkan mereka berani melabur dalam syarikat yang mengalami kerugian.

Sebab itulah banyak syarikat hedge fund yang berpangkalan di AS.

Banyak syarikat yang menjadi sasaran kumpulan pelabur ini misalnya Uber, Tesla, Snap Inc (Snapchat), dan Spotify. Namun, pelabur-pelabur ini bukanlah membuat pelaburan secara melulu, malah semuanya mempunyai sebab tersendiri untuk melabur dalam syarikat-syarikat tersebut.

Antaranya ialah:

- Kerugian yang dialami bersifat sementara

- Beli di paras harga rendah dan jual di paras harga tinggi dalam jangka masa pendek (trading)

- Mempunyai jangkamasa pelaburan yang panjang contohnya 10 tahun

- Mempunyai pelan untuk lindungnilai (hedging) pelaburan tersebut

- Ganjaran yang baik untuk risiko yang diambil (good risk-reward)

- Syarikat tersebut sedang berkembang dengan pesat dan bakal menjadi gergasi suatu hari nanti

- Mempunyai model bisnes yang menarik dan disruptive

Di atas hanyalah beberapa sebab untuk melabur. Banyak lagi sebab yang penulis tak dapat nak huraikan di sini. Tapi mungkin ada yang bertanya “kalau saya nak labur dalam syarikat-syarikat ini, bagaimana caranya saya nak menilai sama ada saya beli dengan harga yang murah atau mahal?”.

Penilaian konvensional seperti nisbah P/E (price-to-earnings) tidak boleh dipakai untuk keuntungan negatif. Ini soalan yang sangat bagus kerana cara penilaian (valuation) syarikat yang mengalami kerugian berbeza sedikit dengan syarikat-syarikat lain.

Mari kita kupas beberapa teknik penilaian tersebut.

Aliran Tunai Diskaun (Discounted Cash Flow atau DCF)

Aliran tunai diskaun boleh dilakukan dengan mengambil dan mengunjurkan aliran tunai bebas (free cash flow) dan mendiskaunkan ia dengan kos modal (cost of capital).

Teknik ini amat sesuai digunakan untuk mana-mana syarikat yang mempunyai aliran tunai bebas (free cash flow) positif walaupun keuntungan negatif.

Macam pelik kan?

Tapi ianya tak mustahil kalau aliran tunai operasi (operating cash flow) syarikat tersebut positif. Ini adalah kerana keuntungan negatif mungkin disebabkan perkara bukan tunai (non-cash items) seperti susutnilai (depreciation).

Kalau anda tak faham apa yang dibincangkan di sini, besar kemungkinan anda bukan akauntan atau penganalisis kewangan. Sebab itu walaupun teknik ini sangat popular dalam kalangan penganalisis saham, ia bukan sesuatu yang mudah diaplikasikan oleh orang lain.

Malah, teknik ini memerlukan sukatan dan ukuran yang tepat untuk input-input yang digunakan seperti kadar pertumbuhan jangka masa panjang (terminal growth rate) dan kadar diskaun (discount rate). Kalau input-input ini tidak tepat, maka salahlah penilaian anda terhadap syarikat tersebut. Bak kata orang, “garbage in, garbage out”.

Pada pendapat penulis, kalau anda bukan dari latarbelakang kewangan atau tiada masa untuk belajar, teknik ni tidak sesuai kerana ia agak rumit dan mengambil masa yang lama.

Teknik ini dikira sebagai penilaian mutlak (absolute valuation) kerana nilainya ditentukan oleh sifat syarikat itu sendiri, bukan bergantung kepada perbandingan dengan syarikat lain (relative valuation).

Untuk penilaian bandingan, sila lihat teknik seterusnya.

Nisbah EV/EBITDA (EV/EBITDA MULTIPLE a.k.a Enterprise Multiple)

Teknik kedua ini lebih mudah untuk diaplikasikan daripada teknik DCF di atas. EV/EBITDA bermaksud nilai syarikat (enterprise value) dibahagikan dengan keuntungan sebelum faedah, cukai, susutnilai dan pelunasan (earnings before interest, tax, depreciation and amortisation).

Nampak macam rumit tapi teruskan membaca, sebab ia mudah je sebenarnya.

Cara mengira EV adalah dengan mengambil keseluruhan nilai pasaran saham syarikat tersebut (market cap), tambahkan dengan jumlah hutang (total debt), dan tolakkan dengan wang tunai dan yang bersamaan (cash and cash equivalent).

Nilai syarikat (EV) = Nilai Pasaran Saham + Nilai Hutang + Nilai Wang Tunai

Cara mengira EBITDA adalah dengan mengambil keuntungan bersih syarikat dan menambahkan semula faedah, cukai, susutnilai dan pelunasan.

EBITDA = Keuntungan Bersih + Faedah + Cukai + Susutnilai + Pelunasan

Semua elemen yang diperlukan untuk mengira EV dan EBITDA amatlah mudah didapati sama ada di laman internet ataupun laporan kewangan suku tahun dan laporan kewangan tahunan.

Setelah anda kira nisbah EV/EBITDA untuk syarikat anda, kiralah nisbah tersebut untuk syarikat-syarikat lain pula yang agak sama dari segi bisnes. Dengan cara ini anda akan dapat tahu sama ada syarikat tersebut murah atau mahal berbanding syarikat lain dalam industri yang sama.

Contohnya, anda ambil EV/EBITDA untuk Uber, dan anda bandingkan dengan Lyft. Sekiranya EV/EBITDA Uber lebih rendah maka boleh dikatakan Uber lebih murah dari Lyft, dan begitu juga jika sebaliknya.

Lebih menarik, nisbah ini bukan sahaja boleh digunakan untuk syarikat yang mengalami kerugian sahaja. Nisbah ini juga boleh digunakan untuk syarikat-syarikat yang menjana keuntungan.

Salah satu industri yang lazimnya menggunakan EV/EBITDA ialah syarikat telekomunikasi.

Nisbah P/S (P/S MULTIPLE)

Kalau di tahap EBITDA pun masih negatif, mungkin anda boleh guna teknik ini. Ini adalah satu teknik yang lebih mudah iaitu mengira nisbah harga kepada jualan.

Anda hanya perlu ambil nilai pasaran saham (sama seperti dalam teknik sebelum ini) dan bahagikan dengan keseluruhan jualan untuk tahun tersebut.

P/S= Nilai Pasaran Saham/Keseluruhan Jualan Tahunan

Mudah kan? Teknik ini juga memerlukan anda membuat perbandingan dengan syarikat-syarikat lain kerana ia adalah penilaian bandingan. Sama seperti nisbah EV/EBITDA, lebih rendah nisbah P/S maka boleh dikatakan syarikat tersebut lebih murah dari syarikat lain.

Akhir Kata

Pengetahuan untuk menilai sesebuah syarikat adalah perkara yang paling penting dalam pelaburan, terutamanya jika kita ingin membuat pelaburan jangkamasa panjang. Ia boleh membuatkan kita berupaya membuat keputusan yang lebih baik dan mengurangkan risiko kerugian dalam pelaburan.

Sungguhpun begitu, perlu diingati bahawa pelaburan dalam syarikat yang mengalami kerugian adalah berisiko tinggi dan analisis yang mendalam perlu dilakukan sebelum kita melabur.

Semoga bermanfaat.

Ditulis oleh Azam, seorang pengurus dana saham antarabangsa di sebuah institusi kewangan di Malaysia.

Penafian: Artikel ini merupakan pendapat dan pandangan peribadi penulis dan tidak mewakili pandangan rasmi mana-mana organisasi.