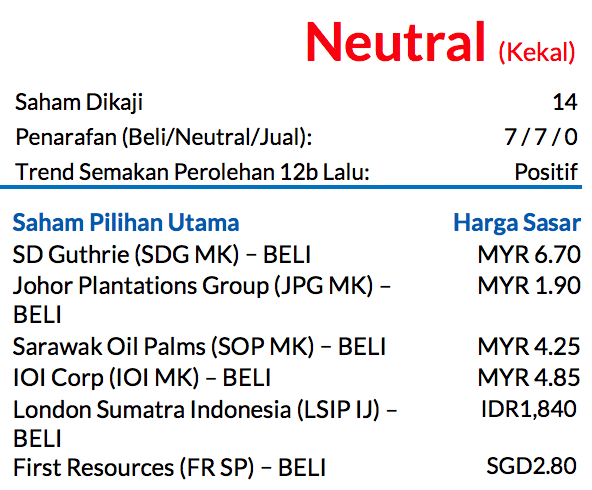

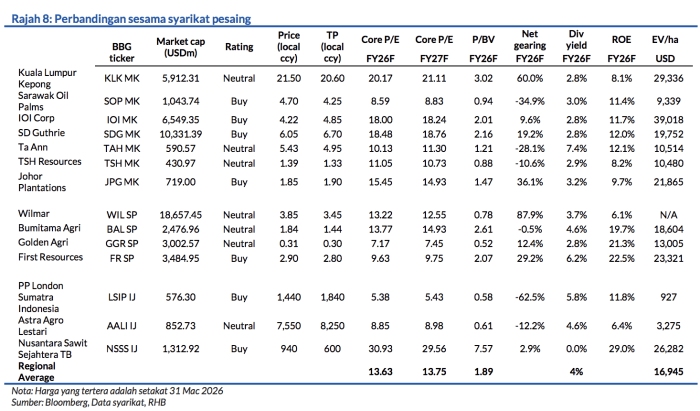

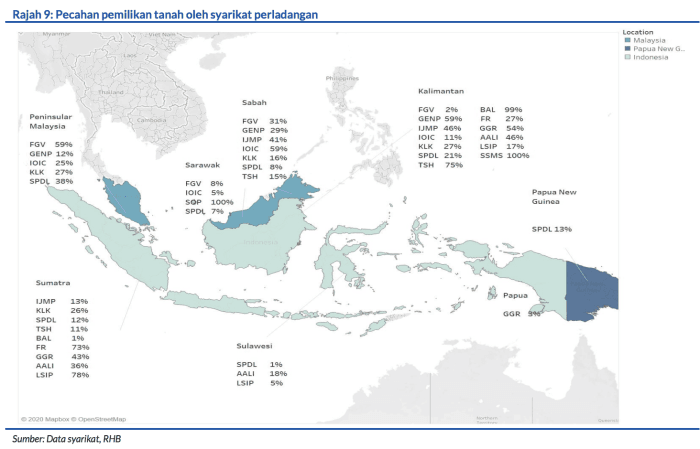

Saham Pilihan Utama: Johor Plantations Group (JPG), Sarawak Oil Palms (SOP), IOI Corp (IOI), PP London Sumatra Indonesia (LSIP), SD Guthrie (SDG), and First Resources (FR)

Kerajaan Indonesia mengumumkan bahawa mandat B50 akan dilaksanakan mulai 1 Jul. Walaupun perkembangan ini baik kepada permintaan (tambahan 1.5j tan) dan harga CPO, kami percaya masih terdapat isu-isu yang perlu ditangani bagi memastikan pelancaran program B50 berjaya. Kami sekarang menyarankan langkah dagangan positif yang taktikal untuk sektor ini, dengan andaian-andaian harga CPO kami masih dalam semakan. Kekal NEUTRAL

Menteri Penyelaras Hal Ehwal Ekonomi Indonesia berkata bahawa B50 akan berkuat kuasa pada 1 Jul 2026. Selain melaksanakan biodiesel B50, beliau menyatakan Kerajaan turut akan mengehadkan pembelian bahan api bersubsidi kepada 50 liter bagi setiap kenderaan. Langkah ini akan berkuat kuasa mulai 1 Apr.

Perkembangan baik untuk harga dan permintaan CPO

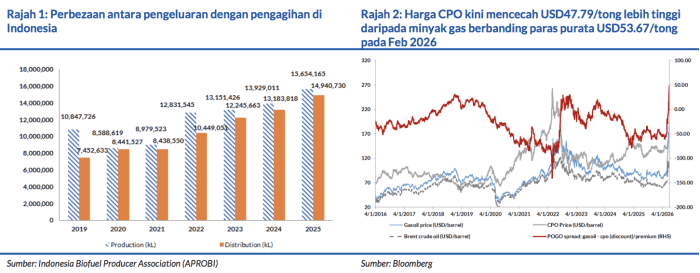

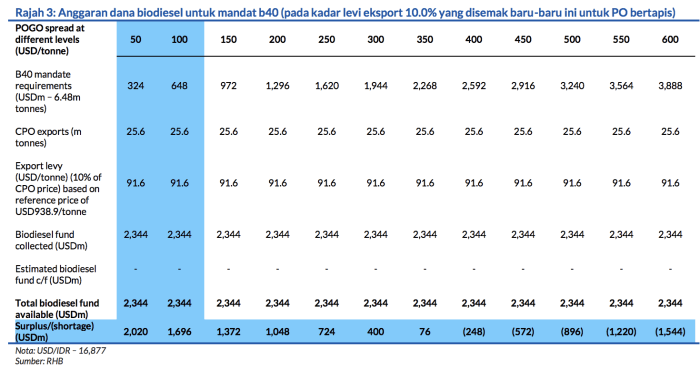

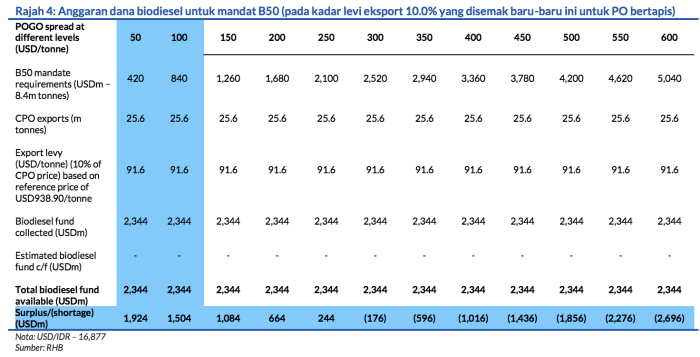

Memandangkan pelaksanaan ini dibuat pada pertengahan tahun, B50 akan menaikkan permintaan minyak sawit (PO) sebanyak 1.5j tan untuk tahun 2026. Seperti yang dimaklumkan dalam laporan kami yang sebelum ini, pada perbezaan POGO sekarang, terdapat dana yang lebih daripada cukup untuk mensubdisikan B50, sementara tahap penggunaan kapasiti akan menaik kepada 91% dengan loji-loji mengeluarkan B50.

Ujian jalan raya masih tidak lengkap, adakah masalah teknikal akan berlaku?

Berdasarkan sesi mesyuarat terdahulu kami dengan Asosiasi Produsen Biofuel Indonesia (APROBI), kami difahamkan bahawa ujian jalan raya membabitkan kereta hanya akan selesai pada bulan Jun, manakala ujian-ujian untuk kereta api adalah pada Ogos. Oleh demikian itu, kami percaya pelaksanaan B50 mungkin dapat dijalankan secara berperingkat supaya memastikan semua ujian percubaan berjaya terlebih dahulu.

Persoalan tentang formula penetapan harga untuk perubahan biodiesel dan levi

Disebabkan oleh harga metanol yang semakin mahal sekarang, pihak Kerajaan mungkin perlu mengubah formula penetapan harga untuk biodiesel bagi menggalakkan para pemain industri untuk menaikkan pengeluaran mereka. Harga metanol sudah melambung naik lebih 50% sejak bermulanya konflik Timur Tengah. Terdapat juga peluang untuk Kerajaan Indonesia mengurangkan levi eksport berikutan perbezaan POGO sekarang yang negatif. Dengan langkah ini, kami percaya Kerajaan mengambil pendirian bahawa pertikaian ini mungkin berlarutan lebih lama.

Andaian harga CPO kami dalam semakan sekarang tetapi kami mengambil tindakan dagangan positif yang taktikal untuk sektor ini

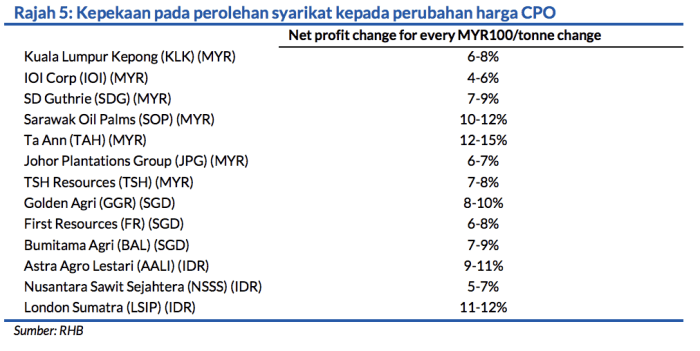

Dalam senario asas kami iaitu pertikaian Timur Tengah ini berakhir selepas 4-6 minggu, kami tidak akan membuat sebarang pindaan pada saranan sektor mahupun andaian harga CPO sebanyak MYR4,250 setan untuk 2026F. Walau bagaimanapun, sekiranya konflik ini berpanjangan, dengan harga minyak mentah terus berada atas USD100/tong atau kenaikan mendadak yang harga minyak mentah meningkat melebihi USD150/tong, kami perlu membuat semakan semula pada andaian-andaian harga kami. Sekiranya kedua-dua senario yang berikutnya menjelma, semua saham perladangan akan mendapat manfaat kerana perolehan lebih sensitif dengan pergerakan harga CPO berbanding dengan kenaikan kos.

Penganalisis

Hoe Lee Leng +603 2302 8110 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.