Sub Topik

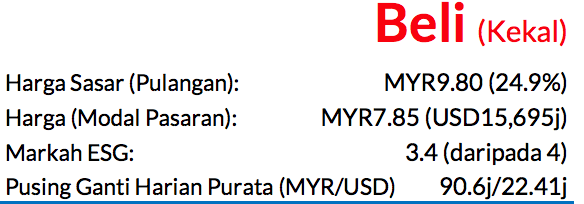

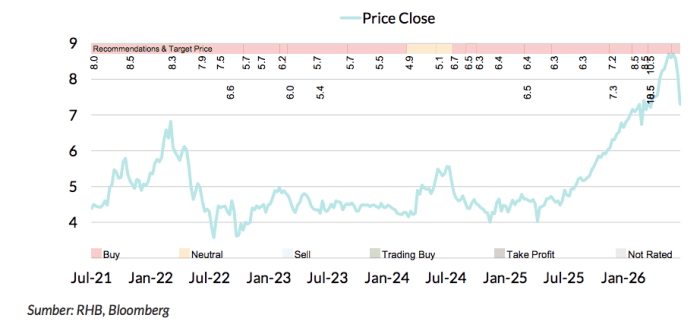

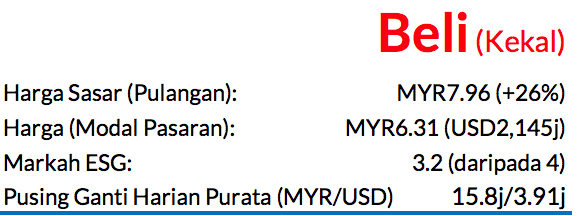

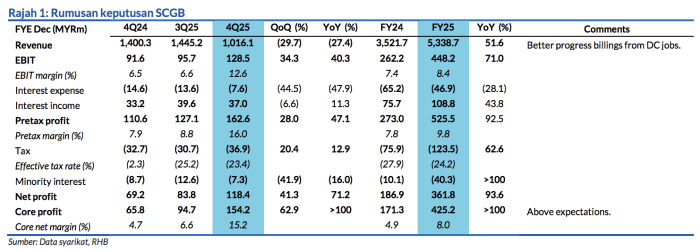

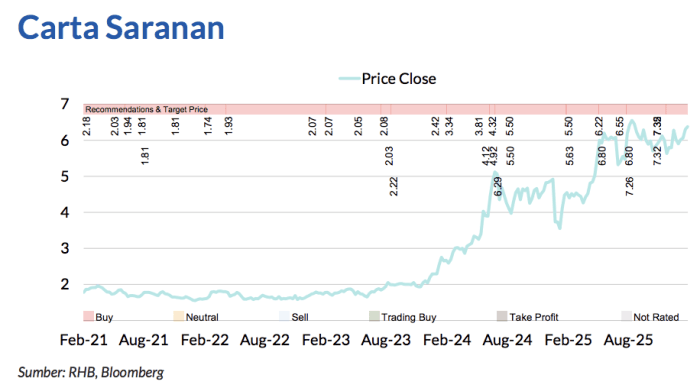

Saranan BELI kekal, harga sasar (TP) meningkat kepada MYR7.96 daripada MYR7.35, potensi kenaikan harga saham 26% dengan kadar hasil dividen kira-kira 5% bagi FY26F. Untung bersih teras FY25 bernilai MYR425j (+148%) yang direkodkan oleh Sunway Construction berjaya melangkaui jangkaan apabila prestasi ini mencapai 123% dan 124% unjuran sepenuh tahun kami dan konsensus. Penyimpangan positif ini berpunca daripada tahap kemajuan projek-projek pusat datanya (DC) yang lebih pantas daripada yang dijangkakan. SCGB mengumumkan DPS sementara sebanyak 9 sen, lalu membawa jumlah bayaran dividen kepada 50.5 sen sesaham yang kini menawarkan kadar pulangan dividen sebanyak 8%.

Untung sebelum cukai (PBT) bagi bahagian pembinaan

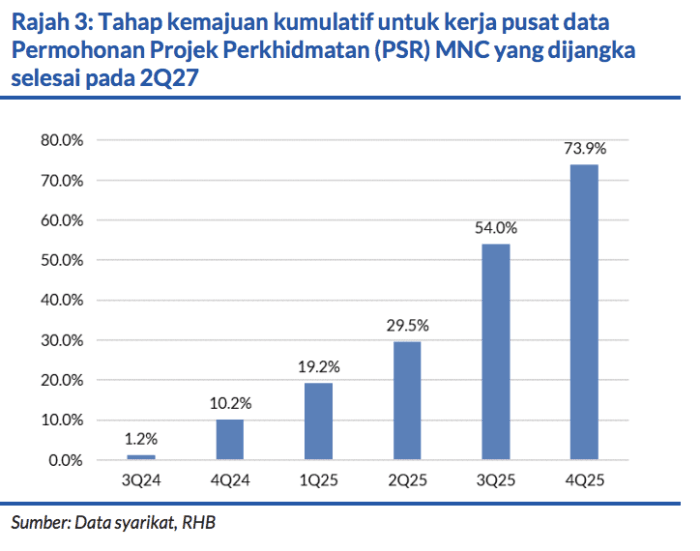

Melonjak naik 45% YoY pada 4Q25, dengan margin PBT kukuh mencecah 16.5% (4Q24: 7.9%) sewaktu kemajuan projek-projek yang masih berjalan khususnya DC semakin rancak (41% buku pesanannya terdiri daripada projek DC). Projek-projek ini mengalami semakan semula margin berikutan langkah penjimatan kos dan sumbangan daripada projek Laluan Sistem Transit Laju (RTS). Kemajuan projek yang dilihat menyerlah ialah DC PSR-MNC yang sudah 74% siap setakat akhir 4Q25 (akhir 3Q25: 54% siap dibina), dan ia dijangka selesai menjelang 2Q27.

Buku pesanan pembinaan SCGB

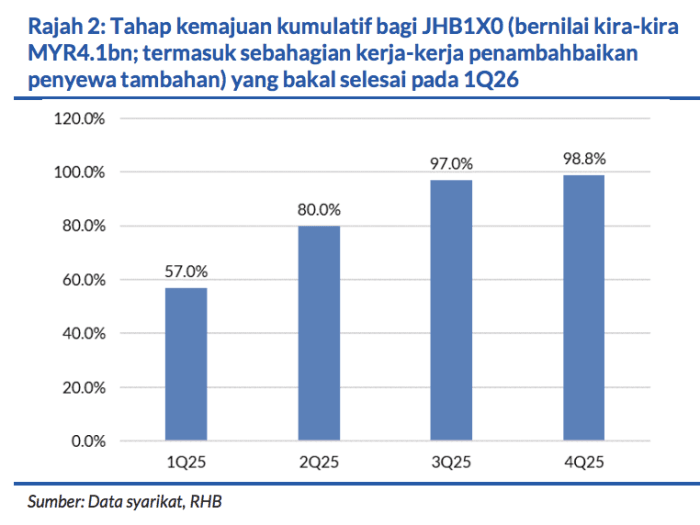

Mencecah kira-kira MYR5.7bn pada akhir 4Q25 berbanding MYR7.1bn semasa akhir 4Q24, dengan pesanan berjumlah MYR5.2bn berjaya diraih pada FY25. Syarikat ini mempunyai tender-tender masih berjalan bernilai MYR17.5bn (daripada MYR18.2bn pada 3Q25) dan mengikut anggaran kami, sekitar 80% daripadanya ialah kerja-kerja DC. Bakal tawaran kerja mungkin datang daripada projek-projek hartanah yang berkait dengan syarikat induknya, seperti Seremban Sentral, dan juga kerja-kerja perluasan yang akan dibuat untuk DC JHB1X0 di Sedenak yang mempunyai jumlah kapasiti terpasang antara 200-300MW.

Memandangkan keputusan kewangan mengatasi jangkaan

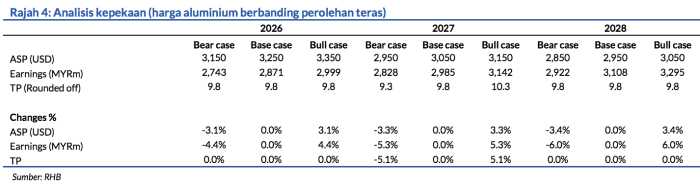

Kami bertindak menaikkan andaian penambahan kerja FY26 kepada MYR6bn (sejajar dengan sasaran SCGB sendiri) daripada MYR5.5bn. Hal ini membawakan kenaikan 13% dan 14% (selepas mengemas kini pengiraan kewangan) pada perolehan FY26-27F. Kami turut mengemukakan perolehan FY28F dengan mengambil kira andaian tawaran kerja baharu berjumlah MYR4.5bn. Maka, kami memperoleh TP baharu sebanyak MYR7.96 (daripada MYR7.35) termasuk premium ESG 4% (6% sebelum ini). TP kami ini diraih dengan menambatkan EPS FY26F pada P/E sasar yang sama sebanyak 23.5x. Kami rendahkan markah ESG daripada 3.3 kepada 3.2 kerana SCGB tidaklah begitu terlibat dengan projek-projek tenaga boleh diperbaharui seperti syarikat pesaing lain iaitu Gamuda (GAM MK, BELI, TP: MYR6.26) dan Binastra Corp (BNASTRA MK, BELI, TP: MYR2.72).

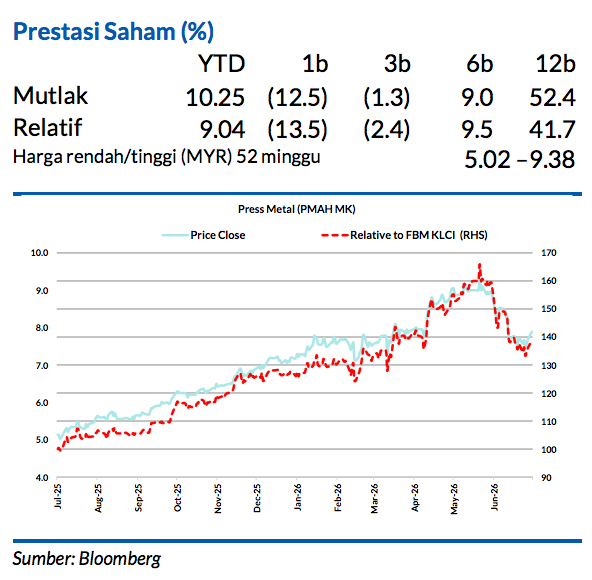

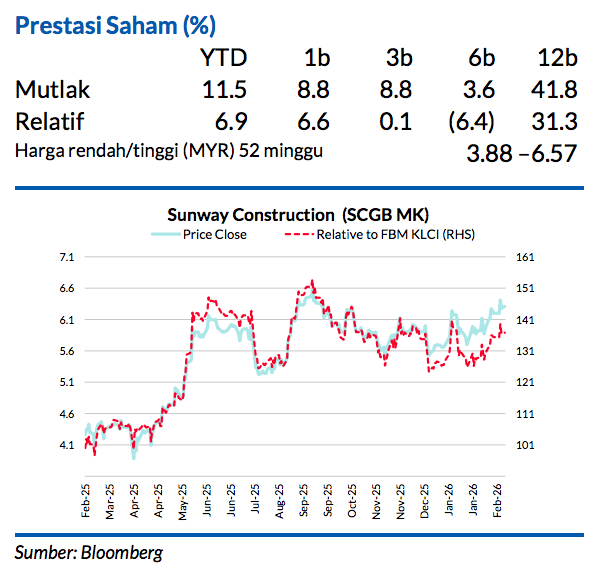

Saham ini diniagakan pada P/E FY27F 18.5x

Ia pernah didagangkan sekitar 15- 17x semasa fasa kenaikan sektor pembinaan pada tahun 2017 (tanpa sebarang faktor DC). Sehubungan dengan itu, ia sepatutnya menyaksikan penilaian lebih tinggi apabila diperkukuh oleh peluang kerja DC yang bermargin lebih baik dan masa penyiapan pembinaan yang lebih pantas ekoran pengalamannya yang terbina selama ini dalam ruang ini.

Faktor pemangkin yang penting kepada kenaikan harga saham selain tawaran DC baharu

sekiranya SCGB berjaya menerima sebarang pakej kerja daripada projek Transit Aliran Ringan Pulau Pinang kerana kerja prasarana terakhir yang dimenanginya ialah pakej 1B dan 5 daripada projek RTS Link tersebut pada Mac 2023. Risiko negatif utama: Tawaran kerja lebih rendah daripada jangkaan.

Asas Penilaian

Kami menilai syarikat ini berdasarkan P/E FY26F sebanyak 23.5x. Kedudukan hutang bersih Sunway Construction yang rendah membolehkan ia menerima lebih banyak kerja pada masa akan datang.

Faktor Pemacu Utama

Perolehan Sunway Construction disokong oleh:

i. Pesanan belum bayar tertunggak sebanyak kira kira MYR5.7bn, dan >90% adalah daripada bahagian pembinaan yang akan menjana pendapatan buat syarikat ini selama tiga tahun seterusnya;

ii. Pesanan berulang daripada syarikat induknya.

Risiko Utama

Tawaran kerja yang lebih rendah daripada jangkaan.

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.