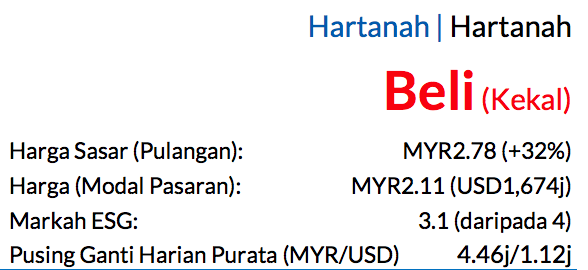

Sub Topik

*Update Terkini – IPO DPI Adalah Tak Syariah Menurut BIMB Securities (Boleh rujuk di hujung artikel)

Baru-baru ini, lagi satu IPO bakal disenaraikan di Bursa Malaysia iaitu DPI Holdings Berhad.

Sumber: Bursa Malaysia

Kalau ikut maklumat di atas, tarikh tutup nak apply IPO adalah pada hari Selasa 18 Disember 2018. Dan syarikat bakal disenaraikan pada hari Isnin 7 Januari 2019.

Dan ada beberapa cara nak mohon IPO tersebut.

1. Apply IPO Melalui Maybank2U

Nak perincian yang lebih? Atau cara apply IPO guna website baru Maybank, boleh rujuk Tutorial Bergambar Mohon Saham IPO Menggunakan Maybank2U (TERKINI).

Apply IPO Melalui CIMB Clicks

Ambil Tahu Siapa DPI Holdings Berhad Ni Sebelum Apply IPO

Eh jap, jangan main apply je dulu IPO syarikat DPI ni. Tengok dulu kewangan syarikat, siapa pemilik syarikat, syarikat buat apa, syarikat jual barang apa, dan banyak lagi.

Setiap syarikat yang nak disenaraikan, perlu disertakan sekali dengan prospektus. Baru kita boleh tahu serba sedikit tentang syarikat DPI Holdings ni.

Muat turun prospektus – DPI – English IPO (Part 1).pdf

Muat turun prospektus – DPI – English IPO (Part 2).pdf

Berkenalan Dengan DPI Holdings Berhad

Sumber: DPI

DPI telah ditubuhkan pada tahun 1975 lagi. Kemudian pada tahun 1982 pula, mereka telah menghasilkan cat yang dimuatkan dalam tin untuk kegunaan orang ramai.

Perjalanan selama lebih daripada 35 tahun telah menjadikan DPI nama yang dipercayai dengan lebih daripada 300 warna dan 700 lebih pengedar dan peruncit di seluruh Malaysia.

Ahli Lembaga Pengarah DPI

Sumber: Prospektus mukasurat 19

Produk Keluaran DPI

Sumber: DPI

Model Perniagaan DPI

Sumber: Prospektus mukasurat 99

Kewangan Syarikat DPI

Sumber: Prospektus mukasurat 100-101

Sumber: Prospektus mukasurat 191-192

Boleh Beli Ke IPO DPI Holdings Berhad Ni?

Terpulang kepada masing-masing, ada yang guna strategi beli IPO dan jual hari pertama ia disenaraikan. Boleh rujuk Prestasi IPO Bagi Tahun 2017. Ada Yang Harganya Naik 22% Selepas Sehari,

Ada pula yang tak suka IPO ni, sebab mereka perlu buat Analisa Teknikal atau Technical Analysis terlebih dahulu. Kena tengok carta dulu, baru boleh buat keputusan nak beli atau tidak.

Maka terpulanglah kepada anda untuk menilainya sendiri.

IPO DPI Adalah Tak Syariah Menurut BIMB Securities

Oleh itu kita sebagai orang Islam, jangan pula pergi beli ya saham DPI ni.