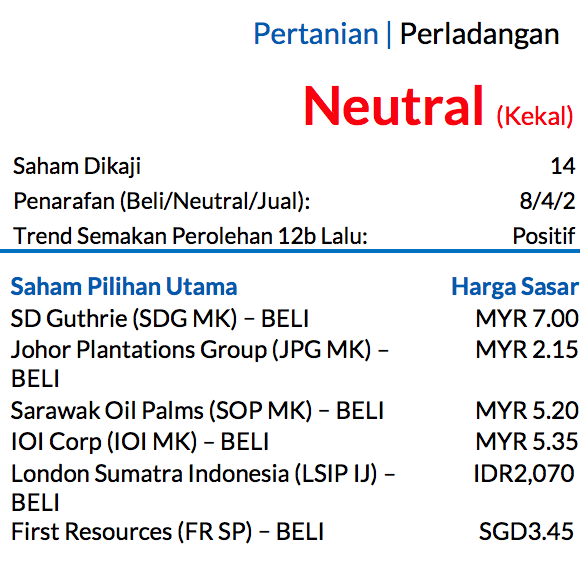

Kredit Gambar: pxfuel

Sub Topik

Bagi pelabur yang belum mengenal Exchange-Traded Fund (ETF), ia adalah pelaburan dalam sekumpulan saham atau bon atau lain lain instrumen yang menjejaki prestasi sesuatu indeks. Dengan kata lain, ianya sama seperti amanah saham tetapi ETF disenaraikan dan didagangkan di dalam Bursa Malaysia.

4 Kelebihan Melabur Di Dalam ETF:

- Diversifikasi – pelabur dapat pendedahan kepada sekelompok sekuriti dalam satu transaksi dan lebih efisien dalam mendapatkan pendedahan pelaburan serantau dan antarabangsa.

- Kos Rendah – ETF tidak mengenakan caj jualan seperti amanah saham dan mempunyai yuran pengurusan yang lebih rendah.

- Diniagakan seperti saham – urusniaga ETF boleh dilaksanakan pada bila-bila masa sepanjang hari dagangan.

- Telus – Harga ETF juga boleh dilihat pada bila-bila masa sepanjang hari dagangan.

ETF sama seperti membeli dan menjual saham, pelabur perlu membayar komisyen broker, duti setem dan yuran penjelasan.

Ia juga didagangkan dalam lot dagangan minima 100 unit. Urusniaganya akan diselesaikan tidak lewat daripada 2 hari dagangan selepas tarikh urusniaga (T+2) dan ianya perlu dibeli secara tunai, bukan menggunakan margin atau pinjaman.

Harga pasaran ETF biasanya hampir sama dengan Nilai Aset Bersih (NAV) dana, iaitu nilai pasaran asas saham da sebarang pendapatan bersih tidak diagih. NAV ini yang orang kira untuk tentukan nilai sesebuah unit amanah saham.

Pengagihan dividen ETF kepada pemegangnya adalah sama ada secara tahunan atau separuh tahunan. Pelabur disarankan membaca dan memahami dasar agihan di dalam prospektus atau dokumen tawaran ETF.

Sepertimana pelaburan saham, pelaburan ETF juga tertakluk kepada risiko turun dan naik pasaran tetapi ianya berlaku pada kadar yang lebih rendah berbanding pelaburan saham. Harganya boleh berubah dan dipengaruhi oleh permintaan dan penawaran semasa di dalam pasaran saham.

Pulangan dan prestasi ETF juga boleh dipengaruhi secara langsung oleh prestasi komponen asasnya.

Sebelum mula melabur dalam ETF, antara perkara yang perlu diambil peduli oleh pelabur:

- Objektif dan strategi pelaburan

- Maklumat mengenai indeks yang dijejaki

- Dasar dividen

- Yuran dan caj yang perlu ditanggung

- Sumber maklumat dagangan ETF

- Maklumat mengenai syarikat pengurusan

Perbandingan Antara ETF, Saham Dan Amanah Saham:

ETF dan amanah saham mempunyai diversifikasi aset. ETF dan saham boleh dibeli dan dijual melalui broker manakala urusniaga amanah saham boleh dilaksanakan melalui agen. Pembelian ETF akan diselesaikan dalam tempoh T+2 manakala amanah saham akan diselesaikan dalam kadar segera.

ETF dan saham tidak mempunyai caj jualan seperti yang dikenakan pada amanah saham sekitar 1.5% – 5.5% tetapi mempunyai komisyen broker, yuran penjelasan dan duti setem yang lebih rendah. Dari segi yuran pengurusan pula, ETF mengenakan yuran pada kadar kurang daripada 1% manakala amanah saham mengenakan yuran dalam 1% – 2%.

Terdapat pelbagai jenis ETF yang ada di Bursa Malaysia seperti:

- ABFMY1 – yang merupakan ETF pendapatan tetap/bon

- MyETFDJ – yang merupakan ETF ekuiti shariah

- GOLDETF – yang merupakan ETF komoditi shariah

Kesimpulannya, jika pelabur inginkan pelaburan jangka panjang dengan dividen yang agak stabil seperti amanah saham, ETF merupakan instrumen yang sesuai untuk diterokai. Pastikan anda mempunyai akaun CDS untuk memulakan pelaburan.

Baca juga Saham Waran, ETF, REIT, Opsyen dan Sukuk Daripada Sudut Patuh Syariah,

Sekiranya anda berminat belajar mengenai saham atau membuka akaun saham bersama Radar Saham, boleh hubungi 016-4469288 atau di FB Azmi Mohd Amin Stockbroker untuk maklumat lanjut. Kelas Radar Saham bakal berlangsung pada 26 Jun 2021.

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Ramai yang nak gandakan duit simpanan dalam saham tapi fikir berpuluh kali. Jadi buku ini adalah step pertama. Bila baca buku ini, boleh 99% stay ahead dari orang lain! Bonusnya dapat jimat banyak masa.

Kami juga faham yang 2 sebab utama kenapa anak muda masih belum mula melabur saham adalah sebab TAKUT dan BELUM CUKUP DUIT. Yelah, kita melabur sebab nak tenang, bukan nak risau setiap masa.

Sambil kami terlibat dalam pasaran saham, sambil pandaikan orang lain tentang saham.

Terima kasih yang tidak terhingga kepada anda semua yang tak putus-putus menyokong kami dari awal sehingga ke hari ini.