Pasaran saham Bursa Malaysia agak terkesan dengan beberapa peristiwa yang berlaku di seantero dunia. Memandangkan pasaran saham tempatan dianggap masih kecil berbanding pasaran saham negara-negara lain terutamanya Amerika, pasaran saham tempatan sering menerima tempias apabila berlakunya sesuatu pada pasaran saham Amerika.

Selain itu situasi geopolitik serantau juga memainkan peranan penting dalam pasaran saham.

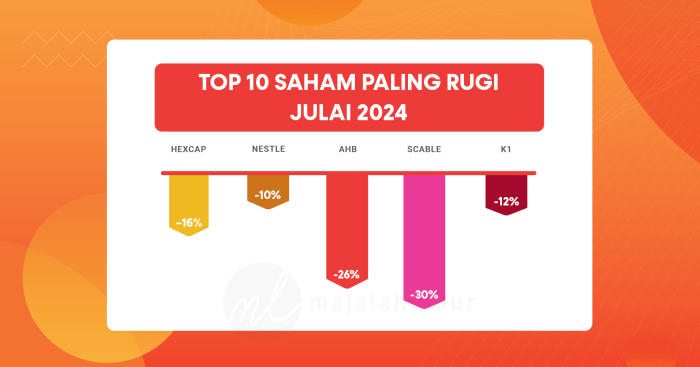

Mari kita lihat 10 saham patuh syariah paling rugi bulan Julai 2024.

- Sarawak Cable Berhad

Sarawak Cable menjadi saham dengan penurunan terbesar bagi bulan Julai 2024. Disebabkan saham ini merupakan saham penny, kejatuhan sebanyak 4 sen menyebabkannya turun sebanyak 30.77%.

- AHB Holdings Berhad

AHB Holdings Berhad di tempat kedua dengan kejatuhan sebanyak 26.09%. AHB dibuka pada harga RM0.115 dan ditutup pada harga RM0.085 setelah sebulan.

- L&P Global Berhad

L&P Global kehilangan sebanyak RM0.135 atau 23.89% dalam tempoh sebulan didagangkan. Ia merekodkan penurunan setelah naik dua bulan berturut-turut.

- Hextar Capital Berhad

Hextar Capital Berhad pula ditutup pada harga RM0.480 pada penghujung Julai dan susut 16.52%.

- K-One Technology Berhad

K-One sebuah syarikat yang mempunyai pelbagai segmen perniagaan susut 12.96%. Dibuka pada RM0.27 pada 1 Julai 2024, ia ditutup pada harga RM0.235 pada penghujung Julai.

- NCT Alliance Berhad

NCT Alliance turut susut sekitar 12% sebulan setelah jatuh ke RM0.495 dari RM0.565. NCT mencatatkan prestasi suku tahunan yang agak konsisten sepanjang 4 suku yang terkini.

- MClean Technologies Berhad

MClean Technologies berada di tempat ketujuh setelah merosot sebanyak 11.84%. MClean dibuka pada harga RM0.380 pada 1 Julai dan ditutup pada RM0.335 pada 31 Julai 2024.

- Nestle (M) Berhad

Nestle Berhad juga berada dalam senarai ini setelah susut RM13.30 sebulan. Disebabkan harganya yang mahal, ia hanya merosot sebanyak 10.91%. Nestle masih merupakan saham paling mahal di Bursa Malaysia. Harga Nestle ditutup pada RM108.60 pada 31 Julai 2024.

- Dufu Technology Berhad

Dufu juga berada dalam senarai ini setelah saham-saham berkaitan dengan pusat data mula membuat pullback setelah kenaikan yang mendadak sebelum ini. Dufu susut sebanyak 10.12% sepanjang Julai.

- APB Resources Berhad

Di tempat kesepuluh, APB Resources ditutup pada RM1.55 daripada RM1.71 setelah turun sebanyak 9.36%.

Kesimpulan

Pelabur mungkin perlu mengambil langkah lebih berhati-hati setelah kebanyakan pasaran serantau dan dunia mula menunjukkan penurunan. Pelabur boleh menunggu sehingga masa yang sesuai untuk membeli saham pada harga yang lebih murah.

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.

Setiap Quarter Report (QR) ada ceritanya,

Jangan sampai rugi sebab syarikat umum QR..

Ini bukan kelas preview,

Kita akan terus belajar:-

✅ Cara pilih dan tapis saham yang baik untuk buat ‘Watchlist’ dikala musim QR

✅ Belajar kenal pasti syarikat bermasalah yang patut dielakkan

✅ Serta case study untuk dijadikan panduan

Pastikan tahu teknik betul untuk buat duit ketika musim QR!