Jika anda ingin belajar cara melabur saham daripada mentor pelaburan saham syariah, Datuk Haji Mohd Asri Bin Haji Ahmad, ini peluang terbaik untuk anda! Seminar KICKSTART SAHAAAM kini bakal menjelajah ke lokasi anda.

Sejak dianjurkan pada tahun 2011, seminar ini telah dihadiri oleh lebih 326,000 rakyat jelata.

Ramai yang cakap tak puas hati belajar secara online, nak dengar dan belajar secara berdepan-depan. Kini, seminar KICKSTART SAHAAAM dibuka dalam sesi Face-to-Face.

Lokasi-lokasi pilihan:

Kota Kinabalu, Sabah (8 Mac 2025)

Kota Bharu, Kelantan (14 Mac 2025)

Merbok, Kedah (21 Mac 2025)

Pulau Pinang (22 Mac 2025)

⏰ Masa: 9.00 pagi – 12.00 tengah hari.

Dalam seminar ini, anda akan belajar langkah demi langkah cara menjana pendapatan ekstra melalui pelaburan saham yang sah, mudah, dan patuh syariah di Bursa Malaysia serta New York Stock Exchange (NYSE).

Bila kita nak berguru ni, penting untuk kita lihat backgroundnya. Macam Datuk Hj Mohd Asri sendiri yang berpengalaman lebih 20 tahun dalam industri serta pengiktirafan pihak berautoriti (Bursa Malaysia) pun ada.

Memang sesuai sangat untuk mereka yang zero.

Tawaran Istimewa Ramadan: BELI 1, PERCUMA 1

Daftar sekarang dan mula langkah pertama anda dalam memiliki ilmu pelaburan saham patuh syariah.

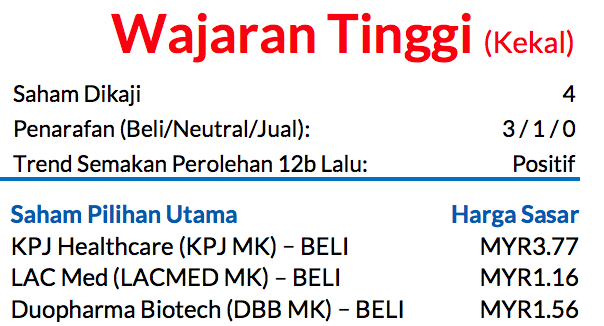

Saranan WAJARAN TINGGI kekal; Saham Pilihan Utama: KPJ Healthcare (KPJ), LAC Med (LACMED), dan Duopharma Biotech (DBB)

Suku tahun pelaporan untuk bulan Mac rata-ratanya menepati jangkaan, dengan trend-trend berstruktur terus kukuh walaupun prestasi lazimnya menurun. Saranan WAJARAN TINGGI kami untuk sektor ini terus dikuatkan oleh permintaan klinikal yang bersifat tidak elastik, yang terus menawarkan pelaburan yang selamat daripada tekanan inflasi domestik yang mungkin berlaku dan ketidaktentuan geopolitik yang lebih meluas. Unjuran pihak pengurusan untuk tahun 2026 masih dikekalkan, dan kami menjangka momentum pertumbuhan perolehan akan semakin rancak pada suku-suku tahun berikutnya.

Permulaan lebih lemah secara lazimnya (satu mengatasi jangkaan; tiga menepati ramalan)

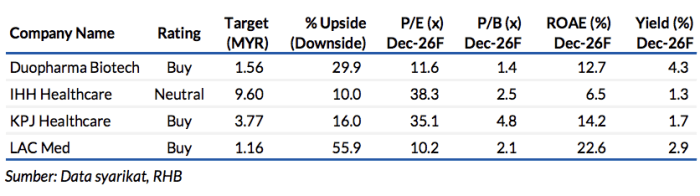

DBB berjaya mencatatkan keputusan melangkaui jangkaan, manakala IHH Healthcare (IHH), KPJ dan LACMED melaporkan keputusan yang memenuhi ramalan. Selepas keputusan diumumkan, semakan perolehan yang kecil dan pengemaskinian kewangan dibuat, tanpa sebarang perubahan dikenakan pada saranan-saranan saham kami. Lebih penting, kami merendahkan TP DBB kepada MYR1.56 sambil mengekalkan saranan BELI setelah mempertimbangkan premium risiko yang lebih tinggi susulan ketidaktentuan membabitkan penangguhan tender Senarai Pembelian Produk yang Diluluskan (APPL) yang akan datang.

Syarikat penyedia perkhidmatan penjagaan kesihatan

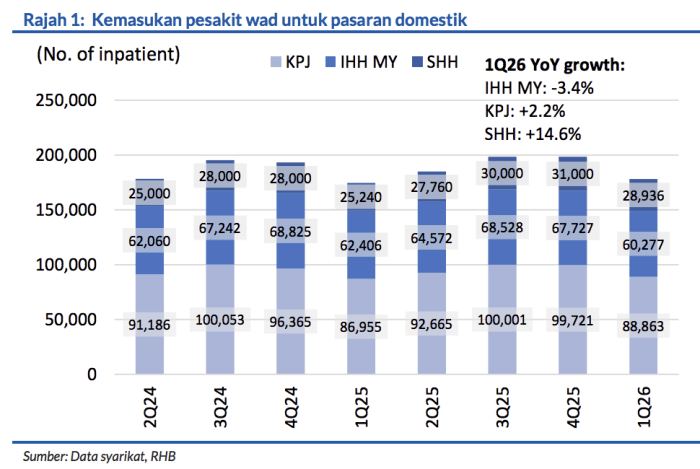

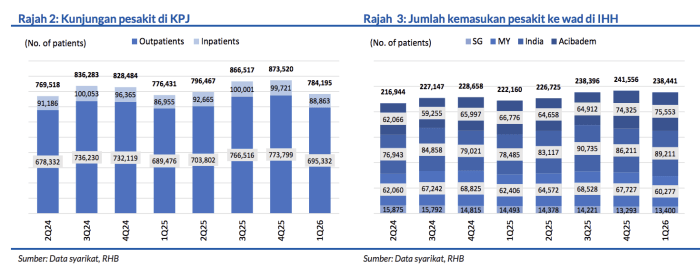

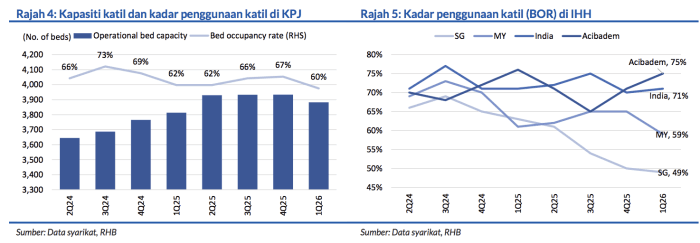

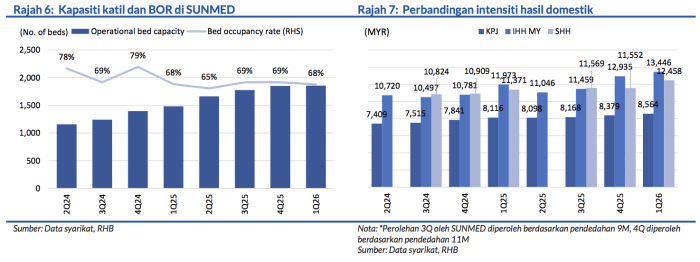

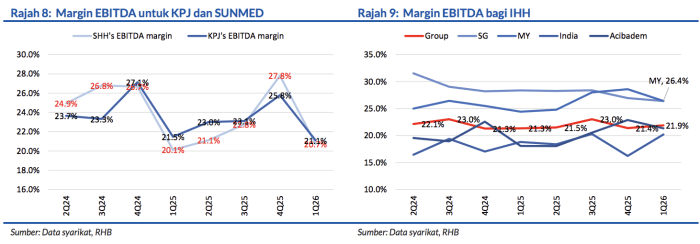

Seperti yang diramalkan, kelemahan yang berturutan pada 1Q26 secara amnya bersifat bermusim, diburukkan oleh ketibaan dua musim perayaan, dengan Tahun Baharu China dan Aidil Fitri jatuh pada suku tahun tersebut, yang menyebabkan kadar penggunaan katil lebih rendah. Berdasarkan penjejak penjagaan kesihatan tempatan kami (yang merangkumi IHH, KPJ dan Sunway Healthcare (SUNMED MK, TIADA SARANAN)), hasil bagi sektor 1Q26 (operasi tempatan sahaja) berkembang 11% YoY (-7% QoQ), yang diperkukuh oleh kadar kemasukan pesakit wad yang lebih tinggi (+2% YoY) dan intensiti hasil yang lebih kukuh (+6–12% YoY).

Sementara itu, margin EBITDA agregat kembali normal kepada 23.3% (daripada paras puncak pada 4Q25: 27.4%), sambil masih meningkat sebanyak 0.8ppt YoY, sekali gus mencerminkan langkah pengawalan kos yang sedang dijalankan dan kekukuhan hasil berstruktur.

Strategi

Keadaan makroekonomi secara lebih meluasnya semakin dibayangi oleh risiko-risiko inflasi, ketidaktentuan geopolitik, dan kemungkinan pilihan raya umum yang akan tiba. Walau bagaimanapun, kami percaya kemampuan sektor ini untuk memastikan pengendali-pengendali hospital mengalihkan kenaikan opex dengan kurangnya kesan pada permintaan, layak diberikan pengiktirafan yang sewajarnya. Dengan itu, kami mengekalkan saranan WAJARAN TINGGI terhadap sektor (selaras dengan pendirian pelaburan bertahan teras untuk Malaysia (MY) dan melihat penurunan harga bagi saham-saham bawah liputan kajian kami daripada paras puncak sebagai peluang menarik untuk pelabur membuat pembelian.

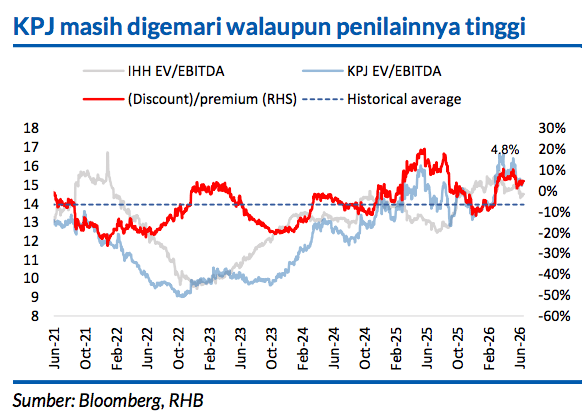

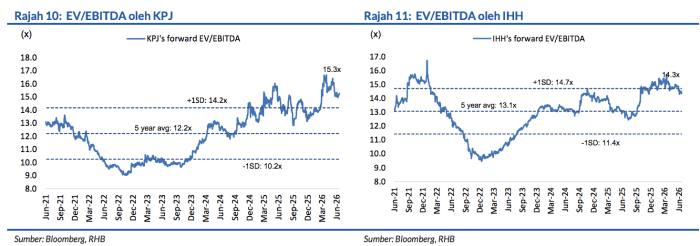

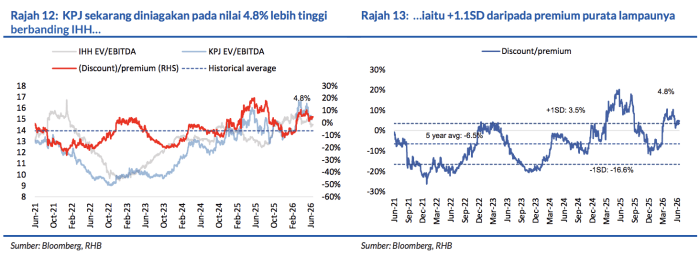

Kami terus menggemari KPJ kerana rekod prestasi pelaksanaannya yang mantap, penggunaan model hub-and-spoke yang boleh skala, dan potensi pertumbuhan perolehan dalam jangka panjang yang dipacu oleh langkah pengoptimuman operasi dan pengembangan kapasiti. Pada pandangan kami, KPJ mempunyai tahap fleksibiliti operasi yang paling tinggi dalam sektor ini untuk ia menyesuaikan diri dengan reformasi-reformasi penjagaan kesihatan yang berstruktur pada masa depan.

Risiko-risiko negatif utama pada saranan sektor kami

Kos-kos operasi yang lebih tinggi daripada jangkaan, kunjungan pesakit/pertumbuhan intensiti hasil yang lebih rendah daripada yang diramalkan, dan perubahan kawal selia yang merugikan. Sekiranya nilai mata wang USD melemah dengan ketaranya, IHH mungkin berhadapan dengan kesan-kesan penukaran FX yang buruk yang menjejaskan perolehan luar negara sementara DBB mungkin menerima manfaat daripada penurunan kos untuk ramuan farmaseutikal aktif (API) yang diimport.