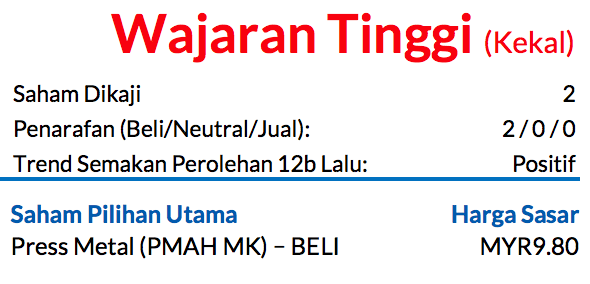

Sub Topik

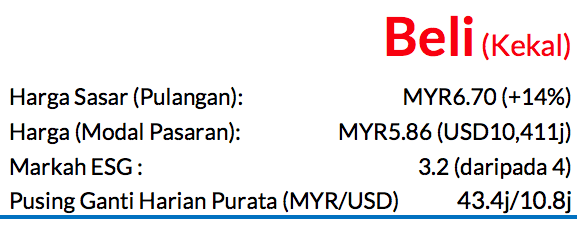

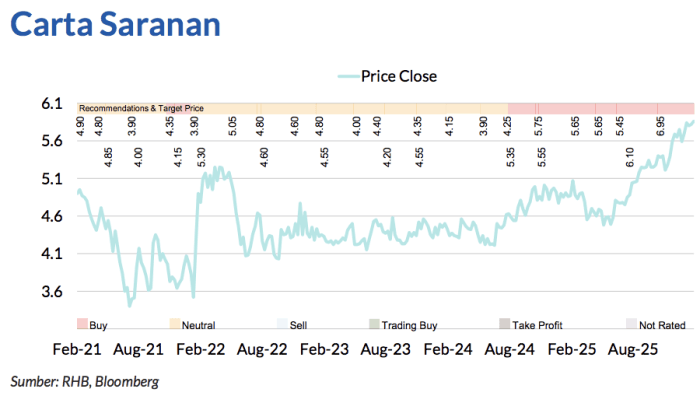

Saranan BELI kekal dengan harga sasar (TP) baharu mencecah MYR6.70 daripada MYR6.95 melalui SOP, potensi kenaikan harga saham 14% dan kadar dividen sekitar 3%. Perolehan FY25 rata-ratanya dilihat menepati jangkaan apabila tiada untung jualan tanah baru yang lain diiktiraf semasa suku tersebut. Kami terus menyukai saham SD Guthrie disebabkan oleh strategi pemelbagaian operasinya, manakala penilaian masih tampak menarik. Ia diniagakan pada P/E 2026F 17.9x, iaitu pada sisi rendah dalam paras lingkungan syarikat pesaing antara 17-20x.

Perolehan teras 4Q25 rata-ratanya mencapai jangkaan kami dan konsensus

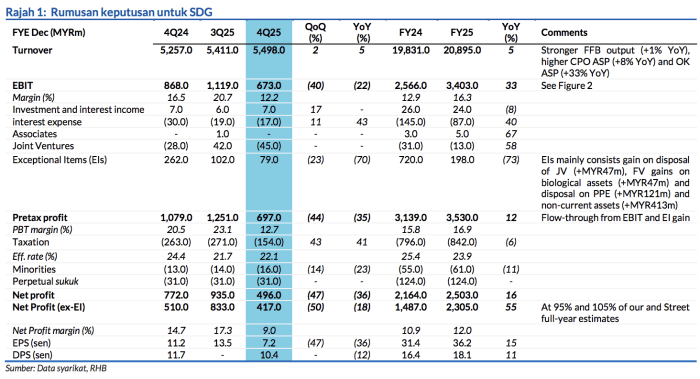

Pada 95-105% ramalan FY25. Perolehan 4Q25 jatuh 50% QoQ disebabkan oleh kurangnya jualan tanah yang diiktiraf semasa suku tahun ini. SDG mengumumkan DPS akhir sebanyak 10.35 sen, lantas membawa DPS FY25 kepada 18.1 sen, atau nisbah bayaran bersih mencecah 50% dan kadar hasil dividen 3%.

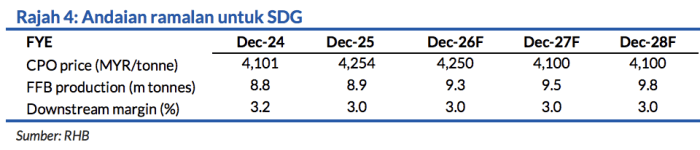

SDG merekodkan harga jualan purata (ASP) minyak sawit mentah (CPO) bernilai MYR4,254/tan pada FY25 (+4% YoY), manakala harga isirung sawit (PK) meningkat 33% YoY kepada MYR3,219/tan.

Keluaran tandan buah segar (FFB) 4Q25 dilihat mendatar secara QoQ dan YoY

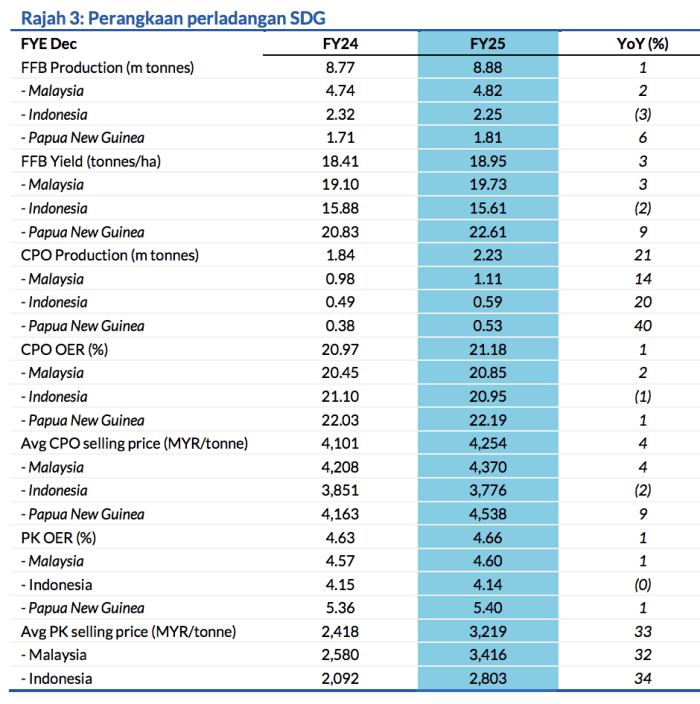

Lalu membawa jumlah keluaran FY25 kepada +1.2% YoY, iaitu sedikit di bawah anggaran kami sebanyak +2.2% untuk FY25, tetapi seiring dengan sasaran lebih tinggi yang ditetapkan oleh pihak pengurusan. Untuk FY26F, SDG menjangkakan pertumbuhan FFB melebihi 5% YoY, daripada sumbangan lebih kukuh dalam semua segmen operasi. Pada 1M26, keluaran FFB jatuh 2.3% YoY. Kami mengekalkan ramalan pertumbuhan FFB 2026F pada 4% sebagai langkah konservatif.

Mengikut anggaran kami, kos unit 4Q25 meningkat QoQ daripada MYR2,577/tan pada 3Q25

Disebabkan oleh penggunaan baja lebih banyak, kerana SDG mungkin mencuba untuk menghabiskan penggunaan bajanya untuk tahun tersebut. Untuk FY26, SDG menender keperluan baja sepenuh tahunnya pada harga 1-3% lebih tinggi YoY, yang mungkin bermakna kos pengeluaran akan kekal sama pada sekitar MYR2,500-2600/tan, selari dengan ramalan kami.

Margin segmen hiliran menokok kepada 3.9% pada 4Q25 (3Q25: 3.3%)

Disebabkan oleh pemulihan dalam operasi pukalnya di Asia Pasifik yang mencatat margin dan jumlah jualan yang lebih tinggi. Walaupun begitu, hal ini diimbangi oleh margin lebih lemah daripada kilang-kilang penapisan berlainan di Asia Pasifik dan Kesatuan Eropah (EU). Namun begitu, margin PBIT FY25 jatuh kepada 3% (daripada 3.3% pada FY24), disebabkan oleh penyusutan margin di Eropah tatkala permintaan yang lemah. Menuju ke hadapan, kami unjurkan peningkatan margin yang kecil pada FY26 daripada operasinya di Asia Pasifik.

Kami pinda perolehan FY26F-27F sebanyak -3.2% dan +1.3%

Selepas mengemas kini andaian FX dalaman, dan mengambil kira duti eksport dan levi terkini di Indonesia. Tiada pindaan perolehan lain dibuat sebelum taklimat penganalisis diadakan hari ini.

Saranan BELI kekal dengan TP MYR6.70 (daripada MYR6.95)

Selepas memasukkan premium ESG 4%. Penilaian masih menarik pada P/E 2026F 17.9x berbanding lingkungan penilaian syarikat pesaing antara 17-20x.

Asas Penilaian

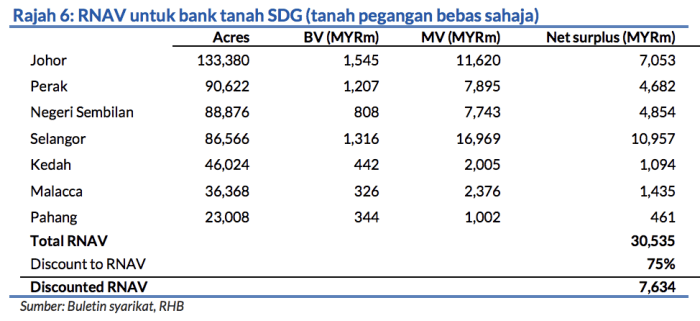

Penilaian SOP, yang membabitkan:

i. P/E 2026F 20x untuk segmen perladangan

ii. P/E 18x 2026F untuk bahagian hiliran

iii. RNAV pada bank tanah hartanahnya

Faktor Pemacu Utama

i. Kenaikan harga CPO

ii. Pengeluaran FFB lebih tinggi

iii. Daya saing bahagian pemprosesan hilirannya yang lebih tinggi berbanding syarikat pesaing

Risiko Utama

i. Penurunan harga CPO

ii. Risiko cuaca

iii. Kesan negatif akibat dinamik permintaan dan bekalan dalam industri minyak sayuran dunia

Penganalisis

Hoe Lee Leng +603 2302 8110 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.