KUALA LUMPUR (Bernama) — Vitrox Corporation Bhd mencatatkan keuntungan bersih lebih tinggi berjumlah RM51.2 juta bagi suku pertama berakhir 31 Mac, 2026 berbanding RM24.16 juta yang direkodkan pada suku sama tahun kewangan 2025.

Perolehan pula meningkat kepada RM267.05 juta daripada RM141.11 juta bagi tempoh yang sama.

“Syarikat melakarkan pencapaian penting pada suku itu apabila perolehan melonjak sebanyak RM125.9 juta atau 89.2 peratus, didorong peningkatan permintaan terhadap pemeriksaan papan automatik dan sistem penglihatan mesin.

“Ini susulan pemulihan industri semikonduktor global,” menurut Vitrox dalam kenyataan kepada Bursa Malaysia hari ini.

Vitrox menjelaskan dari segi prospek, pihaknya menjangkakan pertumbuhan berterusan sepanjang 2026 memandangkan industri semikonduktor global memasuki fasa pengembangan kukuh.

“Momentum ini dipacu terutama oleh peningkatan permintaan terhadap kecerdasan buatan (AI), peluasan infrastruktur pusat data, serta kenaikan mendadak harga dalam sektor memori yang dijangka meningkatkan perolehan dengan ketara,” tambahnya.

Berdasarkan unjuran terkini Gartner, pasaran semikonduktor global dijangka melonjak sebanyak 64 peratus pada 2026, melebihi US$1.3 trilion (US$1=RM3.95).

Semikonduktor berkaitan Al dijangka menjadi tonggak utama pertumbuhan itu, membentuk kira-kira 30 peratus daripada jumlah perolehan semikonduktor.

“Sebagai respons terhadap dinamik pasaran ini, syarikat memberi tumpuan strategik kepada aplikasi pembungkusan termaju, yang semakin memerlukan penyelesaian pemeriksaan penglihatan berketepatan dan resolusi tinggi,” tambahnya.

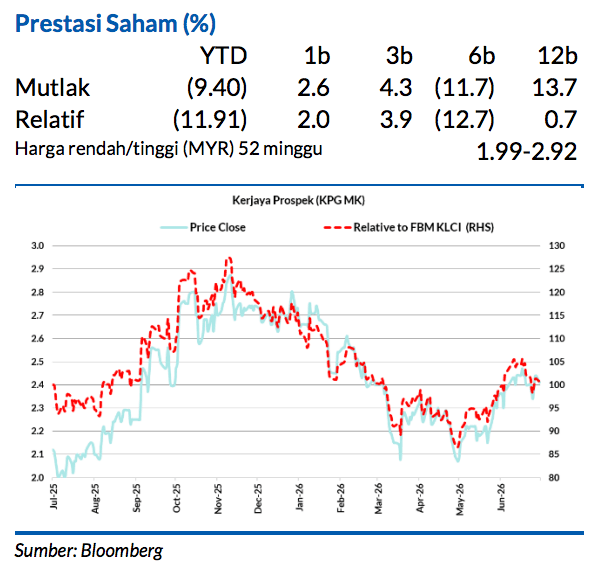

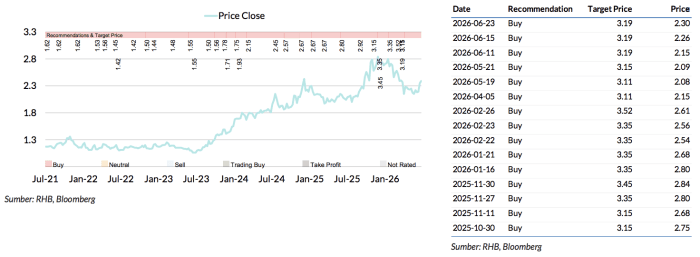

Saranan BELI dan harga sasar (TP) MYR3.19 dikekalkan, potensi kenaikan harga saham 32% dan kadar dividen sekitar 5% untuk FY27F

Kerjaya Prospek mengumumkan yang ia telah memperoleh subkontrak bernilai MYR52.5j berkaitan kerja awam, struktur dan kerja mekanikal & elektrik (M&E) asas bervoltan rendah untuk cadangan pembinaan stesen pendaratan pengguna baru berkapasiti 275 kilovolt bagi sebuah pusat data (DC) yang terletak di Lembah Klang. Kerja pembinaan akan bermula pada 23 Jul dan disasarkan siap pada 9 Jan 2027.

Projek ini merupakan kerja kesembilan yang diraih oleh KPG untuk FY26 dan kerja pertamanya berkaitan DC

Kami menjangka margin bersih untuk projek ini akan berada dalam lingkungan 6-7% kerana ia mungkin melibatkan kebergantungan tinggi pada subkontraktor. Pengumuman terkini ini menyusuli pengambilalihan pegangan 9% dalam ES Sunlogy (SUNLOGY MK, TIADA SARANAN) yang menyediakan perkhidmatan kejuruteraan M&E untuk sistem pengedaran bekalan elektrik dan bangunan, di samping penjanaan dan jualan tenaga boleh dibaharui.

Setakat ini, pendedahan SUNLOGY dalam segmen DC meliputi kerja bernilai MYR108j untuk membekalkan, menghantar dan memasang utiliti luaran yang merangkumi kerja-kerja bervoltan tinggi (HV), voltan sederhana (MV), voltan rendah (LV), voltan amat rendah (ELV) dan kerja berkaitan saluran telekomunikasi untuk pakej kerja elektrik bagi bangunan utama DC tersebut.

Apabila dibandingkan dengan kontraktor-kontraktor M&E lain yang terlibat dalam pembinaan stesen pendaratan pengguna (CLS) untuk DC

Seperti MN Holdings (MNHLDG MK, TIADA SARANAN) dan CBH Engineering (CBHB MK, TIADA SARANAN) – saiz kontrak adalah antara MYR30j dan MYR245.4j. Walaupun begitu, kami berpandangan bahawa kerja ini merupakan titik permulaan yang baik untuk KPG melangkah masuk dalam segmen M&E. Secara keseluruhannya, saiz pasaran untuk perkhidmatan kejuruteraan di Malaysia dijangka berkembang pada CAGR empat tahun (2025-2029) mencecah 11.9%

Buku pesanan

KPG sudah memperoleh projek-projek baru bernilai kira-kira MYR2.15bn YTD berbanding andaian penambahan kerja kami sebanyak MYR2.3bn untuk FY26. Pada pendapat kami, potensi projek yang akan diketahui keputusannya pada 2H26 termasuklah:

i) Mezon@Park Enclave milik Aspen Group di Batu Kawan (yang mungkin bernilai MYR200-400j, berdasarkan kontrak-kontrak sebelum ini)

ii) projek Kerjaya Prospek Property (KPPROP MK, TIADA SARANAN) dengan GDV MYR720j (anggaran nilai pembinaan: sekitar MYR288j) di Batu Kawan.

Anggaran perolehan

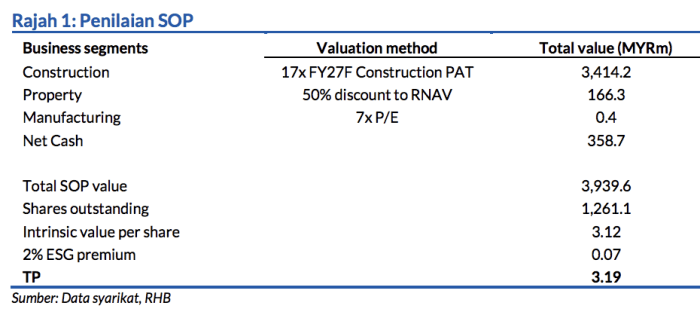

Kami tidak membuat sebarang pindaan pada perolehan FY26F kerana kerja terkini yang diterima ini termasuk dalam sasaran penambahan kerja kami sebanyak MYR2.3bn untuk FY26F. Oleh itu, TP kami iaitu MYR3.19 yang diperoleh melalui kaedah SOP dikekalkan. TP kami juga memasukkan premium ESG 2% berdasarkan markah ESG 3.1.

Faktor pemangkin penting buat KPG

Jika ia terlibat dalam sebarang projek prasarana besar seperti Transit Aliran Ringan (LRT) Pulau Pinang. Menurut The Edge, KPG menerusi konsortium dengan SinoHydro Corp dan Power China Group sedang menyasarkan pakej kedua LRT Pulau Pinang (anggaran nilai MYR4bn). Risiko-risiko negatif: Kemerosotan pasaran hartanah dan tekanan kos berlarutan.

Asas penilaian

Kami menilai Kerjaya Prospek menerusi kaedah SOP, iaitu diperoleh daripada gabungan kaedah penilaian P/E, dan RNAV.

Faktor pemacu utama

Perolehan Kerjaya Prospek diperkukuh oleh pesanan kerja pembinaan, jualan hartanah dan pembuatan lekapan & kelengkapan dalaman.

Risiko utama

i. Kemerosotan pasaran hartanah ii. Tekanan kos berlarutan.

Profil Syarikat

Kerjaya Prospek memperoleh penyenaraiannya melalui pengambilalihan terbalik ke atas Fututech. Syarikat ini terlibat dalam pembinaan, pembangunan hartanah, dan pembuatan.

Carta Saranan

Penganalisis Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian : Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.