Photo by Ruthson Zimmerman on Unsplash

Sub Topik

Sebelum ini, kami pernah keluarkan senarai gaji pengarah-pengarah syarikat yang tersenarai dalam FBM KLCI. Ada yang bergaji berpuluh ribu sebulan, sehingga berbelas juta sebulan pun ada. Boleh rujuk Berapa Agaknya Gaji Pengarah Syarikat Top 30 Di Malaysia?

Tapi mesti ramai yang nak tahu berapa gaji pengarah bagi GLC seperti Kumpulan Wang Simpanan Pekerja (KWSP), Permodalan Nasional Berhad (PNB), Lembaga Tabung Angkatan Tentera (LTAT), Khazanah Nasional dan yang lain kan?

Tapi sebelum itu, fahamkan dulu definisi Syarikat Berkaitan Kerajaan (GLC) terlebih dahulu.

“GLC merupakan entiti berdaftar yang menjalankan aktiviti komersil mewakili kerajaan. Ia ditakrif sebagai syarikat pelaburan berkaitan Kerajaan Persekutuan, yang memperuntuk sebahagian atau semua dananya kepada pelaburan GLC. Ditakrif mengikut pengaruh Kerajaan Persekutuan dalam; melantik/melulus anggota Lembaga dan pengurusan atasan, dan menetapkan supaya individu ini melapor terus kepada Kerajaan, selain Kerajaan menawarkan dana untuk operasi dan/atau menjamin modal (dan sedikit pendapatan) yang diletakkan oleh pemegang unit.”

Sumber: Wikipedia

Sekarang dah tahu maksud Syarikat Berkaitan Kerajaan (GLC), jom kita tengok pula gaji pengarah GLC ini pula. Senarai 15 syarikat ini diambil daripada sumber Wikipedia.

1. Axiata Group

Ada yang pakai line Celcom tak untuk telefon pintar? Atau guna aplikasi Boost sebagai e-dompet pilihan dan untuk mengumpul mata ganjaran? Ya, Axiata Group adalah pemilik kedua-dua jenama ini dan banyak lagi.

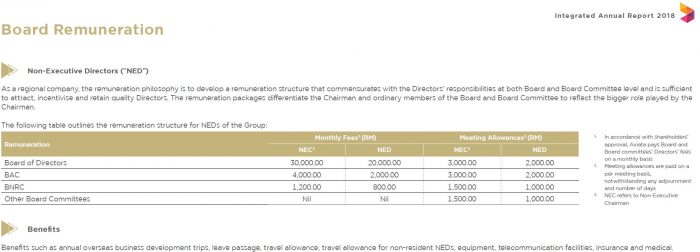

Kalau nak tahu, Ahli Lembaga Pengarah Axiata mengumumkan bahawa mereka tidak akan mendedahkan nama pihak pengurusan beserta dengan gaji yang mereka terima.

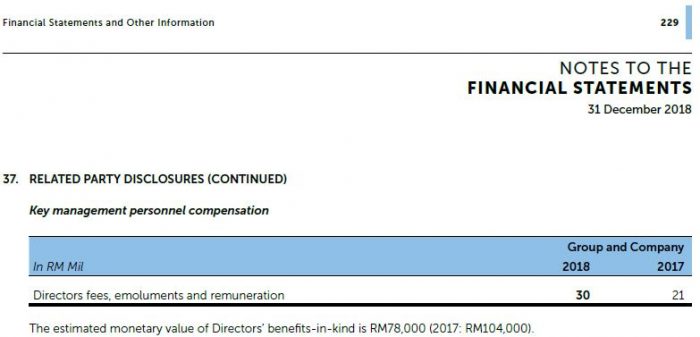

Sumber: Integrated Annual Report 2018

Apa yang diketahui adalah, Chairman (Pengerusi) menerima bayaran sebanyak RM30,000 sebulan manakala Pengarah pula menerima RM20,000 sebulan.

2. BIMB Holdings

BIMB Holdings adalah pemilik Bank Islam Malaysia Berhad, Syarikat Takaful Malaysia Keluarga Berhad dan BIMB Securities Sdn Bhd. Mereka juga memiliki sebahagian daripada Tabung Haji, KWSP, PNB dan ASB.

Sumber: Integrated Annual Report 2019

Pendapatan Tertinggi: Noraini Che Dan – RM738,407 setahun atau RM61,534 sebulan

3. IHH Healthcare

IHH Healthcare merupakan pemilik Parkway Pantai yang memiliki Pantai Hospital di Malaysia. Mereka juga mempunyai International Medical University di Bukit Jalil.

Sumber: Annual Report 2018

Pendapatan Tertinggi: Dr Tan See Leng – RM36,175,000 setahun atau RM3,014,583 sebulan

4. Johor Corporation

Kecil sangat rasanya, untuk gambar penuh boleh tengok di sini.

Nama-nama besar seperti KPJ yang memiliki Hospital KPJ, QSR Brands yang memiliki KFC dan Pizza Hut dan banyak lagi adalah di bawah Johor Corporation.

Sumber: Annual Report 2018

Tidak diberitahu secara spesifik mengenai jawatan dan gaji bagi pengarah Johor Corporation. Namun Pengarah Eksekutif mempunyai pendapatan sebanyak RM2.737 juta setahun atau RM228,083 sebulan. Berapa orang pengarah Eksekutif tidak dapat dipastikan.

Manakala pendapatan bagi pihak pengurusan kanan pula adalah sebanyak RM39.671 juta setahun atau RM3.14 juta sebulan. Juga tidak diketahui berapa orang dan siapa individu yang mempunyai pendapatan tertinggi.

5. Keretapi Tanah Melayu (KTMB)

Keretapi Tanah Melayu Berhad merupakan pengendali kereta api utama di Semenanjung Malaysia. Sejarah KTMB bermula sejak era zaman penjajahan British lagi, ketika laluan kereta api dibina bagi mengangkut tin dari lombong ke pelabuhan.

Tapi sekarang kita dah ada Electric Train Services (ETS), Komuter dan KTM Kargo.

Sumber: Directors’ Report And Financial Statements For The Year Ended 31’st December 2018

Pendapatan Tertinggi: Mohd Rani Hisham – RM540,000 setahun atau RM45,000 sebulan.

6. Khazanah Nasional

Khazanah Nasional Berhad ialah syarikat induk cabang pelaburan kerajaan Malaysia yang diamanahkan dengan meningkatkan kekayaan jangka panjang bangsa melalui objektif komersial dan strategik yang berbeza.

Sumber: The Khazanah Report 2017

Di antara nama-nama besar syarikat yang dimiliki Khazanah Nasional adalah CIMB Group, Tenaga Nasional Bhd, Telekom Malaysia Bhd, Malaysia Airports Holdings Bhd, Astro Malaysia Holdings Bhd, IHH Healthcare Bhd, UEM Group Bhd dan banyak lagi.

Sumber: Financial Statements 2018

Pengarah Eksekutif Khazanah Nasional menerima RM8.5 juta setahun atau RM708,333 sebulan. Berapa ramai bilangan Pengarah Eksekutif dan pecahannya tidak diberitahu secara spesifik.

Manakala kakitangan kanan pihak pengurusan menerima sebanyak RM55.559 juta setahun atau RM4.629 juta sebulan. Berapa ramai oang dan pecahannya tidak diberitahu secara spesifik.

7. Kumpulan Wang Simpanan Pekerja (KWSP)

Kumpulan Wang Simpanan Pekerja (KWSP) merupakan antara tabung simpanan persaraan tertua dan yang terbesar di dunia. Pekerja swasta di Malaysia, pastinya mencarum sebahagian daripada gaji ke dalam KWSP.

Sumber: Laporan Tahunan 2018

Dan untuk rekod, KWSP membayar sebanyak RM1.851 juta setahun atau RM154,320 sebulan untuk Ahli Lembaga Pengarah. Berapa ramai dan pecahannya tidak diberitahu secara spesifik.

Manakala CEO dan timbalan-timbalan CEO pula menerima sebanyak RM6.047 juta setahun atau RM503,952 sebulan. Pecahan secara spesifik tidak diketahui.

8. Lembaga Tabung Angkatan Tentera (LTAT)

LTAT merupakan tabung amanah dengan tanggungjawab asasnya untuk menguruskan kumpulan wang dan harta pencarum dengan cara paling cekap untuk mendapatkan pulangan yang sebaik-baiknya dan memastikan supaya nilai kumpulan wang dan harta ini terpelihara.

Affin Bank dan BH Petrol adalah dua syarikat terkemuka milik LTAT ini.

Sumber: Annual Report 2017

Pengarah LTAT memperolehi pendapatan sebanyak RM18.458 juta setahun atau RM1.538 juta sebulan. Berapa ramai bilangannya dan pecahan pendapatan tidak diberitahu secara spesifik.

9. Malaysia Airlines (MAS)

Macam-macam jenama di bawah MAS yang ada, ingatkan pengangkutan kapal terbang iaitu MAS dan Firefly saja. Namun carian Laporan Tahunan atau Annual Report bagi MAS tidak ditemui.

Sebaliknya laporan tahunan bagi Malaysia Airport Holdings Behad (MAHB) yang tersenarai di Bursa Malaysia adalah seperti berikut.

Sumber: Annual Report 2019

Pendapatan Tertinggi: Rosli Abdullah – RM448,006 setahun atau RM37,333 sebulan.

10. Menteri Kewangan Diperbadankan

Menteri Kewangan (Diperbadankan) (singkatan: MoF (Inc.)) ialah pertubuhan perbadanan dengan nama Menteri Kewangan berpusat di Malaysia. Ditubuhkan di bawah Akta Menteri Kewangan (Diperbadankan) 1957, Akta ini memberi kewenangan kepada MoF (Inc.) untuk mengadakan kontrak, pemerolehan, pembelian, harta benda, pegangan dan mengekalkan aset ketara dan tidak ketara.

Carian laporan tahunan bagi Menteri Kewangan (Diperbadankan) gagal menemui apa-apa.

Maklumat yang diperolehi adalah berkenaan Senarai Syarikat Milik Menteri Kewangan (Diperbadankan) seperti berikut:

Sumber: Kementerian Kewangan Malaysia

11. Permodalan Nasional Berhad (PNB)

Siapa yang tak kenal PNB ni kan? Kita mesti pernah melabur ke dalam ASB, ASB Didik, ASM atau ASN. Kini PNB mengurus lebih daripada RM300 bilion dana rakyat Malaysia.

Sumber: PNB Annual Report 2019

Dalam Laporan Tahunan PNB, mereka hanya mengeluarkan Financial Statement seperti di atas. Tiada breakdown yang terperinci mengenai gaji dan sebagainya.

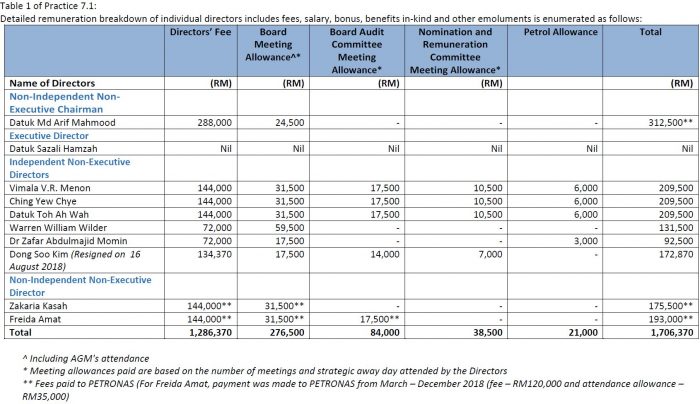

12. Petronas

Petronas merupakan syarikat kebanggaan oil & gas negara Malaysia yang dikenali serata dunia. Terdapat 3 syarikat Petronas yang disenaraikan di Bursa Malaysia: Petronas Chemicals, Petronas Gas dan Petronas Dagangan.

Sumber: Petronas Annual Report 2018

Tidak diberitahu secara spesifik mengenai pendapatan ahli lembaga pengarah Petronas, cuma diberitahu bahawa sebanyak RM30 juta telah dibelanjakan untuk fi, emolumen dan imbuhan (fees, emoluments and remuneration) bagi tahun 2018.

Namun 3 syarikat milik Petronas yang lain adalah seperti berikut:

1. Petronas Chemicals

Sumber: Corporate Governance Report 2018

Pendapatan Tertinggi: Datuk Md Arif Mahmood – RM312,500 setahun atau RM26,041 sebulan

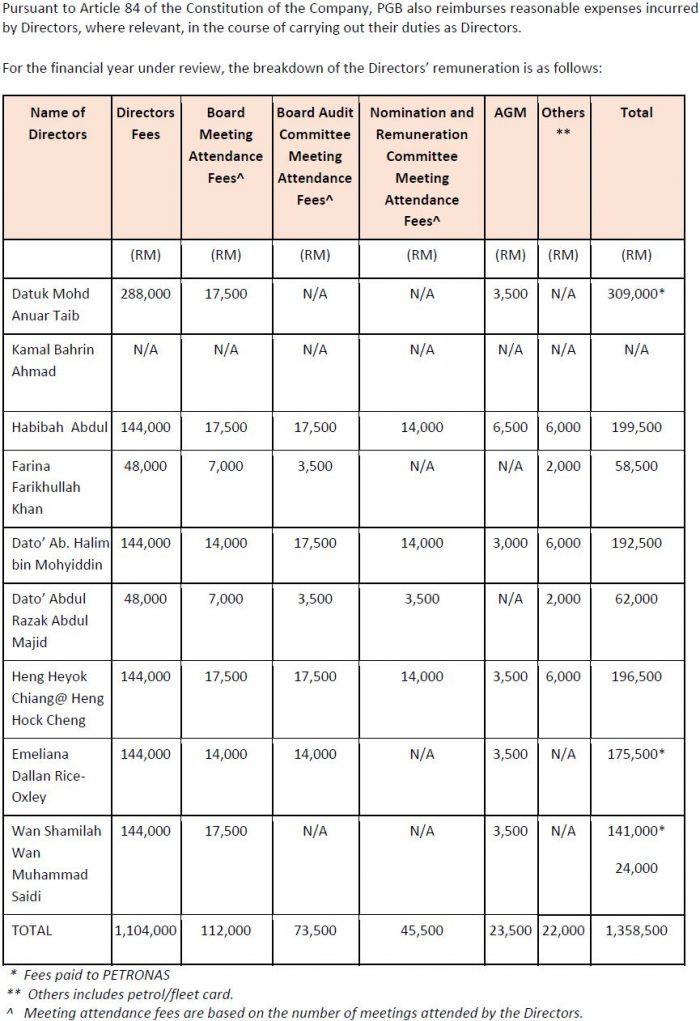

2. Petronas Gas

Sumber: PGB Corporate Governance Report 2018

Pendapatan Tertinggi: Datuk Mohd Anuar Taib – RM309,000 setahun atau RM25,750 sebulan

3. Petronas Dagangan

Sumber: Integrated Report 2018

Tidak diberitahu secara spesifik siapa yang memperolehi pendapatan tertinggi, sekadar kita tahu Pengerusi mendapat bayaran sebanyak RM24,000 sebulan, manakala Ahli Lembaga Pengarah yang lain mendapat RM12,000 sebulan.

13. Tabung Haji (TH)

Tabung Haji (TH) ialah singkatan bagi Lembaga Tabung Haji yang berperanan untuk menguruskan perjalanan jemaah haji dari Malaysia pergi ke Mekah pada setiap tahun.

Sumber: TH Annual Report 2017

Tabung Haji juga tidak memberitahu secara terperinci mengenai pendapatan pengarah mereka. Cuma diberitahu bahawa RM622,000 dibelanjakan untuk fi dan emolumen Pengarah, manakala RM28.2 juta bagi kakitangan kanan TH sepanjang tahun 2017.

14. Telekom Malaysia (TM)

Kalau dulu kita menggunakan perkhidmatan fixed line bagi telefon di rumah dan pejabat, sekarang kita beralih pula kepada unifi bagi perkhidmatan internet yang laju di seluruh Malaysia.

Sumber: TM Integrated Annual Report 2019

Pendapatan Tertinggi: Datuk Bazlan Osman – RM2.873 juta setahun atau RM239,454 sebulan.

15. Tenaga Nasional Berhad (TNB)

TNB ialah sebuah syarikat bekalan tenaga elektrik Malaysia, yang beribu pejabat di Bangsar, Kuala Lumpur. Rasanya kita semua bergantung kepada TNB bagi ‘menerangi’ hidup kita.

Sumber: TNB Annual Report 2018

Pendapatan Tertinggi: Datuk Seri Ir. Azman bin Mohd – RM11,499,461 setahun atau RM958,288 sebulan