Sub Topik

Malaysia amalkan sistem cukai berasaskan wilayah (territorial basis). Maksudnya, hanya pendapatan yang berpunca dari Malaysia yang dikenakan cukai.

- Kalau gaji dibayar oleh majikan luar negara dan kerja dilakukan sepenuhnya di Malaysia dikenakan cukai Malaysia jika bertaraf mastautin.

- Kalau gaji dibayar oleh majikan luar negara dan kerja dilakukan sepenuhnya di luar Malaysia tidak dikenakan cukai Malaysia.

- Tapi kalau kerja luar negara dibayar oleh syarikat Malaysia, atau gaji dimasukkan ke akaun Malaysia ia boleh dianggap pendapatan berpunca dari Malaysia → kena cukai.

Contohnya Faiz kerja dengan syarikat Malaysia, tapi dihantar ke luar negara selama 6 bulan untuk selesaikan projek. Faiz perlu lapor pendapatan di Malaysia sebab gaji masih berpunca dari Malaysia. Walaupun kerja di luar negara, status pemastautin dan sumber pendapatan masih memainkan peranan penting.

Dalam konteks percukaian, taraf pemastautin tak ada kena-mengena dengan pasport atau visa.

Apa yang LHDN nak tahu adalah berapa hari kaki anda jejak tanah Malaysia dalam setahun.

Ya, walaupun anda bekerja di Dubai, tapi kalau kerap balik makan nasi lemak dekat KLIA boleh jadi masih “pemastautin cukai” Malaysia.

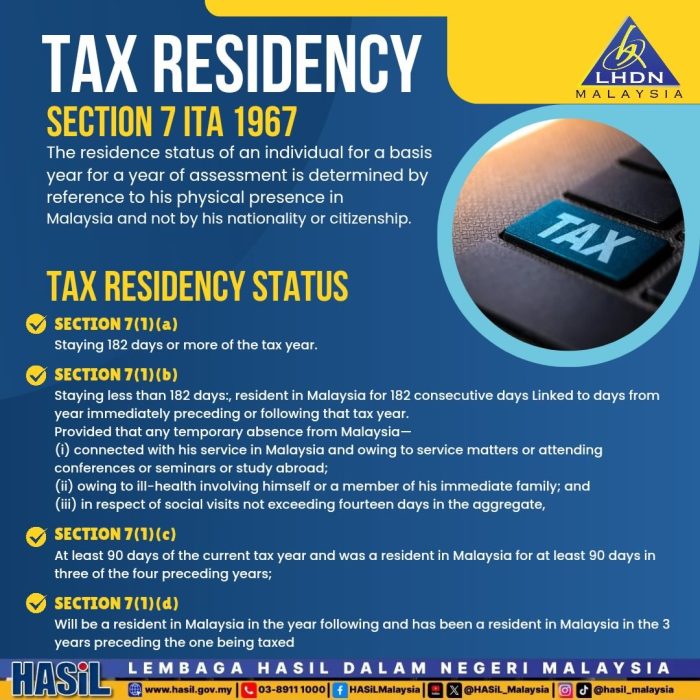

Menurut Seksyen 7 Akta Cukai Pendapatan 1967 (ITA 1967), taraf pemastautin cukai seseorang ditentukan oleh kehadiran fizikal di Malaysia, bukan kewarganegaraan. Maksudnya walaupun anda warganegara Malaysia, status pemastautin cukai ditentukan oleh jumlah hari kehadiran fizikal di Malaysia dalam tahun taksiran.

Kenapa taraf mastautin ini penting?

- Pemastautin cukai: Dikenakan cukai atas pendapatan dari Malaysia mengikut kadar berperingkat dan layak menuntut pelbagai pelepasan (diri, pasangan, anak, KWSP, zakat, insurans, dll).

- Bukan pemastautin: Kebiasaannya kadar tetap 30% atas pendapatan bercukai dari Malaysia, tanpa boleh menuntut sebarang pelepasan individu.

Jika anda bekerja di luar negara tetapi masih kerap pulang, anda mungkin masih pemastautin cukai Malaysia bergantung pada syarat di bawah.

Petua kira hari: Hari tiba dan hari berlepas dikira sebagai hari berada di Malaysia.

1) Seksyen 7(1)(a): ≥ 182 hari dalam tahun taksiran

Kriteria: Berada di Malaysia sekurang-kurangnya 182 hari dalam tahun cukai.

Contoh:

Ali bertugas dari Jan–Jul di KL (210 hari), kemudian pindah ke Doha Ogos.

👉 Ali ialah pemastautin cukai bagi tahun tersebut.

Contoh tidak layak:

Nadia mula bekerja di Malaysia pada 1 Oktober 2025 dan berada di sini hingga 31 Mac 2026, jumlah keseluruhan 180 hari. Walaupun jumlah keseluruhan lebih kurang 6 bulan, ia terbahagi antara dua tahun taksiran (2025 dan 2026).

👉 Jadi, Nadia tidak layak dikira pemastautin cukai di bawah Seksyen 7(1)(a) untuk mana-mana tahun, sebab tiada satu pun tahun taksiran yang mencukupi 182 hari penuh.

2) Seksyen 7(1)(b): Kurang 182 hari tapi “bersambung”

Kriteria: Berada di Malaysia < 182 hari dalam tahun semasa, namun tempoh itu bersambung dengan tahun sebelum atau selepas yang mempunyai ≥ 182 hari.

Bentuk keuzuran/ketiadaan sementara yang masih dibenarkan (dikira bersambung):

- Urusan kerja rasmi/penempatan luar negara/seminar/latihan,

- Rawatan diri/ahli keluarga terdekat,

- Urusan sosial sehingga 14 hari keseluruhan.

Contoh ringkas:

Siti berada di Malaysia Jul–Dis 2023 (185 hari). Tahun 2024 dia kerja di Qatar tetapi balik 100 hari.

👉 100 hari (2024) bersambung dengan 185 hari (2023) → Siti pemastautin cukai 2024 di bawah 7(1)(b).

3) Seksyen 7(1)(c): ≥ 90 hari tahun semasa + pemastautin 3 daripada 4 tahun terdahulu

Kriteria:

- Tahun semasa: berada di Malaysia sekurang-kurangnya 90 hari, dan

- Pernah menjadi pemastautin dalam sekurang-kurangnya 3 daripada 4 tahun taksiran sebelumnya.

Contoh ringkas:

Faiz bekerja di Singapura. Tahun 2025 dia berada di Malaysia 110 hari. Dia pemastautin pada 2021, 2022, 2023.

👉 Faiz ialah pemastautin cukai 2025.

4) Seksyen 7(1)(d): Akan jadi pemastautin tahun berikutnya + pemastautin 3 tahun terdahulu

Kriteria:

- Akan menjadi pemastautin pada tahun berikutnya, dan

- Telah menjadi pemastautin dalam sekurang-kurangnya 3 daripada 4 tahun terdahulu.

Contoh ringkas:

Zarina berada di Malaysia hanya 60 hari pada 2024 (kerja Dubai), tetapi pada 2025 dia kembali dan berada ≥ 182 hari; dia juga pemastautin pada 2021–2023.

👉 Untuk tahun 2024, Zarina tetap pemastautin cukai melalui 7(1)(d).

Perhatian kepada yang bekerja di luar negara

- Simpan bukti perjalanan (cop imigresen/rekod pas masuk-keluar, tiket, pas kerja) untuk menyokong kiraan hari.

- Tempoh “offshore/rotational” (contoh 28/28) sering jatuh di 7(1)(b) atau 7(1)(c) — periksa jumlah hari terkumpul.

- Status cukai ≠ status imigresen. “Pemastautin cukai” hanyalah klasifikasi cukai berdasarkan hari berada di Malaysia.

Perbandingan Ringkas Kiraan Cukai

Jika seseorang berstatus pemastautin dan memperoleh pendapatan tahunan sebanyak RM200,000, maka berdasarkan kadar cukai semasa (anggaran Tahun Taksiran 2025), selepas menolak pelepasan asas seperti:

- RM9,000 (diri sendiri)

- RM4,000 (caruman KWSP)

- RM3,000 (insurans nyawa)

- RM2,500 (zakat)

jumlah cukai sebenar yang perlu dibayar hanyalah sekitar RM27,000 hingga RM28,000 sahaja yang jauh lebih rendah berbanding kadar tetap 30% yang dikenakan kepada bukan pemastautin.

Kerajaan nak bezakan dengan adil antara mereka yang benar-benar tinggal, menikmati infrastruktur, bekerja dan berbelanja di Malaysia dengan yang bukan.

Jadi kalau anda kerja di luar negara tapi masih cukup hari di Malaysia (atau bersambung seperti dalam Seksyen 7(1)), pastikan anda mohon taraf pemastautin cukai. Permohonan Sijil Taraf Mastautin (STM) perlu dibuat melalui sistem e-Residence bermula 1 Februari 2023.