Sub Topik

Lokasi merupakan salah satu faktor penting bagi pelabur untuk mempertimbangkan di dalam urusan membeli hartanah. Tujuan membeli hartanah berbeza-beza bagi setiap orang, ada yang ingin beli untuk disewakan, ada yang beli untuk jual semula dan ada juga untuk dijadikan sebagai tempat tinggal.

Tak kiralah apa tujuan kita, adalah penting bagi kita untuk memilih lokasi yang strategik dan menarik. Kalau kita pilih lokasi yang tepat, pulangannya akan berlipat kali ganda. Jom kita fokus kepada 5 lokasi strategik yang menguntungkan seperti di bawah:

1. Pusat Bandar

Pusat bandar merupakan kawasan yang terbaik untuk pelaburan hartanah. Seperti mana yang kita sedia maklum, kawasan pusat bandar lengkap dengan semua kemudahan awam dan kebiasaannya berdekatan dengan hospital, balai polis, balai bomba, sekolah dan pejabat kerajaan yang lain.

Hartanah di kawasan pusat bandar ibarat goreng pisang panas, sebaik sahaja iklan projek baru naik, terus diserbu pelabur. Jangankan projek baru, rumah second hand pun laris di kawasan pusat bandar. Jika dibuat sewa atau homestay pun pasti jana keuntungan.

2. Kawasan Komersial dan Perindustrian

Pusat komersial atau pusat membeli-belah merupakan tempat tumpuan ramai. Banyak kemudahan diperolehi di kawasan ini. Nilai hartanah di kawasan ini adalah lebih tinggi berbanding dengan kawasan lain. Tak percaya? Cuba kita semak harga rumah yang berdekatan dengan shopping mall seperti KLCC, MidValley, Pavilion atau sebagainya. Kondo sekeliling KLCC paling murah pun RM1 juta.

Selain itu, kawasan perindustrian atau kawasan pejabat juga merupakan kawasan panas yang menjadi pilihan. Kebanyakan daripada kita akan memilih tempat tinggal yang berdekatan dengan tempat kerja.

3. Kemudahan Pengangkutan dan Jalan Raya

Kemudahan pengangkutan dan jalan raya akan memudahkan orang ramai sampai ke destinasi dan menjalankan tugasan harian dengan cepat. Contohnya kemudahan MRT, banyak rumah yang berdekatan dengan stesen MRT meningkat harga mendadak kerana permintaan tinggi. Walaupun hanya rumah low cost, tapi lokasi yang strategik menjadikan nilai rumah tersebut meningkat.

Menurut Foo Gee Jen pengarah urusan bagi firma perunding hartanah CH Williams Talhar & Wong Sdn Bhd, pertumbuhan hartanah dijangkakan akan bertumpu kepada penyambungan pengangkutan dan demografik yang baik.

Di antara penyambungan pengangkutan adalah Keretapi Laju (HSR) KL-Singapura, Mass Rapid Transit (MRT), Laluan I dan II, Light Rail Transit 3 dan Lebuh Raya Pantai Barat. (Berita Harian online)

4. Kawasan Institut Pengajian Tinggi (IPT)

Perumahan yang berdekatan dengan IPT sentiasa menjadi tumpuan para pelabur. Ini kerana terdapat permintaan tinggi daripada pelajar kolej atau universiti yang berdekatan. Kadar sewaan boleh diletakkan mengikut harga pasaran di kawasan tersebut. Penyewa bebas memilih hartanah yang terbaik yang sesuai dengan bajet mereka.

Sebagai pelabur yang bijak, kita hendakalah sentiasa ambil tahu tentang kolej atau universiti yang sedang dibina. Terdapat beberapa universiti yang baru siap dan bakal diserbu pelabur seperti Manipal University, Negeri Sembilan dan UiTM Dengkil.

5. Lebuhraya

Fungsi lebuhraya adalah untuk mengurangkan masa perjalanan dan kesesakan lalu lintas. Hartanah yang berdekatan lebuhraya boleh meningkat daripada sudut permintaan serta nilai sewaan. Antara faktor yang boleh kita ambil kira adalah jarak hartanah ke pusat bandar. Di antara lebuhraya yang sedang di dalam peringkat pembinaan adalah:

- SUKE (Sungai Besi – Hulu Kelang Expressway)

- DASH (Damansara – Shah Alam Elevated Expressway)

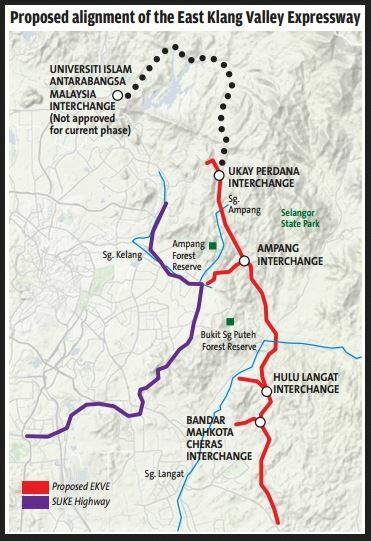

- EKVE (East Klang Valley Expressway)

- WCE (West Coast Expressway).

Berbekalkan info ini, pelabur boleh mengorak langkah seterusnya untuk membeli hartanah. Pilih lokasi yang strategik, supaya dapat pulangan lumayan bak kata perpatah “Yang bulat tidak datang bergolek, yang pipih tidak datang melayang.” Kesimpulannya, kalau ada perancangan nak beli rumah di lokasi yang hot ini, kaji projek-projek yang sedang dalam perancangan atau pembinaan.

Sumber Daripada: