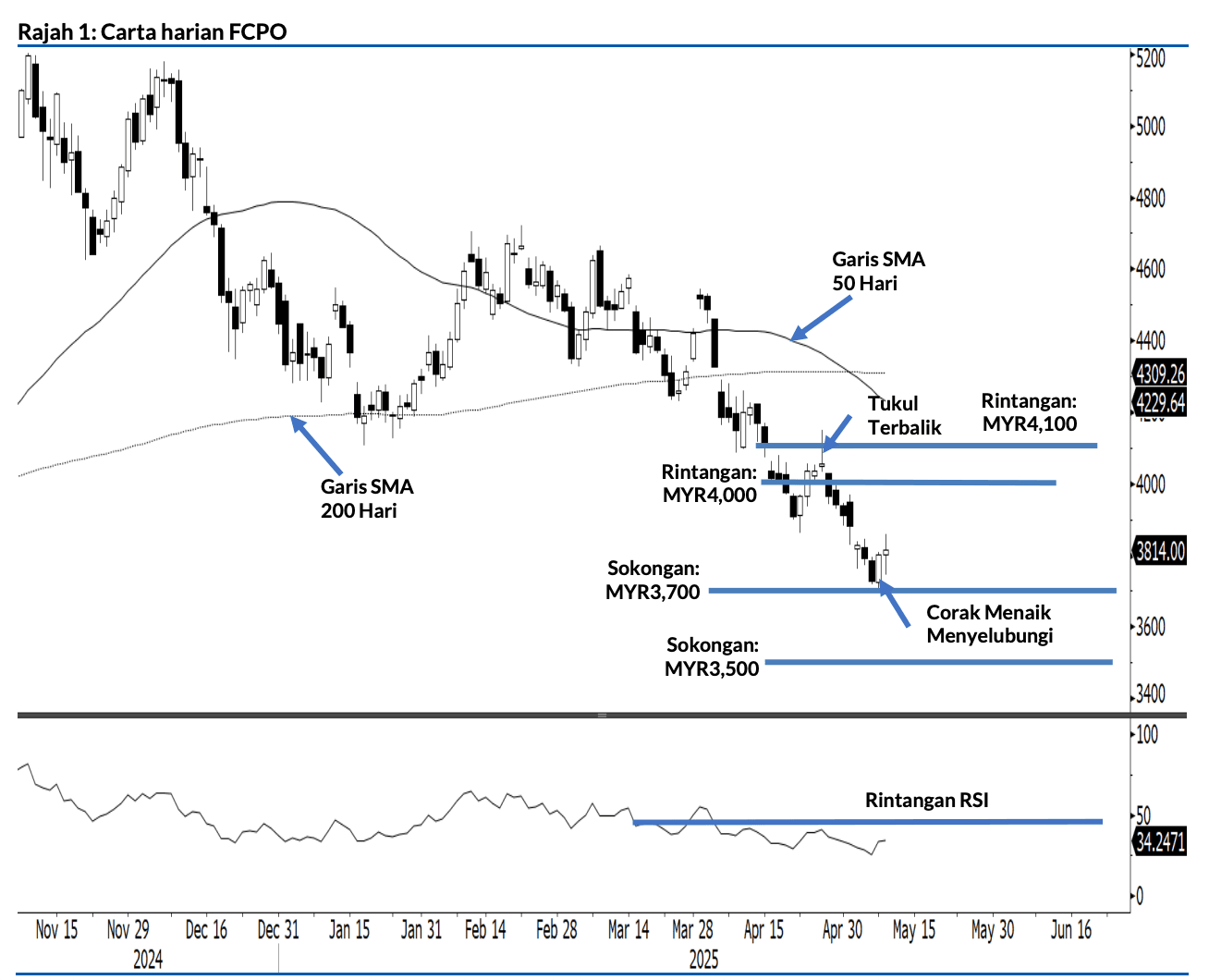

Sub Topik

Di Malaysia, pelabur berskala besar yang sering digelar sebagai ‘jerung’ biasanya akan melabur dalam saham syarikat-syarikat besar (Big Cap) yang mempunyai modal pasaran (Market Capitalisation) melebihi RM1 bilion.

Saham-saham Big Cap ini pula selalunya datang dengan harga yang agak tinggi, kadangkala melebihi RM5 seunit, malah ada yang mencecah hingga ratusan ringgit seperti saham Nestle.

Sementara itu, pelabur runcit seperti kita lebih cenderung untuk melabur dalam saham-saham syarikat bersaiz kecil (Small Cap) yang mempunyai modal pasaran (Market Capitalisation) di bawah RM1 bilion.

Harga saham Small Cap ini kebiasaannya lebih mampu milik, iaitu bawah RM5 seunit. Malah, ada juga yang bernilai bawah RM1, yang dikenali sebagai ‘Penny Stock’.

Namun, saham yang terlalu murah ini lebih mudah dimanipulasi. Disebabkan itu, pergerakan harga boleh jadi sangat ketara – mudah naik, tapi mudah juga jatuh.

Walau bagaimanapun, di sebalik harga yang rendah, ada juga saham-saham yang berpotensi tinggi dan kurang diberi perhatian oleh pelabur lain.

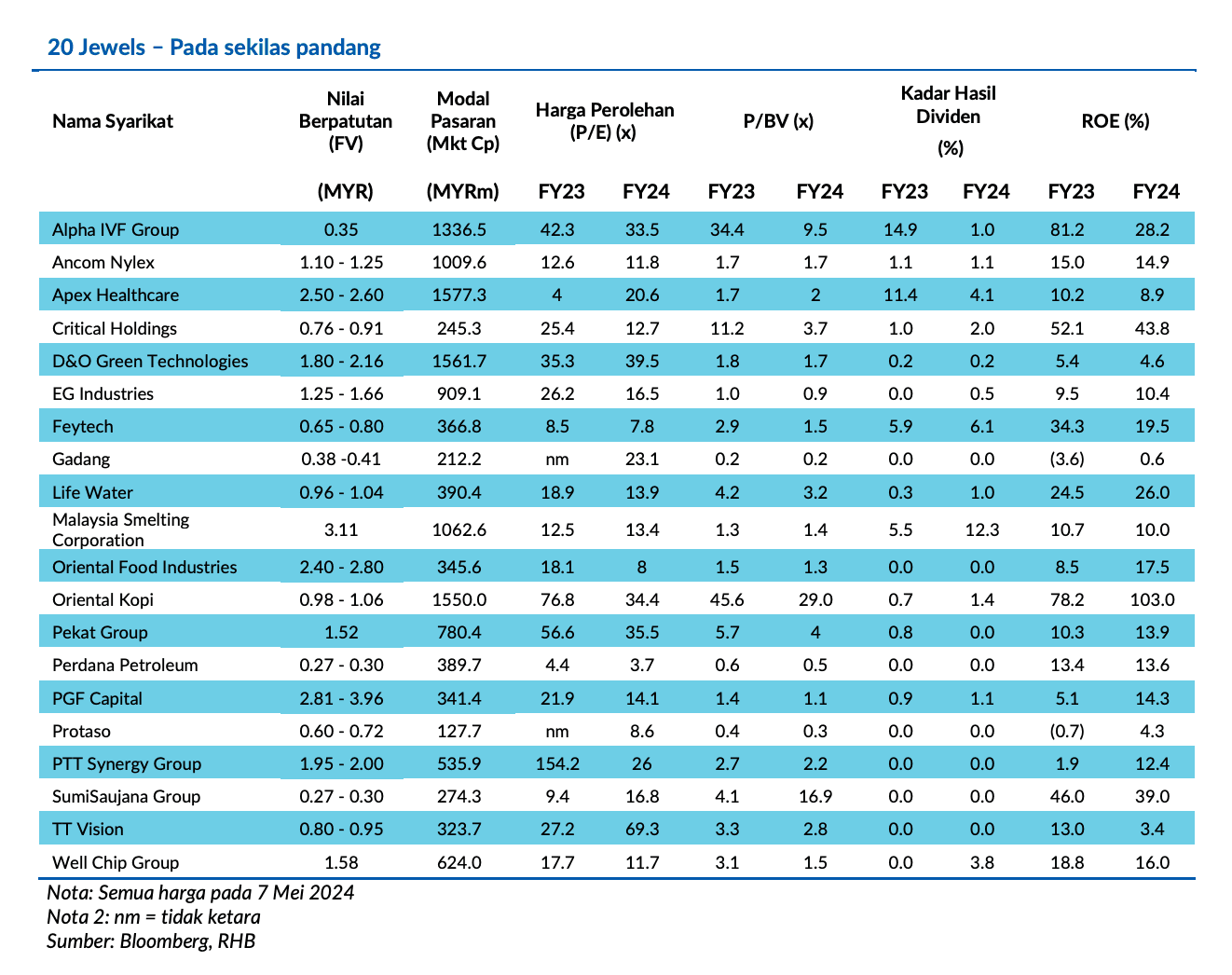

Jadi, jom kita tengok senarai 20 saham Small Cap pilihan RHB yang dikenali sebagai “RHB Top 20 Malaysia Small Cap Companies Jewels 2025”:

Sumber: Bloomberg dan RHB

Jom kita tengok dengan lebih mendalam saham-saham yang patuh syariah.

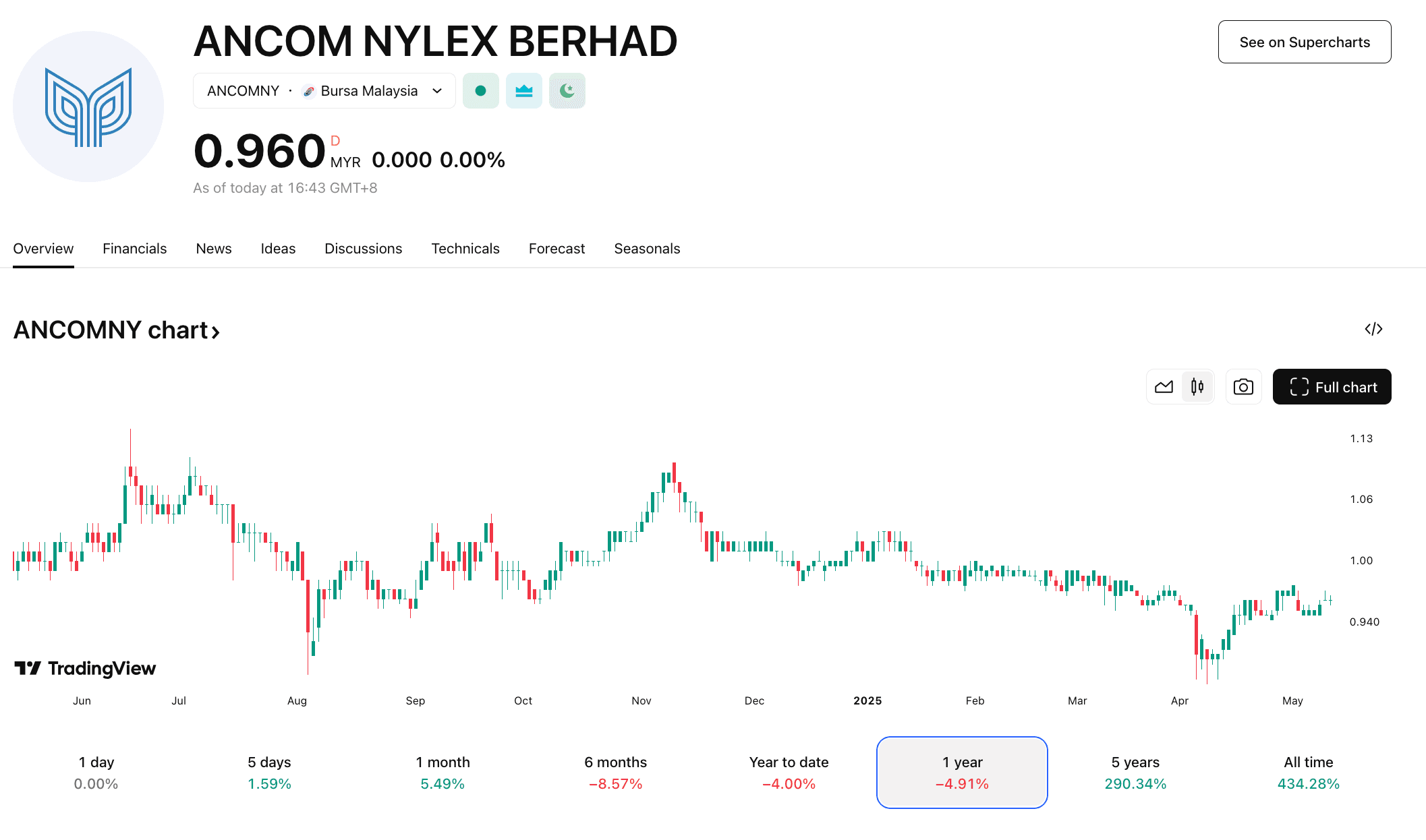

2. Ancom Nylex ($ANCOMNY, Harga: RM0.95)

(Nilai Berpatutan: RM1.10-1.25)

Pakar Pengeluar Bahan Agrokimia Yang Khusus

- Profil Syarikat

Ancom Nylex (ANB) merupakan kumpulan bahan kimia bersepadu dan pengeluar dan pembekal produk kimia untuk penggunaan pertanian dan perindustrian. Ia memainkan peranan penting dalam memastikan bekalan makanan dunia terus terjamin, dengan rekod prestasi lebih 50 tahun. Syarikat ini satu-satunya pengeluar bahan aktif (AI) besar-besaran untuk racun herba, racun serangga dan racun kulat di Asia Tenggara. Ia menghasilkan produk etanol, methanol dan petrokimia dalam bahagian kimia perindustriannya.

- Merit Pelaburan

- Proksi kepada keterjaminan bekalan makanan kerana kebanyakan produk

dikeluarkan khusus untuk tanaman pertanian. - Produk-produk baharu yang dirancangkan patut merangsang pertumbuhan

dalam jangka sederhana. - Pemegang saham strategik baharu dalam Helm dari Germany memberikan

manfaat sinergi.

- Kes Pelaburan

Mengatasi isu keterjaminan bekalan makanan tatkala keadaan tidak menentu. Permintaan untuk produk ANB terkawal kerana produknya digunakan untuk tanaman keperluan asas. Kelebihan sebagai antara pengeluar produk kimia dunia yang menghasilkan formulasi AI tersendiri dan kemampuan mengeluarkan AI baharu menyebabkan ia berpeluang baik untuk menghadapi faktor-faktor

luaran yang tidak menentu.

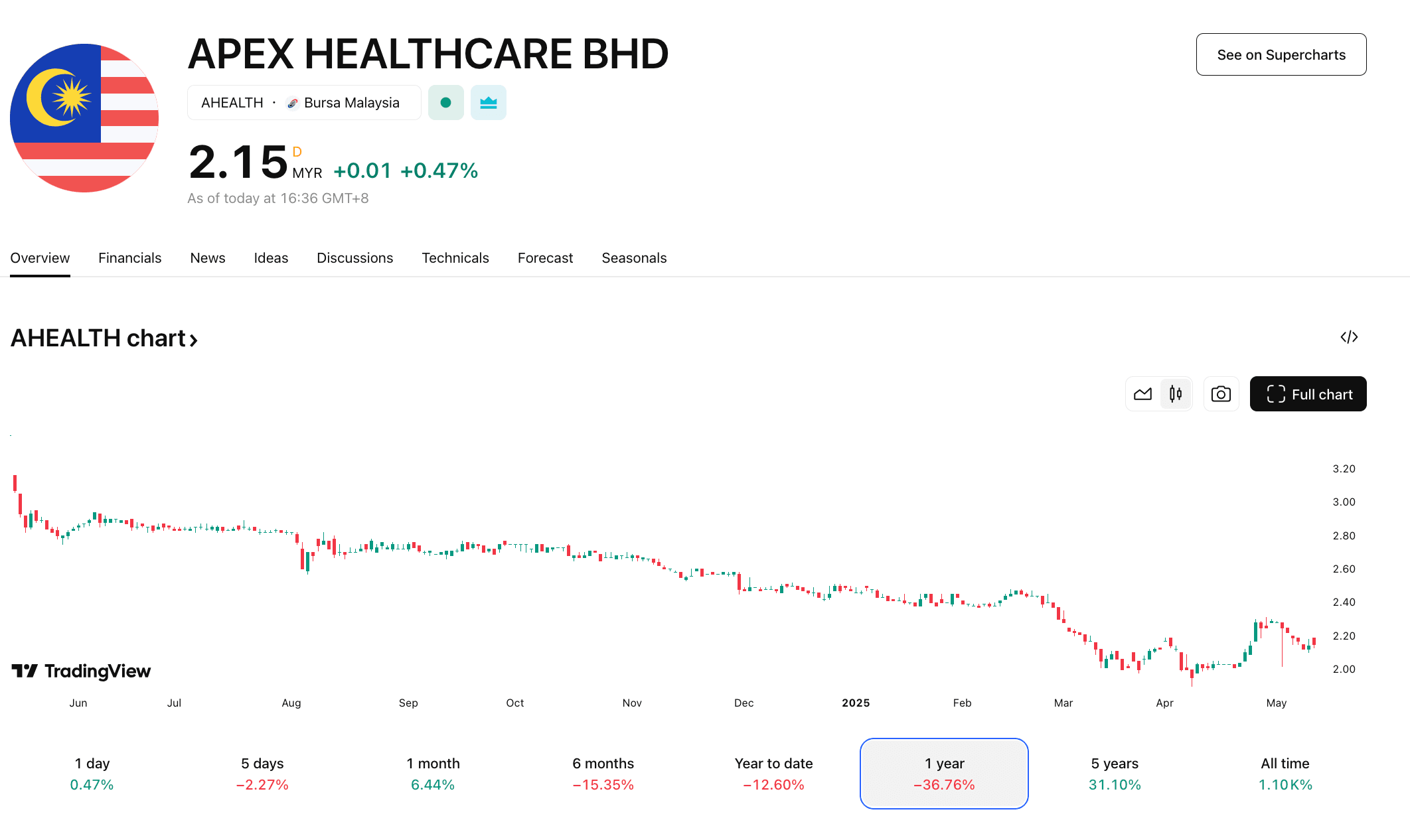

3. Apex Healthcare ($AHEALTH, Harga: RM2.19)*

(Nilai Berpatutan: RM2.50-2.60)

Memberi Perlindungan Ketika Tempoh Tidak Menentu

Nilai Berpatutan: MYR2.50-2.60

- Profil Syarikat

Apex Healthcare ialah pengeluar ubat-ubatan generik terbesar Malaysia yang bertapak kukuh dalam pasaran tempatan, dan juga di Singapura dan negaranegara lain. Kumpulan ini, melalui anak syarikatnya yang dimiliki 100%, XepaSoul Pattinson, membuat dan mengedar pelbagai jenis ubat-ubatan kepada hospital swasta, klinik dan farmasi. Syarikat sekutunya yang dimilliki 40%, Straits Apex terlibat dalam pengeluaran kontrak peranti ortopedik, komponen dan alat pembedahan untuk syarikat multinasional sedunia.

- Merit Pelaburan

- Pengeluar ubat-ubatan generik terbesar mengikut modal pasaran di Malaysia

- Menerima manfaat daripada kenaikan bilangan pesakit di hospital tempatan

- Saham bertahan ketika keadaan makroekonomi tidak menentu

- Kes Pelaburan

Kami menjangka perolehan AHEALTH akan terus diperkukuh oleh:

- i) Permintaan pengguna yang tidak berubah-ubah untuk ubat-ubatan (kerana jualan farmaseutikal lazimnya tidak bergantung pada kitaran ekonomi)

- ii) pertumbuhan berdasarkan kapasiti, iii) dan sifatnya yang bertahan, lalu menawarkan pelabur perlindungan ketika keadaan perdagangan dunia tidak menentu.

4. Critical Holdings (Harga: RM0.66)

(Nilai Berpatutan: RM0.76-0.91)

Terus Menjadi Keperluan Kritikal

- Profil Syarikat

Critical Holdings (CHB) menyediakan penyelesaian mekanikal, elektrikal, dan utiliti proses (MEP) untuk MEP bilik loji, bilik bersih & utiliti proses, dan DC yang menyokong kemudahan kritikal. Peranan-peranan yang dimainkan oleh CHB merangkumi reka bentuk & binaan, pengurusan projek, pembekalan, pemasangan, pengujian dan pentauliahan sistem-sistem MEP untuk kemudahan-kemudahan kritikal yang baru dibina, dan juga pembangunan semula, pengubahsuaian dan penaiktarafan prasarana kritikal sedia ada. Tambahan itu, syarikat ini menawarkan perkhidmatan dan sokongan penyelenggaraan supaya peralatan dan sistem-sistem MEP yang sedia ada dapat berfungsi dengan sewajarnya. Kini, pasaran geografik utamanya adalah di Malaysia dengan lebih 99% hasil diraih dari pasaran tanah air.

- Merit Pelaburan

- Operasi diperluas ke Johor sebagai langkah strategik untuk mengembangkan kelompok pelanggan

- Berupaya memanfaat pertumbuhan kukuh dalam permintaan hartanah perindustrian

- Peluang-peluang pertumbuhan dalam pasaran pusat data (DC) tempatan

- Kes Pelaburan

Mengembangkan kelompok pelanggannya. Tindakan CHB untuk menerokai pasaran Johor sepatutnya bersesuaian dengan kehadirannya di Pulau Pinang dan Kuala Lumpur. Hal ini demikian kerana faktor JS-SEZ seharusnya menarik lebih banyak syarikat asing untuk membina kemudahan seperti loji pengilangan di wilayah tanah air ini. Selain itu, memandangkan CHB beroperasi dalam pasaran khusus yang memerlukan kemahiran teknikal tinggi, hal ini menyukarkan kemasukan pesaing-pesaing baharu dalam perniagaan ini. Dalam tahun-tahun kebelakangan ini, syarikat ini sudah mempunyai rekod prestasi cemerlang iaitu lebih 50% kerja FY23 diperoleh daripada pelanggan-pelanggan sama, lantas menjadi bukti kepada daya kerjanya yang bermutu.

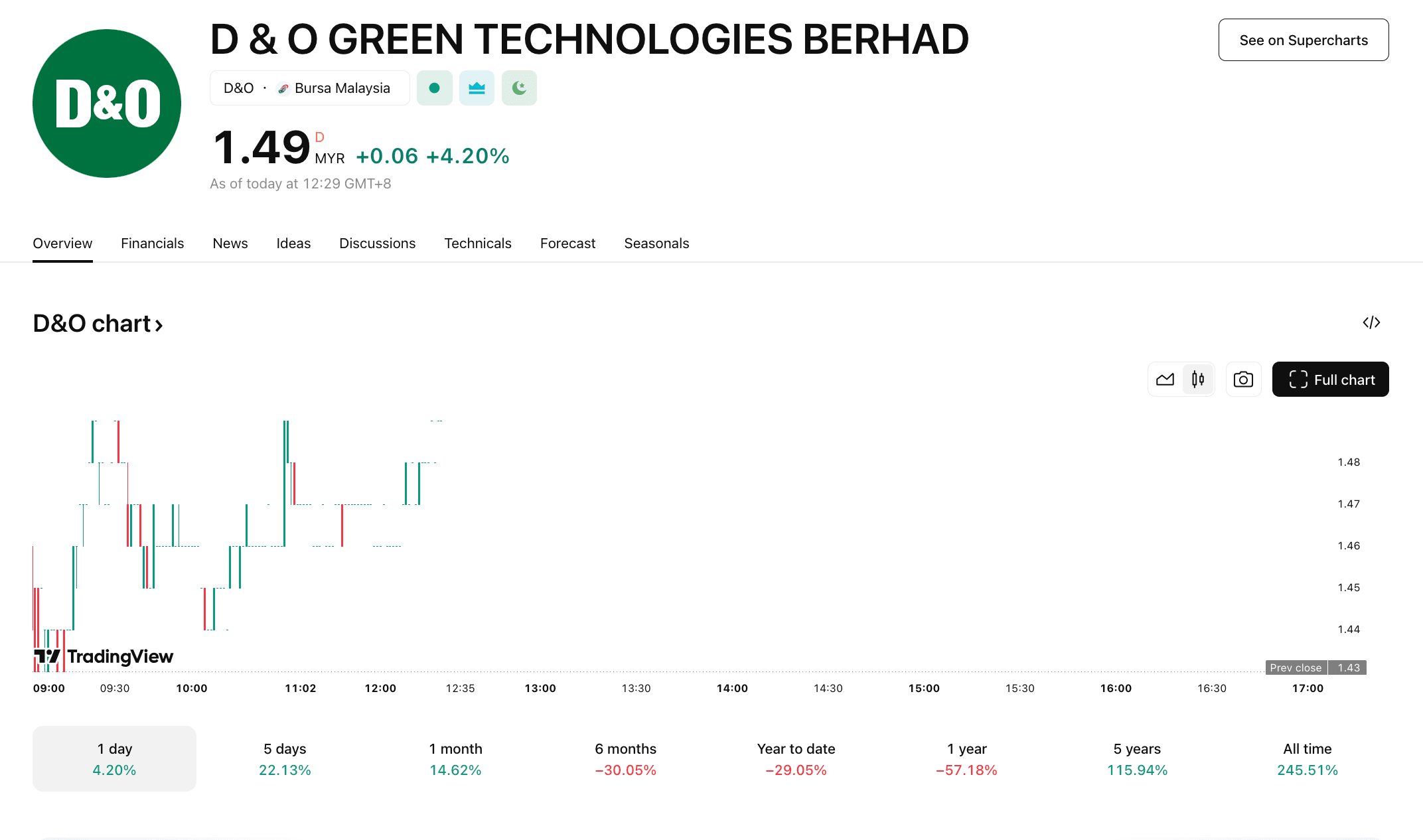

5. D&O Green Technologies (Harga: RM1.26)

(Nilai Berpatutan: RM1.80-2.16)

Masa Depan Cerah Menerusi Optoelektronik

- Profil Syarikat

D&O Green Technologies (D&O) adalah antara pengeluar komponen LED automotif terbesar di dunia, dan ia beroperasi terutamanya dalam industri automotif dunia. Pengkhususan syarikat ini adalah dalam penyelesaian pencahayaan berprestasi tinggi untuk penggunaan dalam dan juga luar kenderaan termasuk kelompok instrumen, sistem maklumat hiburan (infotainment), serta lampu depan dan lampu belakang. Produk-produknya diiktiraf bawah piawaian automotif AEC-Q102, sekali gus memastikan produknya patuh pada syarat-syarat industri yang ketat.

- Merit Pelaburan

- Salah satu pengeluar diod pemancar cahaya (LED) terbesar di dunia dengan keterampilan teknologi yang kukuh dan kelompok pelanggan pelbagai

- Pertumbuhan mapan akan dipacu oleh penguasaan bahagian pasaran lebih besar, pertumbuhan kandungan, dan kemajuan teknologi

- Penilaian kini lebih menarik pada P/E FY26F 18x (-1.5SD daripada purata lima tahun) ketika potensi pertumbuhan perolehan mantap

- Kes Pelaburan

- Prestasi tahun bercampur, pertumbuhan lebih kukuh menuju ke FY26.

Pesanan dijangka terus lemah pada 1H25, berikutan penyelarasan inventori dan ketidaktentuan perang dagangan. Namun begitu, pemulihan dijangka berlaku pada 2H25 dan seterusnya, dibantu oleh lebih banyak reka bentuk yang terpilih, penembusan produk baharu dalam pasaran, dan penggunaan EV lebih tinggi dengan kandungan automotif lebih meluas.

Berbekalkan kapasiti Kilang 2 yang sudah sedia, D&O berkedudukan baik untuk memanfaatkan pemulihan sektor apabila paras inventori pelanggan menurun. Tambahan itu, pelancaran projek baharu dengan pengeluar automotif dan pertumbuhan perniagaan pemasangan PCB mengukuhkan lagi peluang untuk menguasai pasaran.

Kawalan capex yang ketat dan usaha mengurangkan kos bakal menaikkan keberuntungan, manakala keumpilan operasi dapat mendorong pertumbuhan perolehan dengan ketara apabila jumlah jualan pulih.

- Asas kewangan kukuh dengan penilaian menarik.

Berdasarkan P/E FY26F 25- 30x, FV D&O dianggarkan mencecah antara RM1.80-2.16, iaitu potensi

kenaikan sebanyak 43-72%. Meskipun adanya ketidaktentuan jangka pendek, rekod prestasinya dalam reka bentuk yang terpilih, pendedahan luas merentasi pengeluar automotif dunia berlainan, dan kepakaran teknologi membuka ruang untuk pertumbuhan jangka panjang.

Susulan jualan saham besar-besaran baru-baru ini, penilaian semasanya tampak amat menarik. Saham keutamaan boleh tukar tidak boleh tebus yang belum dilunaskan telah disingkirkan daripada kiraan asas saham kerana saham tersebut tidak mempunyai tarikh luput, dan tiadanya tanda-tanda penukaran akan dibuat oleh pemegang saham dalam masa terdekat.

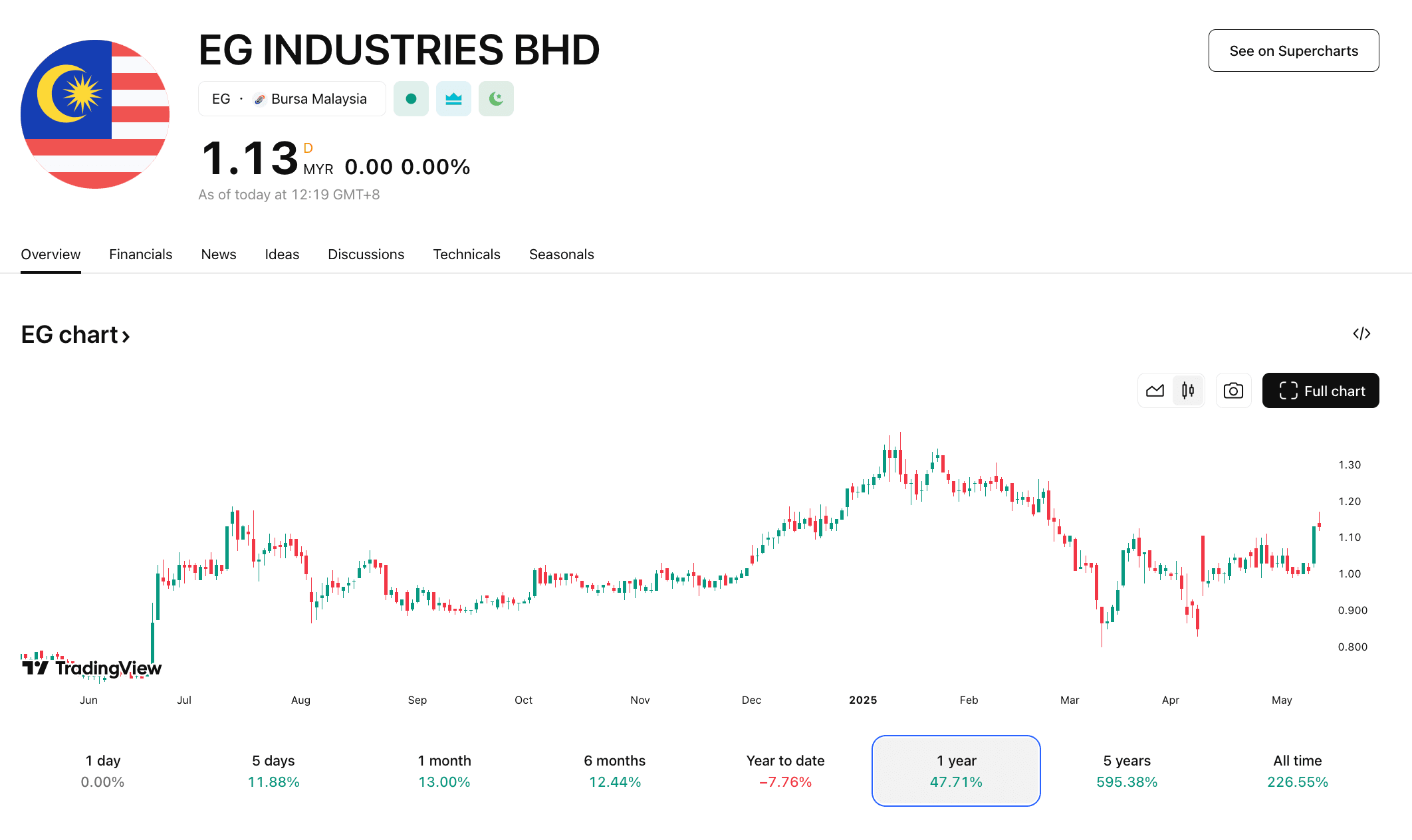

6. EG Industries (Harga: RM1.00)

(Nilai Berpatutan: MYR1.25-1.66)

Memajukan Rantaian Nilai AI Malaysia

- Profil Syarikat

EG Industries ialah sebuah syarikat penyedia perkhidmatan pembuatan elektronik (EMS) dan penyepaduan menegak (VI+) terkemuka yang masih kekal dalam senarai penyedia EMS 50 Teratas di dunia. Syarikat telah mengukuhkan reputasinya sebagai pengilang dan rakan strategik teknologi untuk beberapa industri penting termasuk barangan elektronik pengguna, penyimpanan data, automotif, teknologi maklumat dan komunikasi (ICT), dan telekomunikasi.

- Merit Pelaburan

- Satu-satunya pengilang strategik bagi modul optikal 5G untuk Cambridge Industries Group (CIG) dan suis rangkaian untuk satu pelanggan dari China

- Kilang pengeluaran baharu di Batu Kawan untuk produk Ethernet terkini keluarannya

- Memanfaatkan pertumbuhan permintaan yang kukuh untuk penyelesaian komputeran berkelajuan lebih tinggi yang dipacu oleh kecerdasan buatan (AI)

- Pertumbuhan tinggi, P/E mencecah angka belasan rendah

- Kes Pelaburan

P/E mencecah angka belasan rendah, kemasukan dalam sektor AI yang mempunyai potensi pertumbuhan tinggi.

Kami memandang positif akan prospek EG berdasarkan profil pelanggannya yang teguh, merangkumi pemain-pemain utama dalam suis rangkaian dan produk fotonik 5G. EG ialah syarikat pertama di Asia Tenggara yang mengilangkan modul optikal 800G – sebuah komponen penting pada bahagian hadapan rantaian nilai AI.

7. Feytech Holdings (Harga: RM0.435)

(Nilai Berpatutan: RM0.65-0.80)

- Profil Syarikat

Feytech merupakan sebuah syarikat komponen automotif terkemuka yang tertumpu pada pengeluaran dan penjualan produk pelapik automotif dan set produk automotif. Produk-produk utamanya ialah pelapik kerusi automotif, pelapik bahagian dalaman kereta, dan kerusi automotif yang dipasang lengkap.

Kumpulan ini berkhidmat kepada pasaran-pasaran segmen pengeluar peralatan asli (OEM) dan juga pemeriksaan sebelum penghantaran (PDI) dan pengeluar peralatan penggantian (REM). Dalam segmen OEM, pelanggan utamanya ialah satu OEM tempatan, Chery, Mazda Malaysia, dan Kia Malaysia.

- Merit Pelaburan

- Peluang-peluang pertumbuhan dalam pasaran eksport

- Potensi perancangan kukuh dengan tawaran kontrak baharu

- Nilai saham terendah dibantu oleh asas kewangan teguh

- Kes Pelaburan

Asas kewangan kukuh dengan nilai saham amat murah.

Pendedahan Feytech merentasi pelbagai jenis jenama sepatut memberikan ia asas perolehan yang stabil. Sementara itu, kerjasamanya baru-baru ini dengan Chery patut membuahkan hasil mulai FY25 dan berikutnya, lantas mengukuhkan lagi jejak kumpulan ini dalam industri. Tambahan itu, kami sedar akan potensinya untuk berkembang ke pasaran luar memandangkan sesetengah jenama sekarang yang menjadi pelanggan Feytech sudahpun beroperasi dalam pasaran luar negara.

Nilai berpatutan.

Diniagakan pada P/E hanya 6.0x, kami percaya nilainya amat murah dan bawah purata 7.5x dan julat 8-18x yang dicatatkan syarikat komponen automotif lain.

8. Gadang Holdings (Harga: RM0.265)

(Nilai Berpatutan: MYR0.38-0.41)

Pemain Prasarana Serba Boleh

- Profil Syarikat

Gadang ialah sebuah syarikat pegangan pelaburan, manakala anak-anak syarikatnya terlibat dalam segmen kejuruteraan awam dan pembinaan, pembangunan hartanah, bekalan air, dan perkhidmatan kejuruteraan mekanikal & elektrik, dan juga operasi berkaitan kuasa hidro. Demi mengukuhkan jejaknya dalam perniagaan-perniagaan tersebut dengan pendapatan berulang dan mapan, Gadang memulakan usaha niaga dalam bidang penjanaan kuasa hidro pada 2014 menerusi pengambil alihan kepentingan 60% dalam Ikhwan Mega Power di Indonesia, iaitu pemegang konsesi kuasa hidro berkapasiti 9MW selama 15 tahun di Kabupaten Tanah Datar, Sumatra.

- Merit Pelaburan

- Kontraktor berpengalaman dalam projek prasarana

- Potensi meraih kontrak pusat data (DC) baharu menjadi faktor pemangkin kenaikan nilai saham

- Projek pembangunan hartanah dilihat mencatat kadar ambilan yang baik

- Kes Pelaburan

Berkembang luar daripada projek prasarana.

Usaha niaga kumpulan ini dalam kerja DC pertama di Cyberjaya menandakan langkah pemelbagaian portfolio kerjanya, yang sebelum ini banyak tertumpu pada projek prasarana awam. Pelibatan kumpulan ini dalam projek prasarana terdahulu seperti Transit Aliran Massa 2 (MRT2) dan Lingkaran Tengah Utama dapat membuka ruang untuk Gadang memanfaatkan unjuran perbelanjaan pembinaan bernilai RM88bn daripada belanjawan persekutuan Kerajaan, sama ada sebagai kontraktor utama atau pada peringkat subkontraktor.

9. Life Water ($LWSABAH, Harga: RM0.825)

(Nilai Berpatutan: RM0.96-1.04)

Sumber: TradingView

- Profil Syarikat

Life Water terbabit dalam pengeluaran minuman, khususnya menghasilkan air minuman dan minuman berkarbonat. Operasinya dibantu lagi oleh kegiatan-kegiatan yang melengkapi pengeluaran minuman, termasuklah pembuatan pembungkusan plastik, dan juga perkhidmatan penghantaran dan pengedaran. Ibu pejabat kumpulan ini dan kemudahan pengeluaran utamanya terletak di Sandakan, dengan kemudahan pembuatan tambahan bertempat di Kota Kinabalu. Life Water memasarkan minuman-minuman keluarannya bawah jenama-jenama terkemuka seperti asK2, Sasa, dan Sabah Water untuk air minuman, manakala minuman berkarbonat pula dipasarkan bawah jenama 2more dan TRITONiC.

- Merit Pelaburan

- Kapasiti digandakan bagi memenuhi permintaan yang kian meningkat

- Memperluas barisan produk bagi mendorong pertumbuhan

- Mengembangkan operasi ke pasaran-pasaran geografi baharu

- Kes Pelaburan

Nilai berpatutan. Kami memperoleh nilai berpatutan sebanyak RM0.96- 1.04, berdasarkan P/E 12-13x pada perolehan FY26F, iaitu setara dengan syarikat pesaingnya. Penilaian ini dilihat wajar meskipun modal pasaran Life Water lebih rendah.

Hal ini disebabkan oleh ROE yang lebih tinggi, margin lebih kukuh, dan trajektori pertumbuhan yang teguh, dengan sokongan daripada pengembangannya ke pasaran-pasaran baharu, pelancaran produk baharu, dan kapasiti pengeluaran yang meningkat.

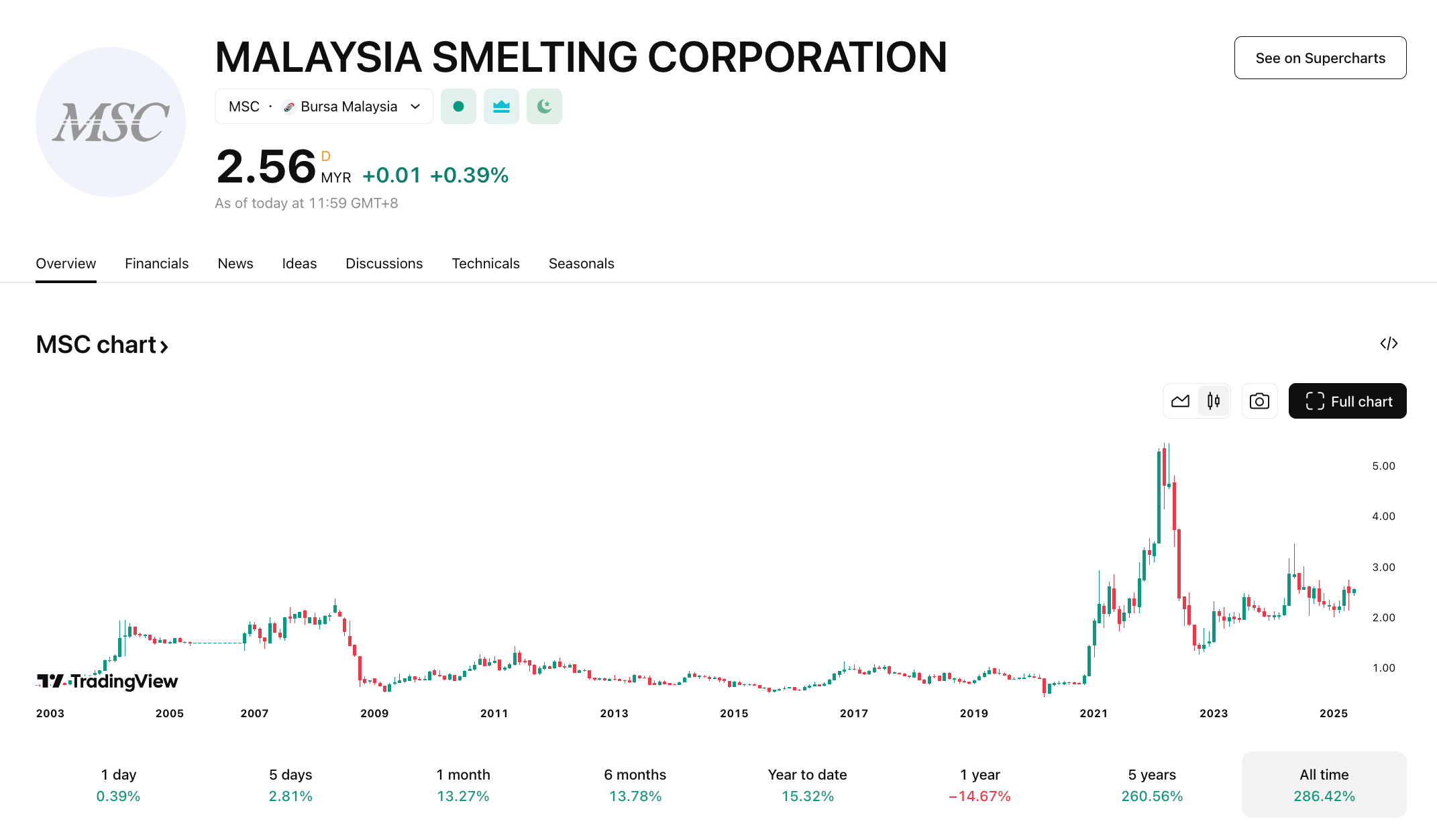

10. Malaysia Smelting Corporation ($MSC, Harga: RM2.53)

(Nilai Berpatutan: RM3.11)

- Profil Syarikat

Dengan sejarah syarikat yang bermula sejak tahun 1887, Malaysia Smelting Corp (MSC) adalah antara pengeluar bersepadu terbesar di dunia untuk logam timah dan barangan berasaskan timah. Ia akan memindahkan seluruh operasi peleburannya dari Butterworth ke Pulau Indah, yang menggunakan teknologi relau Tombak Terendam Atas (TSL) yang moden.

Pada tahun 2004, kumpulan ini mengembangkan operasinya dalam segmen huluan apabila ia

mengambil alih Rahman Hydraulic Tin (RHT), yang merupakan lombong bijih timah terbuka terbesar yang beroperasi di tanah air. Susulan itu, ia mengambil alih Asas Baiduri (ABSB) pada 2022, sekali gus membuka ruang untuk kawah perlombongan RHT yang sedia ada diperluaskan ke kawasan timur, lalu menambah keluaran perlombongan hariannya dan menyediakan bekalan timah untuk jangka panjang.

- Merit Pelaburan

- Prospek positif untuk harga timah

- Kilang peleburan baharu di Pulau Indah meningkatkan kecekapan dengan ketara

- Pengembangan tanah perlombongan dan kaedah-kaedah baharu bagi meningkatkan keluaran

- Kes Pelaburan

Nilai berpatutan. Kami memperoleh FV RM3.11 berdasarkan P/E 9x yang diberi pada perolehan FY26, iaitu pada +1SD puratanya. Pada hemat kami, nilai ini wajar memandangkan struktur kos yang lebih baik untuk kumpulan ini pada masa akan datang berikutan penamatan operasi kilang di Butterworth.

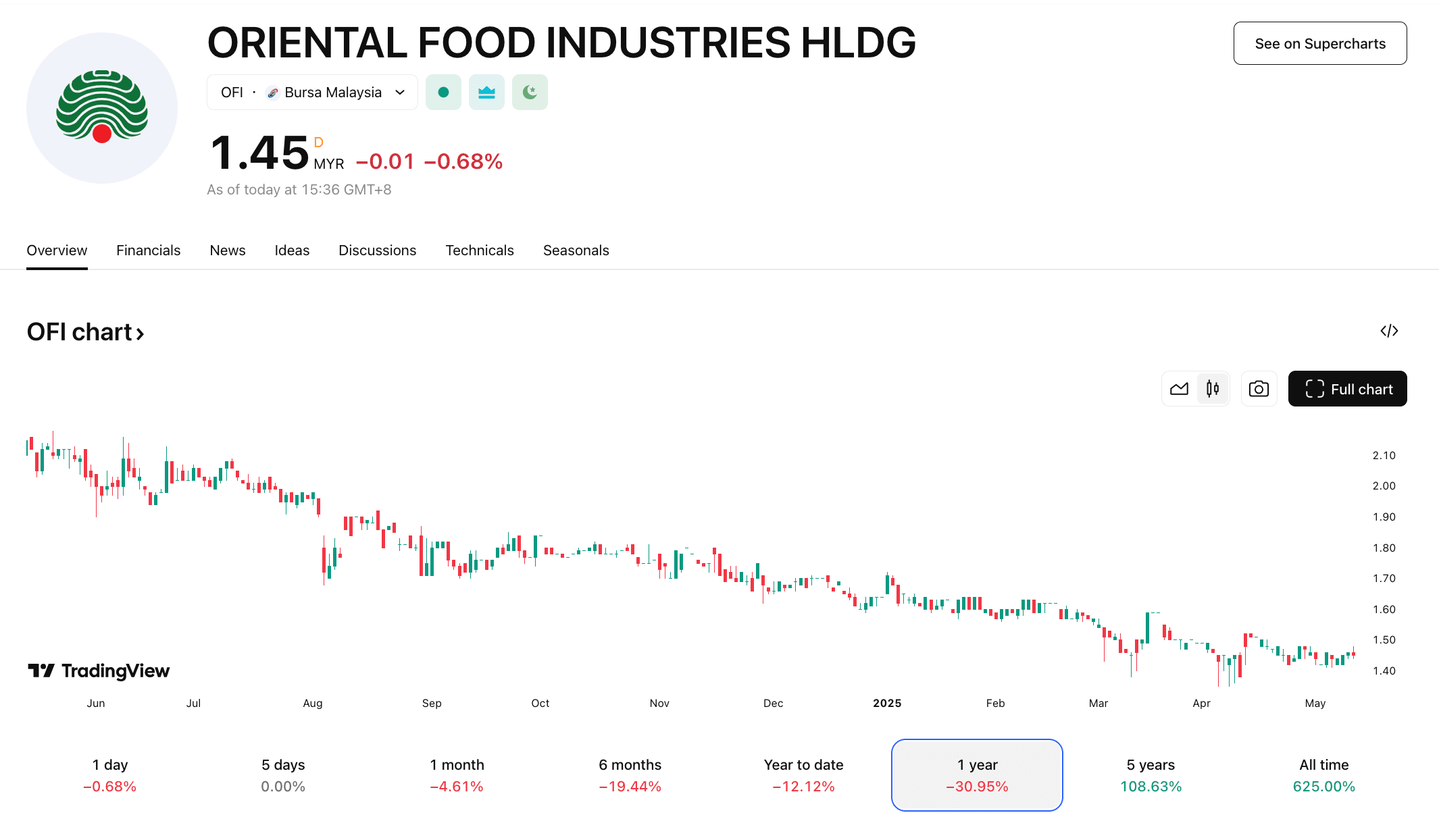

11. Oriental Food Industries ($OFI, Harga: RM1.44)

(Nilai Berpatutan: RM2.40-2.80)

Syarikat Terkenal Yang Berkualiti Dengan Nilai Murah

- Profil Syarikat

Oriental Food Industries (OFI) ialah sebuah syarikat pengilang terkemuka bagi makanan kudapan, biskut, dan produk manisan yang bertapak di Melaka. Produk keluarannya terbahagi kepada lima kategori am: makanan kudapan, wafer, kudapan kentang, biskut, dan produk bakeri. Jenama-jenama utama yang terkenal bawah naungan OFI termasuklah Super Ring, Jacker, Zess, Rota, dan Oriental. Saham ini asalnya disenaraikan di Papan Kedua Bursa Malaysia pada Ogos 2000, dan kemudian dipindahkan ke Papan Utama pada 13 Okt 2003.

- Merit Pelaburan

- Syarikat pengguna yang kurang diberi perhatian, dengan nilai jenama yang kukuh dan portfolio produk berkualiti

- Pelan pengembangan kapasiti yang teguh akan dilaksanakan untuk mendorong pertumbuhan perolehan mapan

- Berjaya memperkenalkan jenama biskut sebagai fasa pertumbuhan kedua

- Penilaian menarik dan kadar hasil dividen yang baik

- Kes Pelaburan

Nilai Berpatutan. Kami menganggarkan lingkungan FV mencecah antara RM2.40 hingga RM2.80 – berdasarkan P/E 12x-14x pada perolehan FY26F. Nilai ini setara dengan penilaian beberapa pengilang F&B bermodal kecil lain. Kami menyukai syarikat ini disebabkan oleh nilai jenamanya yang terkemuka, diperkukuh oleh:

- i) Portfolio produk kudapan berkualiti

- ii)sumber hasil pelbagai, kerana ia berjaya menembusi beberapa pasaran eksport

- iii) pelan pengembangan yang mantap untuk mendorong pertumbuhan perolehan secara mapan

Dengan asas-asas kewangannya yang kukuh, saham ini diniagakan pada nilai menarik iaitu P/E FY26F 7x, dan menawarkan kadar hasil dividen yang baik pada kira-kira 5%.

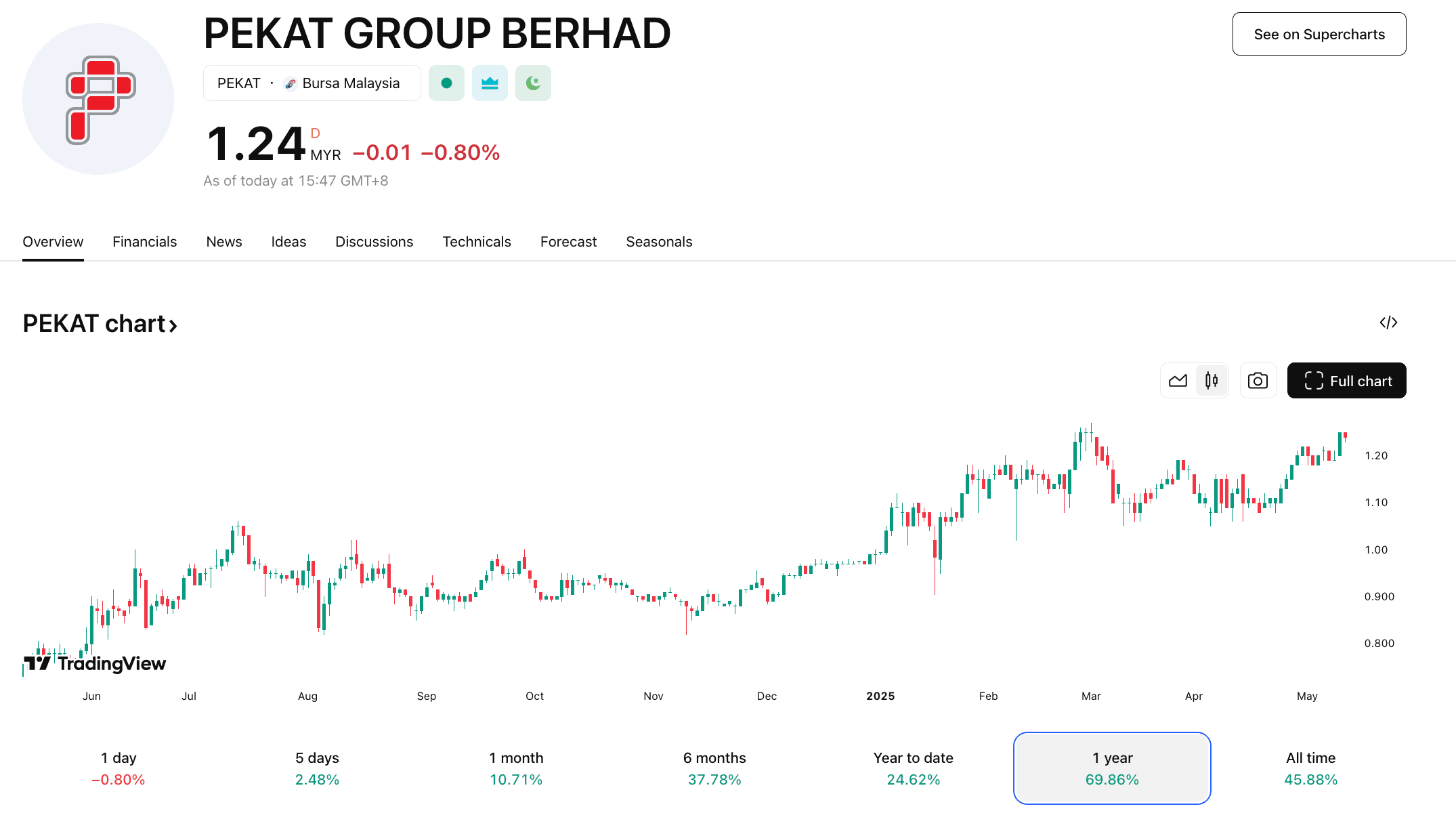

13. Pekat Group ($PEKAT, Harga: RM1.21)

(Nilai Berpatutan: MYR1.52)

Pemain Terkemuka Dalam Usaha Malaysia Ke Arah Tenaga Boleh Baharu

Sumber: TradingView

- Profil Syarikat

Pekat Group (Pekat) ialah sebuah syarikat yang menyediakan penyelesaian khusus dalam reka bentuk, bekalan, pengedaran dan pemasangan sistem perlindungan kilat, sistem pembumian, sistem perlindungan lonjakan elektrik, dan teknologi berkaitan yang lain. Kumpulan ini juga menceburi segmen bidang teknologi RE PV, dan telah membina projek-projek PV berkapasiti >218MWp untuk kediaman, syarikat swasta, pemaju, dan syarikat-syarikat yang mempunyai hubungan dengan Kerajaan.

- Merit Pelaburan

- Penerima manfaat daripada sasaran komposisi tenaga boleh baharu (RE) sebanyak 70% oleh Malaysia

- Pendapatan berulang daripada pemilikan aset fotovolta (PV) suria

- Mempelbagaikan perniagaan dalam projek-projek pembumian dan perlindungan kilat (ELP)

- Memulakan usaha niaga dalam pasaran pengedaran kuasa apabila grid nasional dinaik taraf

- Kes Pelaburan

Berdasarkan FV yang kami beri sebanyak RM1.52, P/E FY26F mencecah 22x, dengan bahagian suria dinilai pada 28x — iaitu paras lebih tinggi dalam lingkungan syarikat pesaing antara 20–30x, lantas mencerminkan kedudukan kukuhnya dalam segmen suria bumbung yang menawarkan margin lebih tinggi dan perolehan lebih stabil. Sementara itu, bahagian-bahagian lain dinilai pada P/E 16x, setara dengan purata tiga tahun sebanyak 13–18x untuk syarikat-syarikat mekanikal & elektrik lain.

Kami menyukai saham Pekat kerana ia bakal menerima manfaat daripada inisiatif-inisiatif hijau Malaysia yang berwawasan tinggi, termasuk komitmen untuk mencapai pelepasan karbon sifar bersih menjelang 2050 dan sasaran komposisi RE 70%, disokong oleh harga panel suria yang rendah.

Keseluruhannya, kami mengunjurkan Pekat akan mencatat CAGR perolehan teras 42% untuk FY24-26, dengan sokongan daripada perolehan berulang berasaskan aset dan peluang kontrak yang banyak daripada segmen-segmen perniagannya. Hal ini seterusnya akan dirangsang oleh usaha peralihan tenaga Malaysia dan inisiatif-inisiatif yang berkaitan.

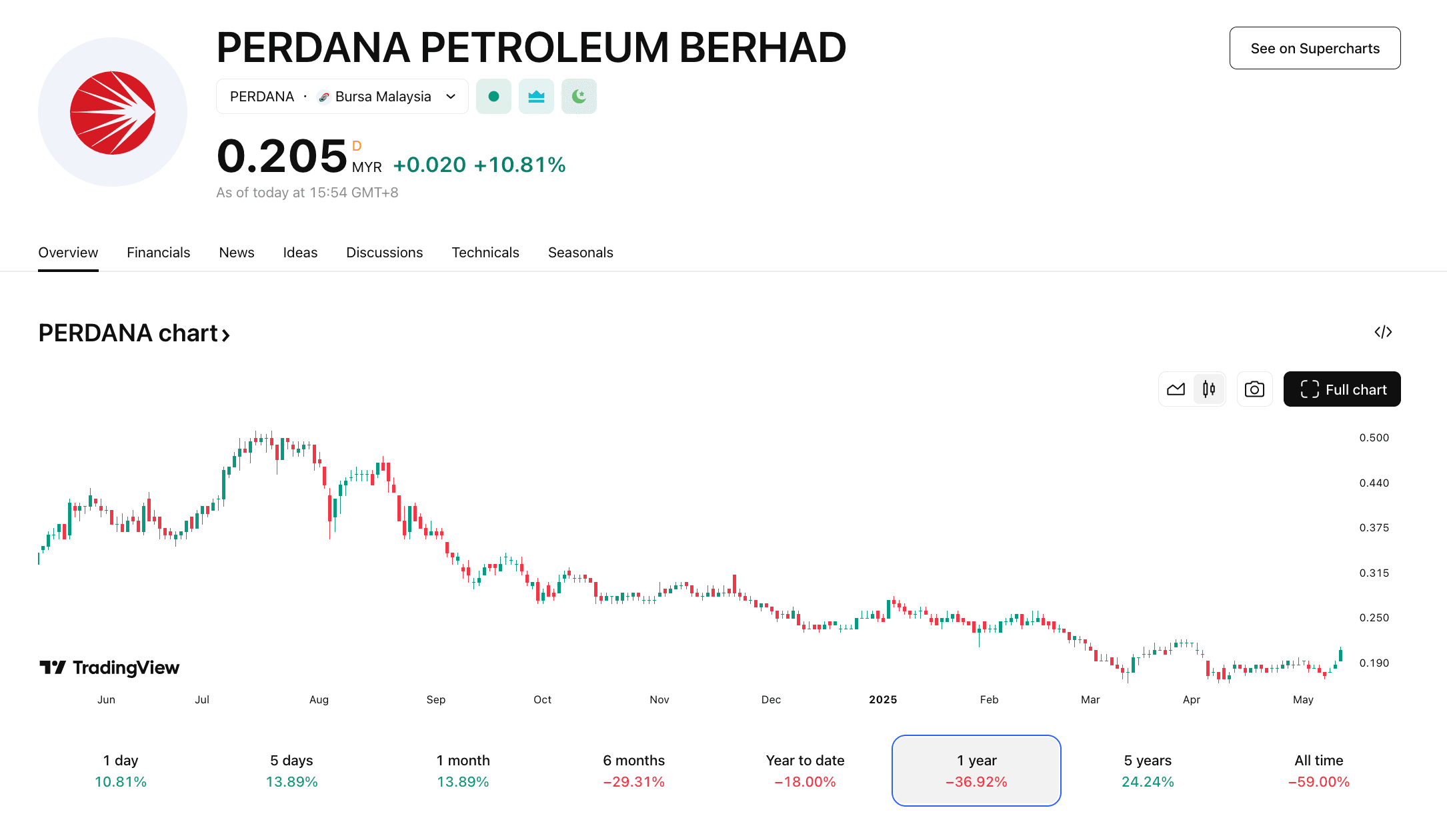

14. Perdana Petroleum ($PERDANA, Harga: RM0.175)

(Nilai Berpatutan: RM0.27-0.30)

- Profil Syarikat

Perdana Petroleum (Perdana) merupakan syarikat penyedia perkhidmatan marin luar pesisir yang khususnya menyewakan kapal sokongan luar pesisir (OSV). Syarikat ini berkhidmat kepada industri minyak & gas dengan menawarkan barisan kapal untuk menyokong kegiatan penerokaan, pembangunan, dan pengeluaran. Dengan adanya armada terdiri daripada pelbagai jenis kapal, Perdana menawarkan perkhidmatan berkaitan kapalkapal tongkang kerja, kapal pengendali tunda dan pembekalan sauh, dan kapal pembekal pelantar.

- Merit Pelaburan

- Kekurangan bekalan kapal yang berlarutan bakal menyebabkan kadar sewaan harian terus tinggi meskipun permintaan lebih rendah

- Bilangan kontrak jangka tetap semakin banyak akan meningkatkan kestabilan perolehan

- Kunci kira-kira lebih kukuh untuk peremajaan armada kapal

- Kes Pelaburan

Kami menyukai syarikat OSV berpengalaman ini yang rendah nilai sahamnya. Biarpun harga minyak agak lemah kebelakangan ini, kami percaya kekurangan bekalan untuk sektor OSV mungkin berlarutan disebabkan oleh kurangnya pembinaan kapal baharu dan armada kapal yang semakin menua.

Kunci kira-kiranya yang lebih kukuh turut membantu syarikat ini menghadapi fasa penurunan industri dan menyiapkan ia untuk memperbaharui aset-aset kapal yang ada dalam jangka lebih panjang.

15. PGF Capital ($PGF, Harga: RM1.76)

Nilai Berpatutan: MYR2.81-3.96

- Profil Syarikat

Tersenarai di Bursa Malaysia sejak tahun 1990, PGF Capital (PGF)merupakan sebuah syarikat pemegangan pelaburan dengan beberapa anak syarikat yang terlibat dalam sektor-sektor pembuatan, hartanah, dan pertanian. Perniagaan utamanya ialah mengilangkan produk-produk penebat. Ia merupakan pengeluar kapas mineral kaca terbesar di rantau Asia Tenggara dengan keupayaan pengilangan gabungan mencecah 25 ribu tan untuk memenuhi permintaan negara-negara ASEAN dan Oseania. Ia memiliki tanah pegangan pajakan seluas 1,311 ekar dan merupakan pemaju Diamond Creeks Country Retreat (DCCR) di Tanjong Malim yang membabitkan akuakultur air tawar seluas 50 ekar dan tanaman-tanaman buah tropika berkeluasan 200 ekar.

- Merit Pelaburan

- Syarikat penyedia penyelesaian penebatan yang mesra ESG

- Perluasan loji untuk memenuhi permintaan tinggi, yang dikecualikan cukai

- Nilai belum diterokai dalam bahagian hartanah bakal pacu pertumbuhan dengan ketaranya

- Nilai P/E murah 8-10x yang hanya mencerminkan pertumbuhan segmen pembuatan, sedangkan prestasi bahagian hartanah belum lagi dipertimbangkan dalam penilaian saham ini

- Kes Pelaburan

Menawarkan pertumbuhan dan nilai murah.

Bank tanah seluas 1.3 ribu ekar milik PGF hanyalah bernilai RM148j atau RM2.59 kps, iaitu jauh lebih murah dibandingkan dengan harga pasaran semasa sebanyak RM20-30 kps yang boleh mengaut nilai RM570-856j, jika 50% kawasan dapat dijualkan. Nilai tanah ini dan perancangan pembangunan semasa kira-kira RM900j dalam GDV boleh menaikkan lagi nilai saham yang masih belum diambil kira dalam modal pasaran kumpulan sebanyak RM340j.

16. Protasco ($PRTASCO, Harga: RM0.265)

(Nilai Berpatutan: MYR0.60-0.72)

Saham Yang Dilupakan

- Profil Syarikat

Ditubuhkan pada tahun 1991, Protasco sudah beroperasi lebih 20 tahun dalam industri penyelenggaraan jalan raya, dan sejak itu ia sudah berkembang pesat memasuki sektor-sektor lain seperti pembinaan, pembangunan hartanah, kejuruteraan, pendidikan, perdagangan, hotel & hospitaliti, dan tenaga bersih. Kumpulan ini sudah menyelenggara jalan raya di kawasan-kawasan wilayah persekutuan, negeri, dan desa yang panjangnya melebihi 15,000km menerusi dua perjanjian penyelenggaraan jalan raya persekutuan dan pelbagai kontrak jangka panjang lain.

- Merit Pelaburan

- Penerima manfaat daripada kepengerusian ASEAN 2025 oleh Malaysia dan Tahun Melawat Malaysia 2026

- Penyelarasan kadar berjadual bakal meningkatkan margin

- Segmen pembinaan bakal menaikkan perolehan

- Penstrukturan semula syarikat akan menyebabkan bahagian yang mencatat kerugian dijual

- Nilai saham murah hanya pada P/E hadapan 4.4x dan P/BV 0.4x

- Kes Pelaburan

Protasco bakal mencapai pemulihan hebat kerana kerja-kerja bina dan selenggara jalan raya yang kerap dijalankan berulang-kali bertambah rancak, dan bahagian pendidikannya yang rugi berjaya dijual. Sejarah operasi syarikat yang lama dan penyelesaian prasarana yang menyeluruh yang memenuhi keperluan pelbagai pemegang taruh membantu kumpulan ini untuk melakar pertumbuhan mapan.

Diniagakan pada nilai murah, iaitu pada P/E 4.4x untuk FY25F dan P/BV 0.4x, Protasco bakal mengalami kenaikan nilai yang dibantu oleh kebolehlihatan untung lebih baik, asas pendapatan berulang lebih kukuh, pertumbuhan untung tinggi, yang disokong oleh buku pesanan mantap, bank tanah terkurang nilai dan usaha penstrukturan semula dan penekanan yang dibawa pihak pengurusan terhadap perniagaan-perniagaan utama.

Nilai berpatutan. Selepas perolehan berjaya dipulihkan pada FY24, kami menjangka satu lagi lonjakan dalam perolehan FY25 (+92%) kepada RM29j. Dengan P/E 10-12x bagi FY25F dan 15% lebih murah daripada purata Indeks KLCON, julat FV mungkin jatuh antara RM0.60 dan RM0.72, lalu berpotensi menaik pada kadar 126-171%.

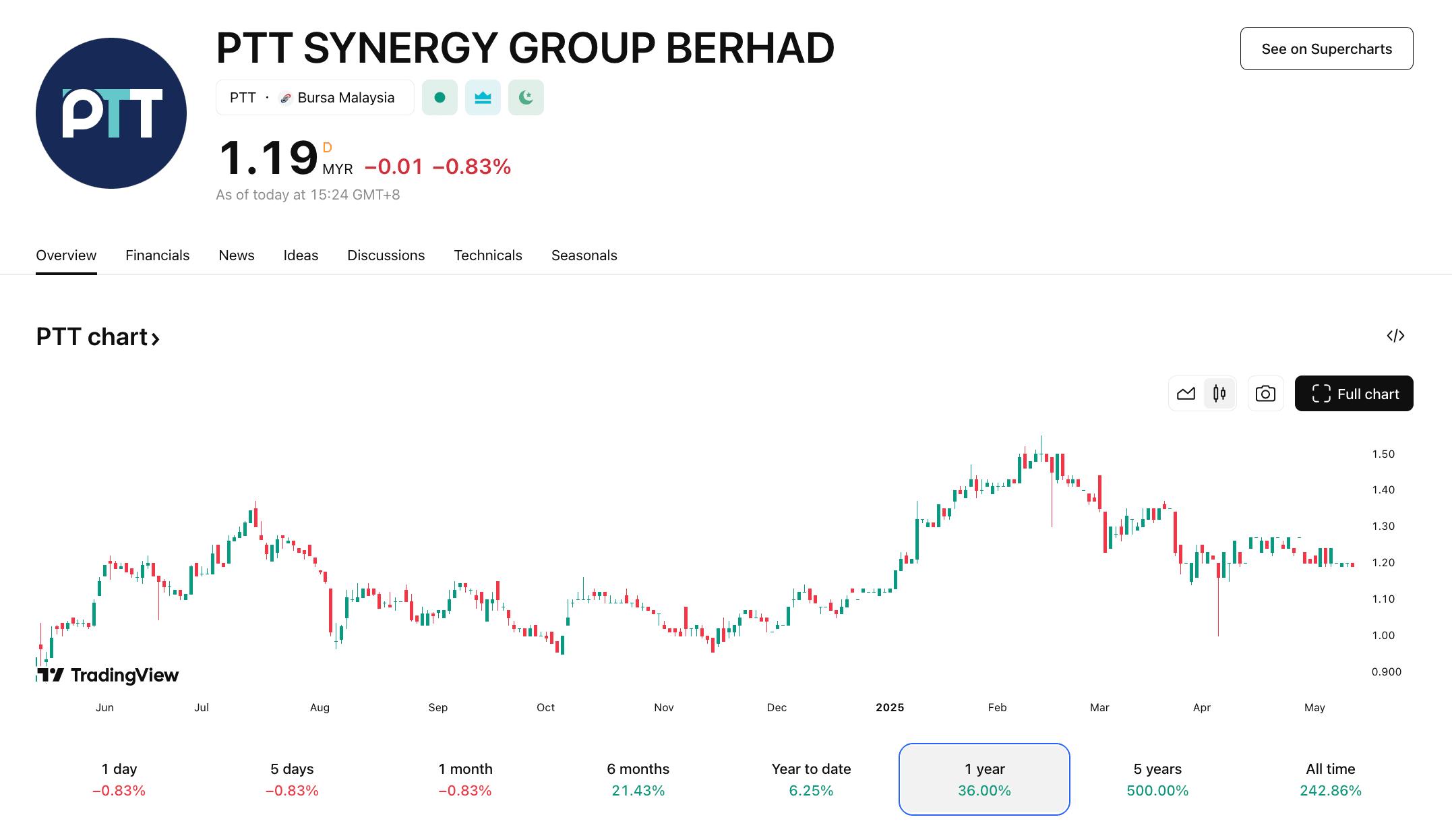

17. PTT Synergy Group ($PTT, Harga: RM1.24)

(Nilai Berpatutan: RM1.95-2.00)

Bakal Meraih Manfaat Daripada Perang Dagangan AS-China Yang Berpanjangan

Sumber: TradingView

- Profil Syarikat

PTT Synergy Group (PTT) dahulu dikenali sebagai Grand Hoover sebelum hak miliknya bertukar pada 2020-2021. Sejak pengambil alihan berlaku, syarikat ini mempelbagaikan operasinya dalam tiga segmen perniagaan iaitu:

i) Pembinaan

ii) pembangunan hartanah industri

iii) perdagangan – iaitu perniagaan sedia ada daripada Grand Hoover

Pada Mac 2025, PTT selesai menjual bahagian perdagangannya, Heap Wah Barakah. Susulan itu, PTT akan dapat memberi tumpuan lebih pada perniagaan pembinaan dan pelaburan hartanahnya, dengan struktur syarikat yang lebih kecil dan cekap.

- Merit Pelaburan

- Pakar dalam kerja tanah; Sime Darby Property ialah pelanggan utama

- Sebuah syarikat intralogistik yang terkemuka

- Bakal menerima manfaat daripada perang dagangan AS-China yang berpanjangan

- Kes Pelaburan

Lebih banyak kontrak penggudangan mungkin ditawarkan. Dengan permintaan yang kian meningkat untuk ruang gudang yang berpusat, PTT berkedudukan baik untuk meraih lebih banyak kontrak gudang pintar. Hal ini seharusnya membantu mendorong sumber pendapatan berulangnya dan memberi peluang untuk merungkai aset-aset dalam jangka lebih lama.

Nilai berpatutan. FV indikatif kami untuk PTT ialah RM1.95-2.00, berdasarkan penilaian SOP. Sebagai makluman, RNAV kami untuk pembangunan di Pontian hanya berdasarkan 20 ekar yang dimiliki oleh PTT.

Risiko-risiko utama membabitkan pembatalan kontrak pembinaan dan/atau penggudangan yang tidak diduga, dan pertumbuhan ekonomi yang memperlahan secara mendadak.

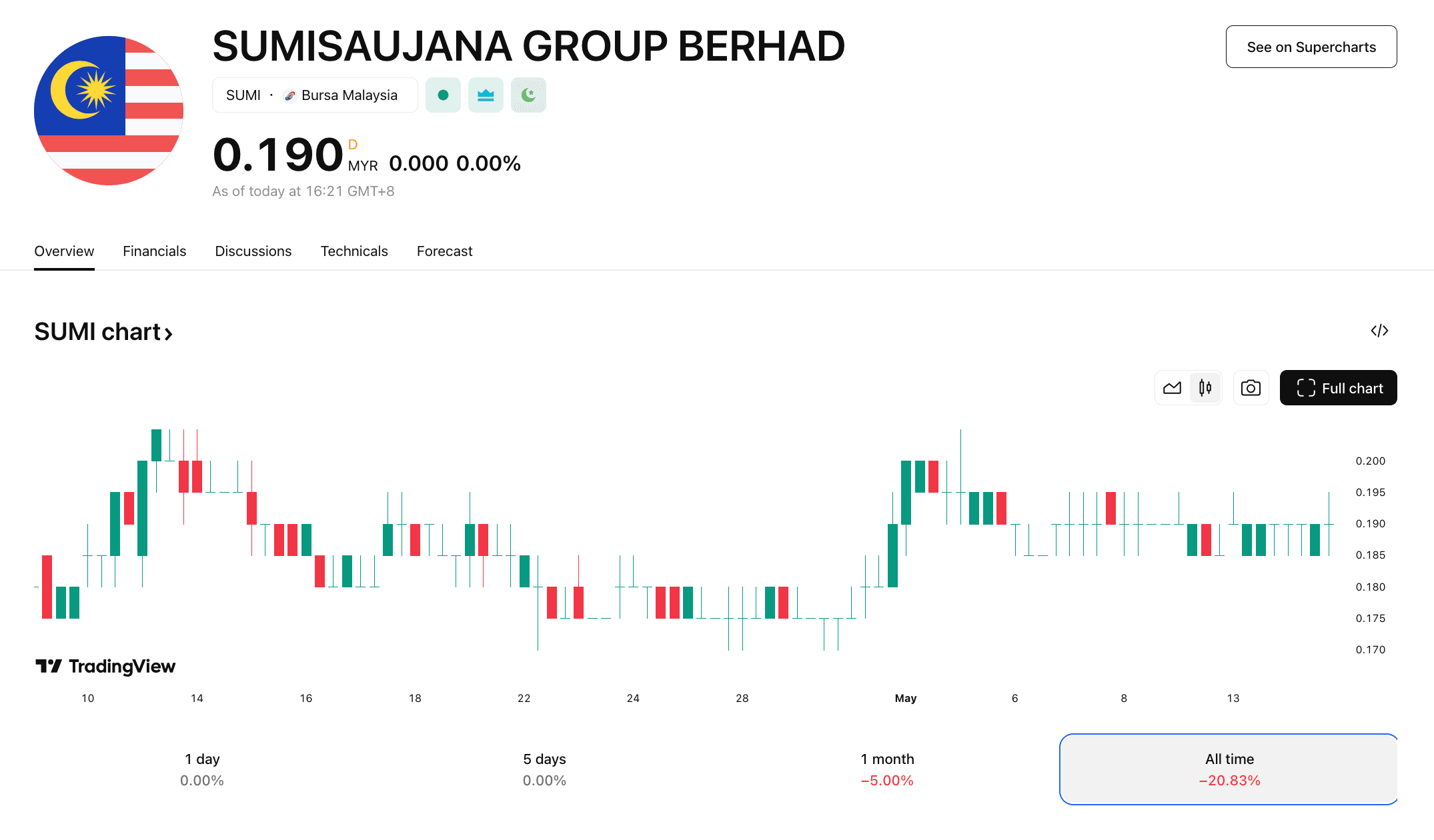

18. SumiSaujana Group ($SUMI, Harga: RM0.19)

(Nilai Berpatutan: RM0.27-0.30)

Syarikat Bahan Kimia Yang Berprestasi Baik

- Profil Syarikat

SumiSaujana ($SUMI) terlibat dalam pembuatan bahan kimia khusus minyak & gas. Kumpulan ini juga beroperasi dalam perdagangan bahan kimia perindustrian dan memberikan perkhidmatan sokongan yang berkaitan. Ditubuhkan pada 2010, syarikat ini telah berkembang dengan hebatnya, dan menawarkan perkhidmatan kepada pelanggan-pelanggan di Malaysia dan di rantau Asia Pasifik, Timur Tengah, Afrika, Eropah, dan benua Amerika.

- Merit Pelaburan

- Pengeluar bahan kimia khusus O&G yang berpengalaman, dengan jejak kehadiran dalam pasaran dunia

- Menggandakan kapasiti pengeluaran dengan keupayaan R&D dalaman untuk merumuskan produk

- Mengembangkan jejak operasi ke luar negara dan luar daripada bidang minyak & gas

- Kes Pelaburan

Sebagai pengeluar bahan kimia khusus minyak & gas yang berpengalaman luas, SumiSaujana terus berkembang. Perkara ini disokong oleh paras kapasiti pembuatan yang berganda dan hubungan perniagaan yang dikekalkan bersama penyedia perkhidmatan minyak & gas dunia untuk tujuan pengembangan ke luar negara. Bekalan bahan pemangkin menerusi bahagian perdagangannya membuka peluang untuk pertumbuhan lanjut dalam pasaran tempatan.

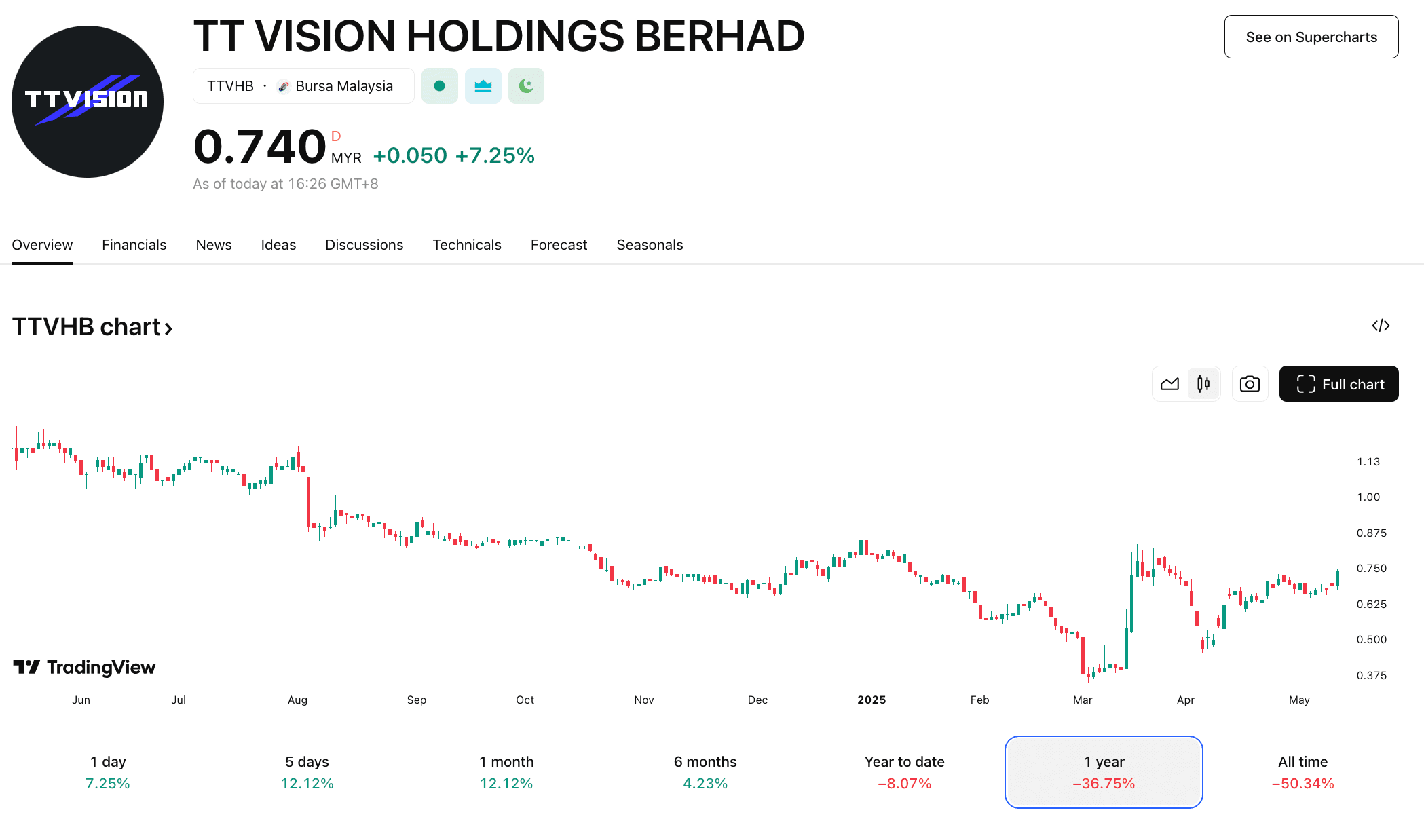

19. TT Vision ($TTVHB, Harga: RM0.675)

(Nilai Berpatutan: RM0.80-0.95)

- Profil Syarikat

TT Vision ($TTVHB) membangunkan dan mengilang peralatan penglihatan mesin, dan menyediakan produk-produk dan perkhidmatan berkaitan. Peralatannya yang dilengkapi dengan modul pemeriksaan penglihatan, digunakan untuk tujuan memeriksa optoelektronik, sel-sel suria, komponen-komponen diskret, dan litar bersepadu (IC). Ia juga digunakan dalam peralatan robotik berpandukan penglihatan. Kegiatan perniagaan TTV biasanya merangkumi reka bentuk peralatan, pembangunan perisian, dan juga pembuatan serta pemasangan peralatan dan/atau modul.

- Merit Pelaburan

- Pemulihan industri semikonduktor bakal menyokong peningkatan pesanan

- Pengembangan ke rantau-rantau baharu dengan pengenalan produk baharu

- Kerjasama strategik untuk pengembangan perniagaan dan usaha pemelbagaian

- Pembangunan bakat kerja menerusi kerjasama antara industri dan institusi pendidikan dengan Wawasan Open University (WOU)

- Kes Pelaburan

Berdasarkan P/E 25-30x pada perolehan FY26F, kami memperoleh lingkungan FV antara RM0.80-0.95. Lingkungan P/E sasar ini termasuk dalam lingkungan purata lima tahun bagi pemain-pemain peralatan tempatan (20-40x).

Kami meramalkan kenaikan untuk TTV pada FY25 yang dipacu oleh pemulihan dalam sektor semikonduktor dan selesainya kapasiti berlebihan inventori suria. Tambahan itu, sumbangan daripada JV Autowell dijangka akan mula diterima pada 2H25.

Kumpulan ini juga sedang melaksanakan inisiatif pengurusan kos, dengan sesetengah kos yang ditampung pada FY24 dijangka akan dibayar sekali sahaja. Pihak pengurusan tidak menjangka perbelanjaan ini akan memberi impak pada penyata kewangannya melepasi FY25.

Kesimpulan

Paling menarik, ada 17 daripada 20 syarikat yang tersenarai di dalam ‘RHB Top 20 Malaysia Small Cap Companies Jewels 2024’ yang patuh syariah. Rambang mata dibuatnya.

Ada syarikat yang sedang mencatatkan kerugian, ada pula harga saham yang berjaya naik sehingga 60% dalam tahun ini, walaupun pasaran berdepan dengan isu perang perdagangan AS-China

Bila dah buat kajian analisis fundamental dan terbukti ianya padu, maka buatlah pula analisis teknikal untuk menentukan masa terbaik untuk beli dan jual saham syarikat.

*Nota: Laporan terjemahan Bahasa Malaysia ini merupakan versi ringkas bagi laporan asal dalam bahasa Inggeris dan diguna pakai untuk menyampaikan maklumat sahaja. Penerima dinasihatkan untuk merujuk laporan asal dalam bahasa Inggeris untuk butiran lanjut, dan untuk penafian penyelidikan dan pendedahan rasmi. Walaupun laporan terjemahan Bahasa Malaysia disediakan, laporan asal dalam bahasa Inggeris hendaklah diberi keutamaan sekiranya berlaku sebarang persoalan tentang pentafsiran, percanggahan ataupun dalam hal yang lain.

Baca laporan penuh di sini: RHB Top 20 Malaysia Small Cap Companies Jewels 2025 (Edisi 2025)

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.

Setiap Quarter Report (QR) ada ceritanya,

Jangan sampai rugi sebab syarikat umum QR..

Ini bukan kelas preview,

Kita akan terus belajar:-

✅ Cara pilih dan tapis saham yang baik untuk buat ‘Watchlist’ dikala musim QR

✅ Belajar kenal pasti syarikat bermasalah yang patut dielakkan

✅ Serta case study untuk dijadikan panduan

Pastikan tahu teknik betul untuk buat duit ketika musim QR!

Alhamdulillah, terkini kami telah terbitkan buku ‘Malaysia Melabur Saham’.

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Pastinya anda selalu terdengar atau terbaca tentang peluang menggandakan pendapatan dalam pasaran saham patuh syariah di Bursa Malaysia. Ramai yang masih berkira-kira sebab belum berani dan tak pasti.

Jika anda benar-benar berminat untuk terlibat tetapi masih belum memulakan langkah pertama, buku ini teramat sesuai.

Ianya ringkas, padat dan sarat dengan contoh-contoh berbentuk grafik.

Kenapa Kena Miliki Buku Ini?

Tak semua orang boleh belajar menerusi video, jadi boleh baca buku ini di masa lapang. Nak Google semua artikel pun memakan masa.

Anda nak mula melabur saham, tapi nak tahu dulu asasnya?

Tak dapat nak belajar secara face-to-face, jom mulakan dengan membaca buku ini.

Senang faham sebab buku ini penuh dengan gambar dan contoh-contoh.

Ditulis oleh mereka yang berpengalaman, kita sama-sama belajar sampai faham.

Miliki Buku Ini Sekarang!!

Tak semua orang boleh belajar menerusi video, jadi boleh baca buku ini di masa lapang. Nak Google semua artikel pun memakan masa. Sebab itu buku ini telah terjual lebih daripada 2,000 naskah!

Kami faham ramai nak mula melabur saham, tapi nak tahu dulu asasnya?

Tak sempat nak belajar secara face-to-face, jom mulakan dengan membaca buku ini.

Senang faham sebab buku ini penuh dengan gambar dan contoh-contoh.

Ditulis oleh mereka yang berpengalaman, kita sama-sama belajar sampai faham.