Sub Topik

Sukuk adalah satu sijil kewangan Islam yang mengambil konsep sama seperti bon dalam kewangan Barat. Sukuk yang dikeluarkan perlu mematuhi undang-undang agama Islam yang dikenali sebagai Syariah.

Struktur membayar faedah terhadap pelaburan bon dalam tradisional Barat adalah tidak dibenarkan kerana mengandungi unsur-unsur riba maka wujudlah penerbitan sukuk yang menggantikan konsep bon dengan menjual sijil kepada para pelabur dan kemudian menggunakan hasil jualan sukuk itu untuk membeli sesuatu aset.

Para pelabur akan memiliki aset sokongan dan pulangan terhadap aset sokongan tersebut akan dibayar secara tetap dalam tempoh masa yang panjang. Penerbit sukuk juga perlu membuat janji kontrak untuk membeli balik sukuk tersebut pada tarikh hadapan pada nilai par.

3 Persamaan Sukuk Dan Bon Konvensional

- Kedua-duanya menyediakan pelabur dengan aliran pembayaran tetap. Pelabur Sukuk menerima keuntungan yang dijana oleh aset sandaran secara berkala manakala pelabur bon menerima bayaran faedah juga secara berkala.

- Bon dan sukuk diterbitkan untuk para pelabur.

- Kedua-duanya dianggap sebagai pelaburan yang lebih selamat daripada ekuiti.

4 Perbezaan Utama Sukuk Dan Bon Konvensional

- Sukuk melibatkan pemilikan aset manakala bon adalah obligasi hutang.

- Jika harga aset sokongan sukuk meningkat, maka keuntungan bulanan pelabur juga meningkat manakala keuntungan kadar faedah bon adalah tetap.

- Aset sokongan sukuk mestilah mematuhi Syariah manakala penerbitan bon berkemungkinan mengandungi unsur-unsur riba dan boleh membiayai perniagaan yang tidak mematuhi syariah.

- Penilaian sukuk adalah berdasarkan kepada nilai aset sokongan mereka manakala harga bon sebahagian besarnya ditentukan oleh penarafan kredit.

Terdapat 5 Jenis Sukuk:

1. Sukuk Mudharabah

Kontrak perkongsian keuntungan antara dua pihak – pelabur dan Penerbit. Semua keuntungan akan dikongsi berdasarkan nisbah perkongsian keuntungan yang telah dipersetujui.

Walau bagaimanapun, dalam kes kehilangan – semua akan ditanggung oleh pelabur melainkan jika ia adalah disebabkan oleh kecuaian atau salah urus pengurusan perkongsian tersebut, maka kerugian tersebut kemudiannya akan ditanggung oleh Penerbit.

2. Sukuk Musharakah

Satu perkongsian antara dua pihak atau lebih untuk membiayai usaha niaga perniagaan. Semua pihak menyumbangkan modal kepadanya sama ada dalam bentuk wang tunai atau benda untuk tujuan membiayai usaha ini.

Keuntungan bagi usaha itu akan diagihkan berdasarkan nisbah perkongsian keuntungan yang telah di persetujui. Walau bagaimanapun, kerugian dikongsi berdasarkan berdasarkan sumbangan modal.

3. Sukuk Murabahah

Kontrak jual beli aset di mana kos dan margin keuntungan (harga mark up) adalah diketahui untuk semua pihak.

4. Al-Wakalah

Secara umum, ia adalah kontrak di mana pihak yang membenarkan pihak lain (biasanya ejen atau “Wakeel”) untuk bertindak bagi pelabur berdasarkan terma dan syarat yang di persetujui selagi dia masih hidup.

Di sini, “Wakeel” dilantik untuk menguruskan portfolio wakalah dengan tujuan untuk mendapatkan persetujuan terhadap pulangan keuntungan.

5. Ijarah

Kontrak yang mempunyai pemilik aset (pemberi pajak/lessor) bersetuju menyewakan aset tersebut kepada penerima pajak (lessee) dalam satu perjanjian sewa pajakan untuk tempoh pajakan yang telah ditetapkan.

Walau bagaimanapun, hak milik sendiri aset tersebut tidak dipindahkan dan akan sentiasa kekal dengan pemajak.

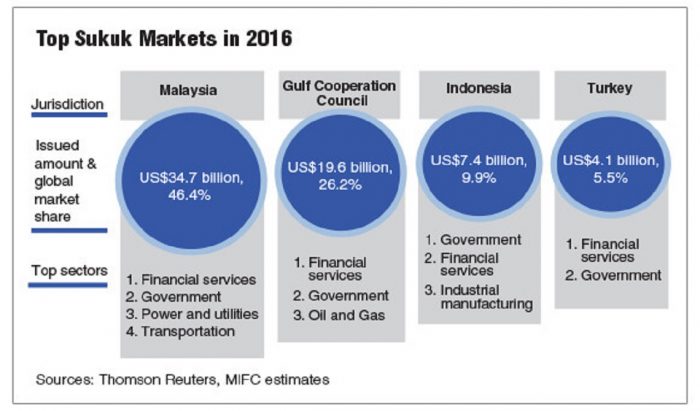

Malaysia Merupakan Pengeluar Sukuk Terbesar Dunia

Kalau nak tahu, negara kita merupakan pengeluar Sukuk terbesar dunia. Kita menguasai hampir separuh daripada pasaran Sukuk dunia pada tahun 2016.

Kalau berminat dengan instrumen ini, pastikan anda Lakukan 9 Perkara Ini Sebelum Nak Beli Bon atau Sukuk.