Sub Topik

Jangan sesuka hati arah KWSP melabur di AS!”

Pelaburan tak salah tetapi kenapa babitkan KWSP?”

KWSP milik pekerja, bukan untuk ekonomi AS!”

Ramai yang melatah. Bawa bertenang.

Sehari dua ni kecoh cerita sehingga US$4 bilion (RM16 bilion) wang KWSP akan dilaburkan di Amerika Syarikat (AS).

Untuk rekod, setakat 31 Disember 2016 nilai aset pelaburan KWSP bernilai RM731.11 bilion. Berdasarkan laporan The Star baru-baru ini, nilai aset pelaburan KWSP sehingga Jun 2017 telah meningkat 3.92% kepada RM759.78 bilion.

Daripada jumlah aset pelaburan ini, RM362.50 bilion atau 47.71% membabitkan pelaburan patuh Syariah dan bakinya dilaburkan dalam aset bukan Syariah.

Untuk rekod juga, 71% daripada jumlah ini dilaburkan dalam negara. Hanya 29% daripada jumlah ini dilaburkan di luar negara (40 buah negara) iaitu sebanyak lebih kurang RM220 billion. Sumbangan pelaburan luar negara kepada pendapatan keseluruhan KWSP setakat 30 Jun 2017 adalah 32.5%.

Ini menunjukkan walaupun jumlah duit ke luar sedikit (pelaburan luar negara), pulangan diterima adalah lebih banyak.

Jumlah pelaburan luar negara KWSP dari 2014, 2015 dan 2016 masing-masing meningkat kepada 23 peratus, 25 peratus dan 29 peratus.

Bukan Benda Baru, Lama Dah….

Pelaburan luar negara KWSP ni bukanlah perkara baru. Malah KWSP sudah melabur (US$7 bilion) dalam pelbagai kelas aset di AS termasuk ekuiti, hartanah, infrastruktur dan pendapatan tetap.

Mungkin jadi kecoh bila ianya diumumkan oleh Perdana Menteri semasa pertemuan dengan Donald Trump baru-baru ini yang sememangnya menjadi topik hangat negara.

Mungkin juga kecoh apabila media mensensasikan tajuk “Malaysia bantu perkukuh ekonomi AS”.

Mungkin rakyat tersentak apabila mendengar Perdana Menteri mahu “menyentuh” simpanan KWSP mereka.

Tak pasti sama ada majoriti pencarum memang benar-benar menolak pelaburan KWSP atau hanya kata-kata keyboard warrior semata-mata. Agak pelik bila ada yang terus menolak apa-apa pelaburan menggunakan wang KWSP tetapi mengharapkan dividen tinggi setiap tahun?!

Lebih tidak masuk akal ada pihak yang dengan selamba berkata wang yang dipegang KWSP adalah amanah rakyat dan tidak boleh digunakan sewenang-wenangnya? Oh rakyatku…..

Pada pendapat kami jika digunakan untuk bail-out syarikat-syarikat “kroni” dengan alasan ‘menyelamatkan negara’ baru betul kata digunakan sewenang-wenangnya.

Ada cadangan yang mengatakan wang KWSP lebih baik digunakan untuk infrastruktur rakyat Sabah dan Sarawak. Namun adakah semua pencarum mahu wang mereka digunakan untuk tujuan itu? Rasanya ini lebih relevan tentang peruntukan kerajaan pusat kepada kerajaan negeri, lain isunya.

Berbalik kepada isu pelaburan luar negara.

Apakah Bijak Mempelbagaikan Pelaburan?

Untuk minimakan risiko dan dalam masa yg sama meng-optimum-kan pulangan pelaburan. Malah, pada Februari tahun ini, Ketua Pegawai Eksekutif KWSP, Datuk Shahril Ridza Ridzuan, berkata dana pencen itu secara aktif mencari lebih banyak peluang pelaburan di luar negara, memandangkan pendapatan dari aset asing adalah signifikan terhadap pencapaiannya.

Ketua Pakar Ekonomi Bank Islam Malaysia Bhd, Dr Mohd Afzanizam Abdul Rashid, berkata perbelanjaan infrastruktur merupakan antara agenda pertumbuhan penting bagi AS, memandangkan keadaan infrastrukturnya yang agak lama dan sangat memerlukan pelaburan semula.

Inilah yang dipanggil strategi ‘don’t put all your eggs in one basket’ (jangan letak telur dalam 1 bekas) dan ‘diversity in investment’ dalam pelaburan.

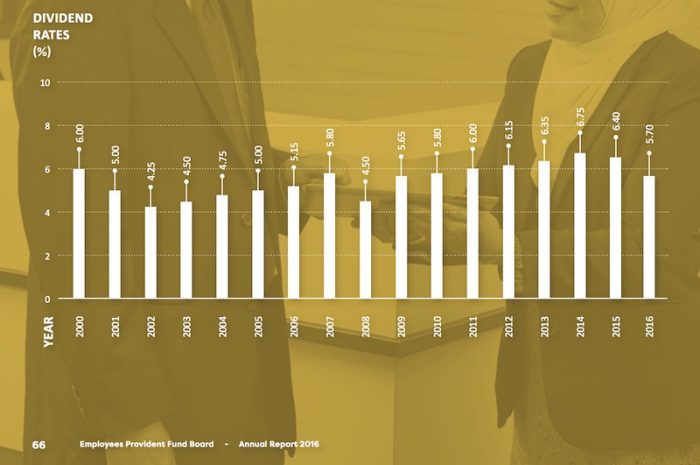

Nanti bila umum dividen “sikit”, keluar pula kenyataan: “KWSP tak pandai melabur!”.

Bimbang pelaburan KWSP di Amerika sebab takut rugi?

Eh, lupakah untung rugi itu adat pelaburan. Dalam Islam juga mengharamkan pelaburan yang confirm untung macam skim cepat kaya tu.

Masih ingat KWSP mencatatkan kerugian sebanyak RM203.18 juta apabila menjual saham-saham miliknya dalam Felda Global Ventures Holdings Berhad (FGV) pada bulan Ogos yang lalu?

Sebagai tabung dana awam, KWSP sememangnya perlu membuat pelaburan yang baik, bijak serta membawa pulangan sewajarnya supaya mampu memberi dividen atau bonus kepada pencarum.

Sebagai badan berkanun, KWSP ditadbir urus oleh Lembaga KWSP, yang mana ahlinya terdiri daripada wakil-wakil pekerja, wakil majikan, wakil profesional dan wakil kerajaan.

Dana Pencen Negara Lain Macam Mana?

- Dana pencen terbesar Kanada, OPTrust turut melabur di AS. Rujuk sini.

- Dana pencen Jepun, GPIF turut melabur di AS dan ingin menambah pelaburan. Rujuk sini.

- Dana pencen terbesar Australia, AustralianSuper Pty juga sasar pelaburan dalam infrastruktur AS. Rujuk sini.

Jadi, kami pun tak faham kenapa ini menjadi satu isu yang seolah-olah sangat buruk untuk Malaysia. ‘High returns come with high risk’. Itulah asas teori pelaburan dan telah terbukti berkali-kali.

Adalah baik kita baca dan mengkaji dahulu sebelum keluarkan pendapat kita. Semua data ini adalah dibuka kepada umum.

Kami juga sama seperti anda.

Kami juga pencarum KWSP yang mahukan dividen tinggi, sama ada melalui pelaburan dalam negara atau luar negara.

Ada juga yang komen sebegini.

Rakyat marhaen bekerja penat lelah siang malam. Kena paksa mencarum di KWSP dengan harapan untuk digunakan di hari tua. Janganlah kita menzalimi pencarum dengan berbelanja sesuka hati….

What the funny….Mungkin yang berkata sebegini percaya duit dalam KWSP tu mengandung dan memberanakkan duit dividen. Ketahuilah bahawa itu tidak benar sama sekali.

Oh ya, pernah dengar KWSP gagal bayar dividen atau pencen ahlinya?