Sub Topik

“Aku teringin juga nak melabur dalam unit trust. Tapi tak ada cash. Boleh ke guna duit daripada akaun KWSP tu?”

Jawapannya BOLEH.

Ianya bergantung kepada jumlah wang yang kita ada dalam KWSP. Kalau tak cukup, maknanya kita tak layak untuk buat pengeluaran tersebut.

Selain itu juga, ada beberapa syarat-syarat lain yang ditetapkan oleh KWSP; kerana kita perlu tahu yang wang di dalam KWSP adalah wang persaraan kita. Bukan mudah untuk kita keluarkan wang tersebut.

Syarat Pengeluaran Akaun 1 Untuk Pelaburan Unit Trust

- Mulai 1 Januari 2017, ahli boleh melaburkan simpanan di bawah Skim Pengeluaran Ahli (SPA) tidak melebihi 30% daripada jumlah simpanan yang melebihi Simpanan Asas dalam Akaun 1 (Sebelum ini tidak melebihi 20%)

- Pelaburan mesti dibuat menerusi Institusi Pengurusan Dana (IPD) yang dilantik.

- Jumlah minimum pelaburan ialah RM1,000.00.

- Syarat-syarat am prosedur di bawah SPA yang lain masih kekal dan tidak berubah

- Pelaburan ini boleh dibuat setiap 3 bulan selepas tarikh pelaburan sebelumnya.

Formula Pengiraan

Kalau nak tahu sama ada kita layak untuk melaburkan wang KWSP, dan berapa jumlah maksimum yang boleh dilaburka; formulanya adalah seperti berikut:

(Akaun 1 – Jumlah Simpanan Asas) x 30% = Jumlah maksimum yang boleh dilaburkan

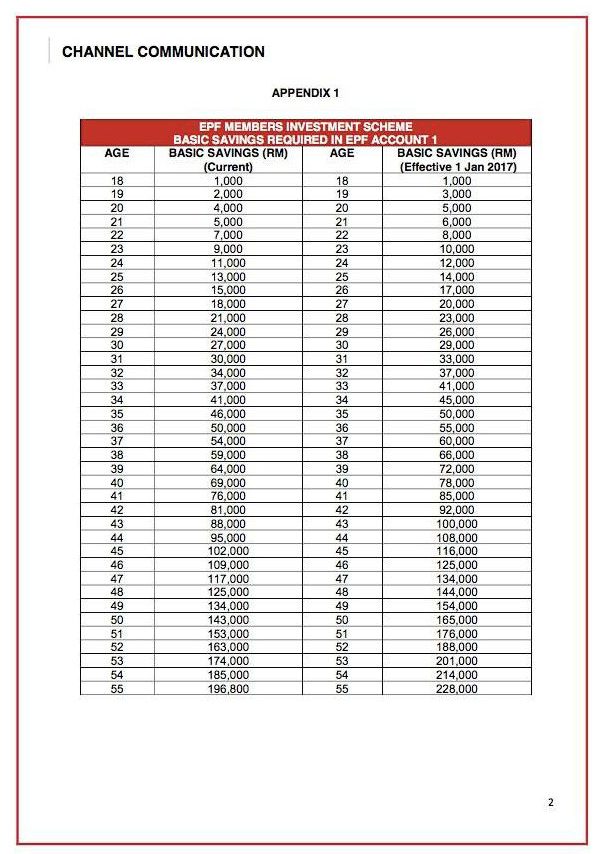

Kalau nak tahu berapa jumlah dalam Akaun 1, boleh tanya melalui pejabat KWSP atau layari laman web rasmi mereka. Jumlah Simpanan Asas pula adalah seperti dalam jadual yang ditetapkan di bawah.

Jumlah Simpanan Asas adalah satu jumlah simpanan dalam Akaun 1 yang ditetapkan mengikut umur. Ia bertujuan untuk melindungi ahlinya supaya dapat membiayai keperluan asas persaraan sebelum membuat pengeluaran.

Jumlah Simpanan Asas yang ditetapkan oleh KWSP adalah seperti berikut:

| Umur (Tahun) | Simpanan Asas (RM) | Umur (Tahun) | Simpanan Asas (RM) |

| 18 | 1,000 | 37 | 60,000 |

| 19 | 3,000 | 38 | 66,000 |

| 20 | 5,000 | 39 | 72,000 |

| 21 | 6,000 | 40 | 78,000 |

| 22 | 8,000 | 41 | 85,000 |

| 23 | 10,000 | 42 | 92,000 |

| 24 | 12,000 | 43 | 100,000 |

| 25 | 14,000 | 44 | 108,000 |

| 26 | 17,000 | 45 | 116,000 |

| 27 | 20,000 | 46 | 125,000 |

| 28 | 23,000 | 47 | 134,000 |

| 29 | 26,000 | 48 | 144,000 |

| 30 | 29,000 | 49 | 154,000 |

| 31 | 33,000 | 50 | 165,000 |

| 32 | 37,000 | 51 | 176,000 |

| 33 | 41,000 | 52 | 188,000 |

| 34 | 45,000 | 53 | 201,000 |

| 35 | 50,000 | 54 | 214,000 |

| 36 | 55,000 | 55 | 228,000 |

Sumber: KWSP

Contoh Pengiraan

Contoh 1: Encik Tomok berusia 22 tahun yang mempunyai simpanan RM 9,000 dalam Akaun 1 KWSP.

Kalau rujuk pada jadual di atas, Jumlah Simpanan Asas yang dia perlu ada dalam akaun adalah RM 8,000.

Jadi, kalau kita gunakan formula tadi:

(Akaun 1 – *Jumlah Simpanan Asas) x 30% = Jumlah maksimum yang boleh dilaburkan

(RM 9,000 – RM8,000) x 30% = RM300

Seperti yang ditetapkan dalam syarat di atas, jumlah minimum untuk pelaburan adalah RM1,000. Maka, Encik Tomok tidak layak untuk melabur unit trust menggunakan Akaun 1 KWSP.

Contoh 2: Puan Dalila berusia 30 tahun dan mempunyai simpanan RM40,000 dalam Akaun 1 KWSP.

Menggunakan formula yang sama,

(RM 40,000 – RM29,000) x 30% = RM3,300

Jadi, mengikut perkiraan ini Puan Dalila layak untuk membuat pengeluaran. Jumlah maksimum yang boleh dikeluarkan untuk tujuan pelaburan ini adalah RM 3,300 dan RM1,000 adalah jumlah minimum.

Guna Duit KWSP Untuk Melabur, Ada Risiko Tak?

Setiap pelaburan pasti ada risikonya.

Ini bermaksud, kita perlu membuat research dan mengetahui serba sedikit tentang prestasi kewangan sesebuah syarikat sebelum membuat pelaburan. Melalui I-Akaun KWSP juga, kita boleh membuat penilaian dana-dana yang boleh dilaburkan melalui KWSP beserta prestasi mereka.

Tentulah ada dana pelaburan unit trust yang lebih menguntungkan berbanding KWSP dan mencatatkan pulangan yang amat memberangsangkan. Tetapi melalui sebuah laporan akhbar tempatan bertarikh Mei 2016, hanya 20% daripada pelabur yang untung apabila melaburkan wang KWSP ke dalam unit trust. 80% lagi? Dapat pulangan yang lebih rendah atau hanya balik modal.

Kenyataan yang dibuat oleh CEO KWSP ini menggesa pelabur agar mengetahui selok-belok dalam pelaburan sebelum membuat pengeluaran. Kalau nak tahu ada dana unit trust yang mencatatkan pulangan sehingga 30% dalam masa setahun pada 2015.

Siapa Yang Sesuai Melabur Dalam Unit Trust?

- Ibu bapa yang mempunyai anak bagi simpanan pendidikan anak-anak.

- Anak muda yang plan untuk kahwin lagi 5 tahun ke atas.

- Anak muda yang plan beli rumah lagi 5 tahun ke atas.

- Kakitangan kerajaan yang nak menyimpan untuk persaraan selain pencen. Wang pencen boleh digunakan sebagai gaji bulanan selepas bersara manakala duit dalam akaun persaraan unit trust boleh digunakan untuk belanja besar selepas bersara seperti kenduri kahwin anak, belanja haji dan sebagainya.

Ramai pakar kewangan juga menasihatkan agar pelabur tidak bergantung kepada satu dana unit trust semata-mata. Sebaliknya, ia boleh dipelbagaikan ke dalam beberapa dana, dari beberapa syarikat yang diyakini.

Oleh itu, jangan sekadar ikut-ikut orang dan terpengaruh dengan ejen-ejen unit trust tanpa membuat pembacaan yang menyeluruh terlebih dahulu.

Video : Bagaimana Kira Pelan Persaraan?

Ditulis Oleh: Nazurah Hassan

Untuk lebih banyak perkongsian peribadi yang menarik, rajin-rajinlah follow Puan Nazurah Hassan kat Facebook.

Baca juga Perhatian Kepada Pelabur Unit Trust Yang Guna Duit KWSP

Kini ada cara yang lebih mudah untuk melabur hanya dengan aplikasi telefon pintar, tanpa perlu isi borang, tanpa melalui ejen dan mempunyai yuran yang rendah. Jemput baca 7 Langkah Mudah Nak Melabur Dengan Wahed Invest Modal Serendah RM100, Guna Smartphone Saja (Bonus RM40 Jika Anda Daftar Sekarang).

Muat turun aplikasi Wahed Invest di https://wahedinvest.com/get-started/ dan dapatkan bonus permulaan sebanyak RM10 dengan menggunakan kod ‘ezaado1’ sewaktu pendaftaran.