- Kekalkan pegangan belian

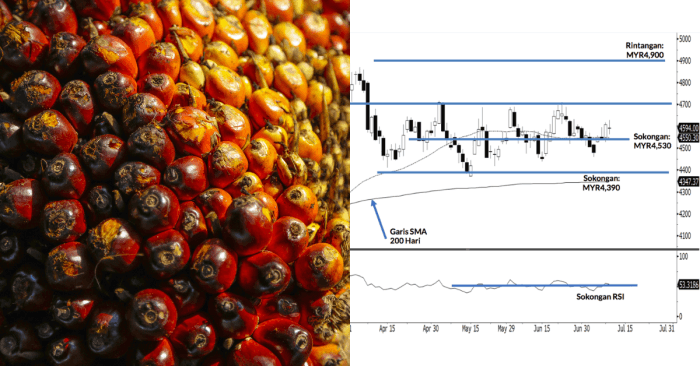

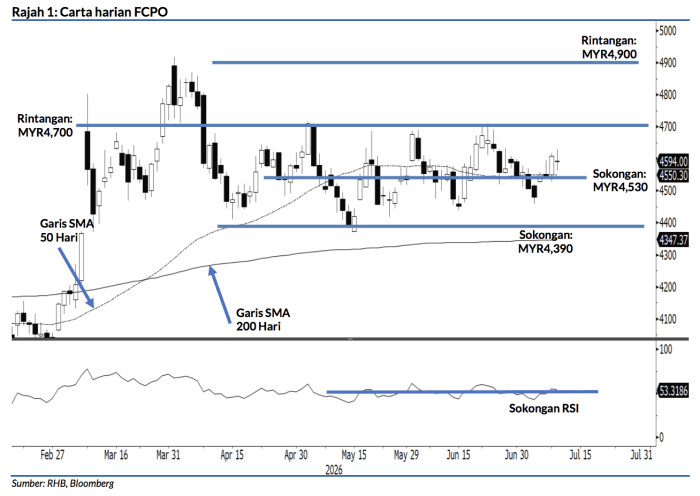

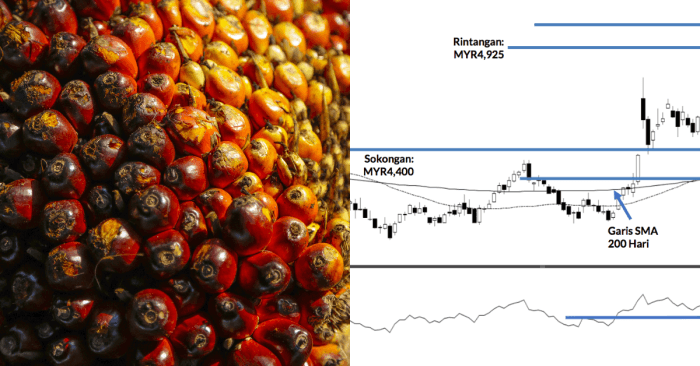

FCPO mencatat lantunan yang kukuh pada hari Khamis dengan menaik MYR57 untuk ditutup pada harga lebih tinggi iaitu MYR4,643. Ia membuka sesi dagangan pada MYR4,570 dan didagangkan dalam lingkungan yang besar, dengan mencapai paras terendah pada MYR4,553 sebelum melantun ke paras tertinggi intrahari pada MYR4,648. Komoditi ini akhirnya ditutup berhampiran paras tertinggi intrahari dengan corak lilin menaik, sekali gus memulih daripada kerugian semasa sesi lepas. Pergerakan harga terkini ini mengesahkan bahawa pedagang yang meramalkan kenaikan harga sudah kembali menguasai pasaran, dan ingin menyambung pergerakan menaik.

Komoditi ini mungkin mencatat cubaan baru untuk menguji paras rintangan terdekat pada MYR4,925. Penembusan atas paras ini akan membuka ruang untuk melanjutkan pergerakan ke arah paras MYR5,100. Bagi pergerakan menurun, paras MYR4,500 terus bertindak sebagai sokongan yang kukuh. Memandangkan struktur kenaikan tetap bertahan, kami kekalkan bias dagangan positif.

Para pedagang disarankan untuk mengekalkan pegangan belian yang dimulakan pada penutupan 6 Mac (MYR4,367). Untuk menangani risiko-risiko dagangan yang ada, paras ambang henti rugi ditetapkan pada MYR4,400.

Paras sokongan pertama kini berada pada MYR4,500 yang diikuti oleh paras MYR4,400. Sebaliknya, paras rintangan terdekat ialah MYR4,925 dan disusuli oleh paras MYR5,100.