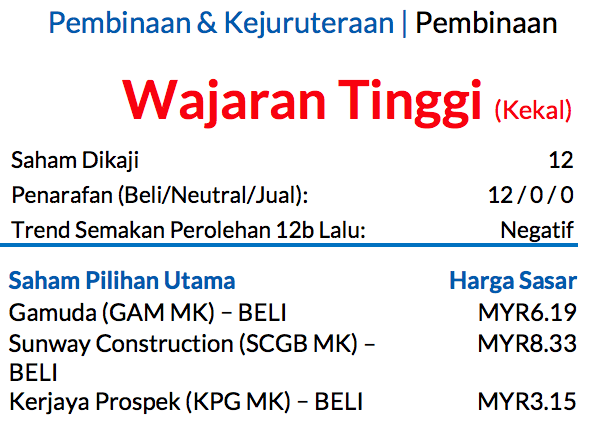

Gambar : TheEdge

Sub Topik

Antara salah satu kelebihan dalam pelaburan saham adalah pendapatan dividen yang diterima oleh para pelabur. Selain dari peningkatan modal, pelabur juga mendapat dividen tahunan jika melabur di syarikat yang betul. Melihat kepada pelaburan jangka panjang, dividen adalah penting kerana hanya syarikat yang stabil dalam kewangan mampu untuk memberikan dividen yang baik.

Dalam pelaburan saham di Malaysia, terdapat syarikat yang sangat pemurah dalam pemberian dividen. Pemberian dividen mereka saban tahun semakin meningkat. Ini menunjukkan pengurusan kewangan syarikat yang baik. Mari kita kenali syarikat yang memberikan peningkatan dividen kepada pelabur mereka sepanjang tiga tahun.

C. I. Holdings Berhad (CIHLDG)

CIHLDG merupakan syarikat dalam sektor barangan pengguna makanan dan minuman. CIHLDG ditubuhkan pada tahun Februari 1978 dan menjadi syarikat tersenarai di Bursa Malaysia pada tahun 1982. CIHLDG mempunyai dua segmen bisnes iaitu memproses dan mempaketkan semua jenis minyak makanan serta membuat dan menjual aksesori paip.

Pendapatan Syarikat

Sumber : Malaysiastockbiz

Sejak suku akhir tahun 2020, CIHLDG menunjukkan peningkatan dalam pendapatan bersih dan konsisten. Jualan syarikat juga meningkat dengan memberikan petunjuk bahawa permintaan kepada produk keluaran syarikat semakin tinggi.

Salah satu anak syarikat CIHLDG adalah Palmtop yang mendapat permintaan tinggi seiring dengan permintaan produk berasaskan minyak kelapa sawit. Palmtop mempunyai dua kilang pemprosesan minyak kelapa sawit menjadi end product sebelum dijual kepada pelanggan dalam dan luar negara.

Pada masa kini, Palmtop telah berkembang dengan jayanya kerana telah memasarkan produk mereka kepada lebih 85 buah negara.

Dividen Syarikat

Sumber: Malaysiastockbiz

Syarikat CIHLDG memberi dividen secara konsisten sepanjang tahun. Sejak 2019, pemberian dividen dilihat semakin meningkat. Pada tahun 2019, pemberian dividen adalah 8.00 sen dan meningkat kepada 10.00 sen pada tahun 2020. Peningkatan sebanyak 25%, manakala pada tahun 2021, CIHLDG memberikan lagi peningkatan 25% dividen kepada para pelaburnya.

Syarikat CIHLDG mendapat manfaat kerana peningkatan harga minyak kelapa sawit dunia sejak tahun 2020. Pengurangan dalam pengeluaran di kilang-kilang disebabkan pandemik yang melanda telah melonjakkan harga minyak kelapa sawit dunia.

Dengan pengurusan yang bagus, syarikat ini dijangka akan mampu untuk terus memberikan dividen yang berterusan kepada para pelabur.