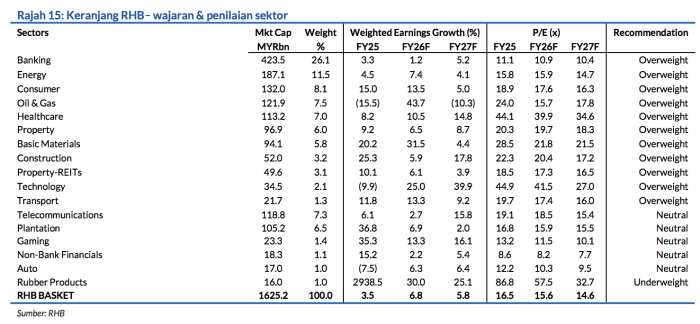

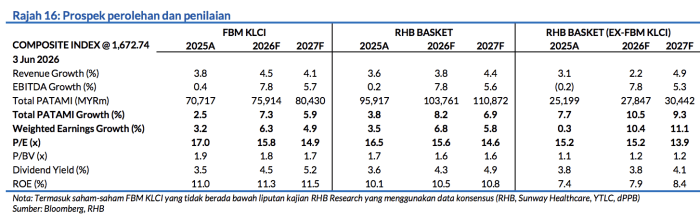

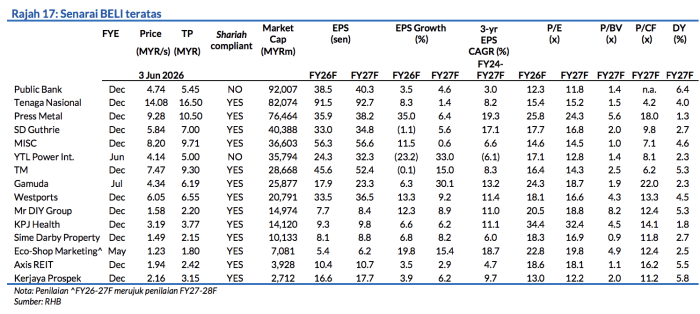

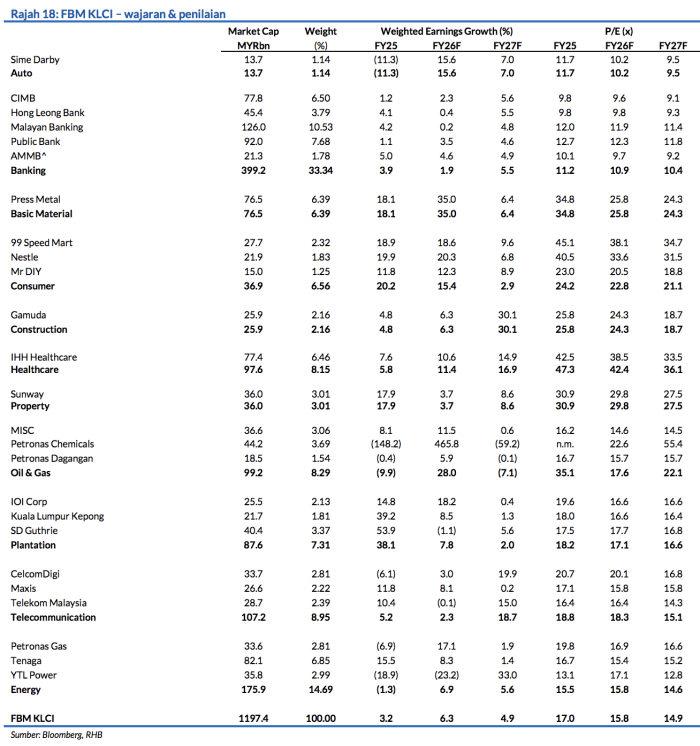

Sub Topik

Siapa yang tak kenal dengan gergasi telekomunikasi ni kan? Sedar tak sedar, kita telah menggunakan perkhidmatan mereka sejak berpuluh tahun lamanya.

Daripada telefon darat menggunakan wayar, kemudian kita semua upgrade kepada telefon mudah alih, daripada perkhidmatan internet Streamyx kepada jalur lebar Unifi – semuanya terima kasih kepada Telekom Malaysia Berhad atau lebih dikenali sebagai TM.

Tapi apakan daya, monopoli yang dikecapi selama ini tidak bertahan lama.

Kalau dulu sesiapa yang mahukan sambungan telefon ke rumah, perlu guna wayar tembaga yang dipasang TM. Tetapi berapa ramai yang masih guna telefon rumah? Trend sekarang adalah dengan menggunakan telefon mudah alih dengan pelan mudah alih, malah semakin banyak syarikat telco yang menawarkan pelan unlimited data.

Keuntungan besar yang selama ini dinikmati juga kelihatan semakin mengecil. TM dan syarikat-syarikat lain yang menawarkan perkhihdmatan jalur lebar, diminta menurunkan harga masing-masing. Ini kerana pihak kerajaan melihat bahawa harga yang ditawarkan adalah tidak kompetitif jika dibandingkan dengan negara-negara serantau yang lain.

Dengan terlaksananya Standard Mandatori Mengenai Harga Capaian (MSAP) ini, TM terpaksa (atau dipaksa) menurunkan harga jalur lebar mereka seperti berikut:

Sumber: Suruhanjaya Komunikasi Dan Multimedia Malaysia (SKMM)

Boleh juga muat turun kenyataan media tersebut di sini. – fail PDF

Permintaan Menurun, Keuntungan Menurun, Apa Jadi Dengan Harga Saham TM?

Sumber: Bursa Marketplace

Secara semulajadinya, apabila permintaan terhadap produk atau servis menurun, pendapatan dan keuntungan pula menurun, minat belian terhadap saham syarikat tersebut juga akan turun. Ini kerana TM dilihat sebagai syarikat yang kukuh daripada segi kewangan selama ini, menjadi tergugat pula dengan perkembangan terkini yang berlaku di Malaysia.

Dalam masa setahun, harga saham yang dahulunya berada di paras RM6 seunit, kini seolah-olah menuju pula ke paras RM2 tak lama lagi. Berapa peratus dah jatuh, dan nak jatuh lagi tu?

Bakal Terkeluar Daripada FBMKLCI?

Yang lebih menakutkan, disebabkan harga saham syarikat yang semakin menurun – TM katanya bakal terkeluar daripada senarai elit 30 teratas iaitu FBMKLCI. Bagi yang tak tahu, FBMKLCI ni merupakan 30 syarikat terbesar di Malaysia dan merupakan penanda aras yang penting untuk prestasi pasaran saham secara keseluruhannya. Nak tahu lebih lanjut, boleh baca Apa Itu FBM KLCI? Hari-Hari Keluar Suratkhabar Dan TV.

Sumber: Trading Platform

Jika dilihat daripada senarai 50 syarikat tertinggi berdasarkan Market Cap pun, TM kini berada di kedudukan #38 dalam senarai.

Siapa Pemegang Saham Terbesar TM?

Sumber: Bursa Marketplace

Nama-nama besar seperti Khazanah Nasional, PNB dan KWSP merupakan pemegang saham terbesar dalam TM ni.

Andaikata TM terkeluar daripada senarai FBMKLCI, mungkin harga saham akan jatuh lagi (pelabur jerung lari). Ini pasti akan memberi tamparan hebat kepada nilai pelaburan jerung-jerung di atas.

Harga Yes YTL tak turun pun.