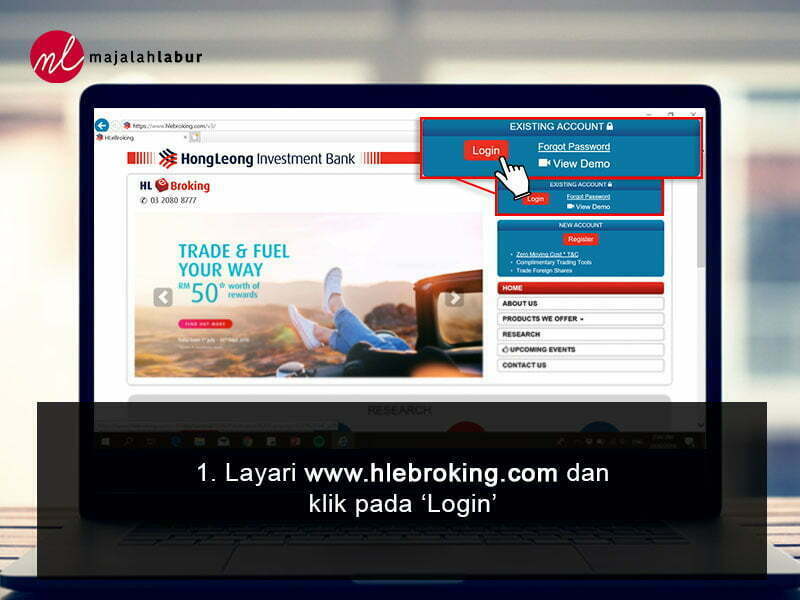

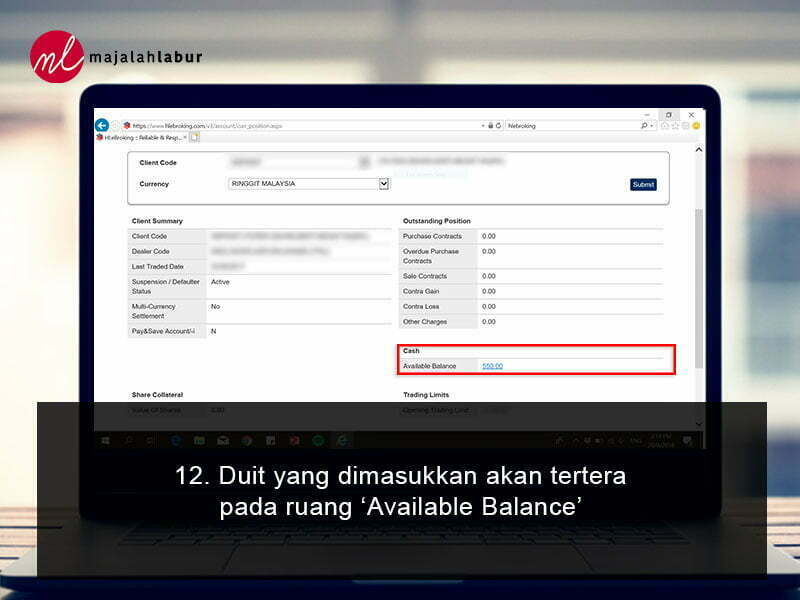

Sebelum ini memang leceh sedikit kalau nak masukkan duit modal untuk beli saham. Nak kena ingat nombor CDS masa nak transfer menggunakan online banking. Lepas tu nak kena maklumkan dekat remiser/dealer.

Sekarang ni mudah sikit. Kepada pengguna akaun trading saham Hong Leong Investment Bank (HLeBroking), kini anda boleh memindahkan duit masuk ke akaun trading terus dari platform HLeBroking. Buat masa ini hanya dibuka kepada pengguna Maybank2u dan Hong Leong Connect.

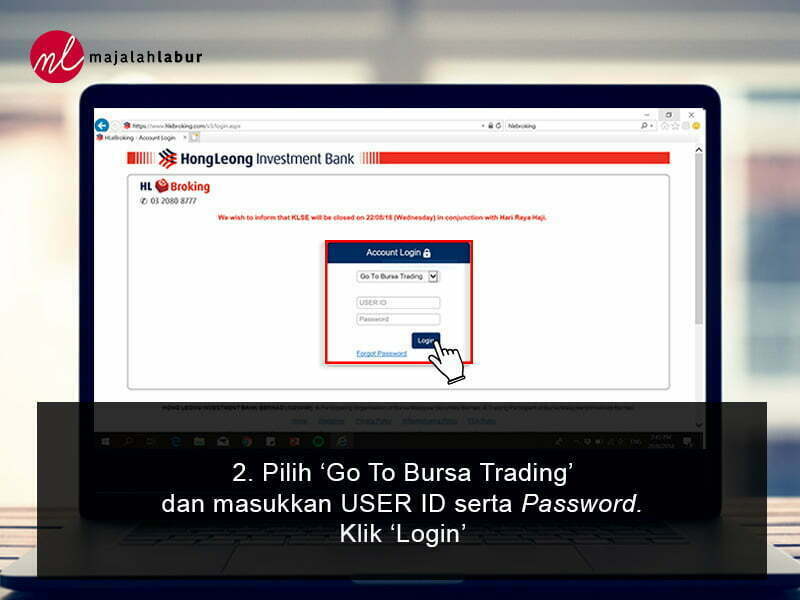

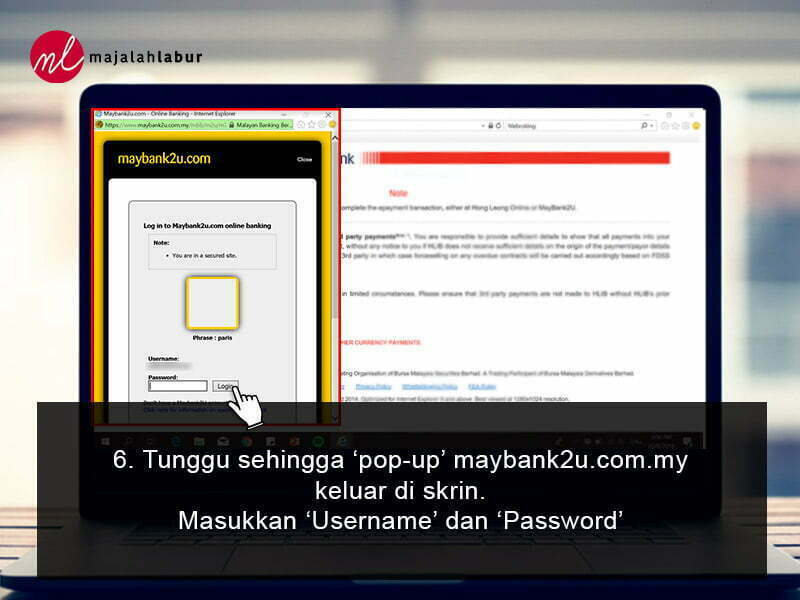

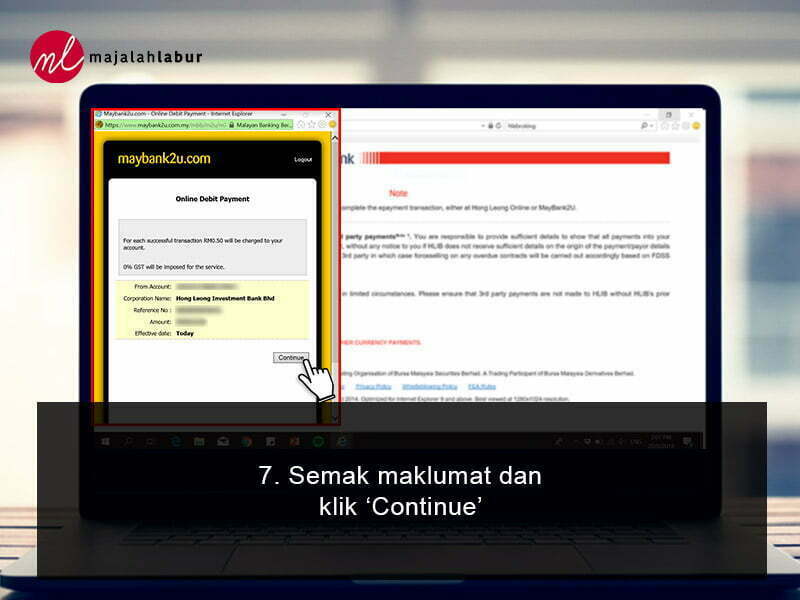

Bleh cuba mengikut langkah-langkah di bawah.

Nota tambahan:

Caj transaksi: RM 0.50

Tempoh: Transfer pagi, petang duit akan nampak dalam platform. Kalau transfer petang esok pagi baru ada. Jangan lupa disable semua pop-up blocker.

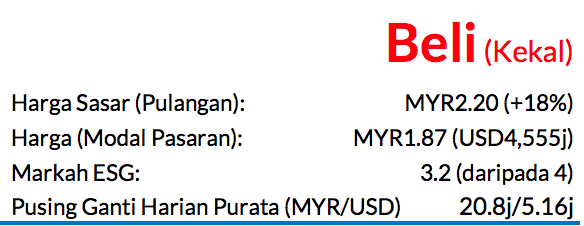

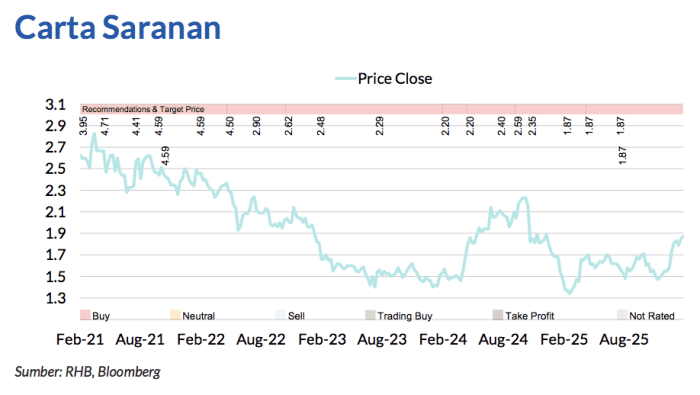

Saranan BELI kekal dengan harga sasar (TP) baru MYR2.20 daripada MYR1.87, potensi kenaikan harga 18% dan kadar dividen kira-kira 4% untuk FY26F. Keputusan kewangan FY25 yang dicatat oleh Mr DIY Group dilihat menepati jangkaan disebabkan oleh faktor dorongan margin untung kasar (GPM) yang dikekalkan dan usaha pengembangan kedai yang kukuh. Kami berpendapat bahawa harga saham YTD masih berpeluang untuk menaik lagi, kerana Mr DIY berkedudukan baik untuk meraih manfaat daripada kenaikan perbelanjaan bukan keperluan dan sentimen sektor yang positif sekarang. Pengembangan pulangan ekuiti (ROE) disebabkan bayaran dividen yang tinggi juga patut mewajarkan jurang penilaian yang lebih kecil berbanding syarikat-syarikat pesaing bermodal besar lain.

Keputusan FY25 Mencapai Jangkaan

Untung bersih teras sepenuh tahun bernilai MYR636j (+12% YoY) merangkumi 100% ramalan kami dan konsensus. Selepas keputusan diumumkan, kami tidak membuat pindaan ketara pada perolehan FY26- 27F dan mengemukakan unjuran untuk FY28 (+7% YoY) dalam laporan ini. Namun begitu, kami mengambil peluang ini untuk mengubah sedikit andaian risiko DCF kami bagi mengambil kira ROE lebih ringgi dan jangkaan positif kami berkenaan perbelanjaan bukan keperluan oleh pengguna. Dengan itu, TP kami menaik kepada MYR2.20 (termasuk premium ESG 4%), yang bermakna P/E mencecah FY26F 29x – penilaian ini lebih tinggi sedikit berbanding paras purata lima tahun saham ini.

Rumusan Keputusan

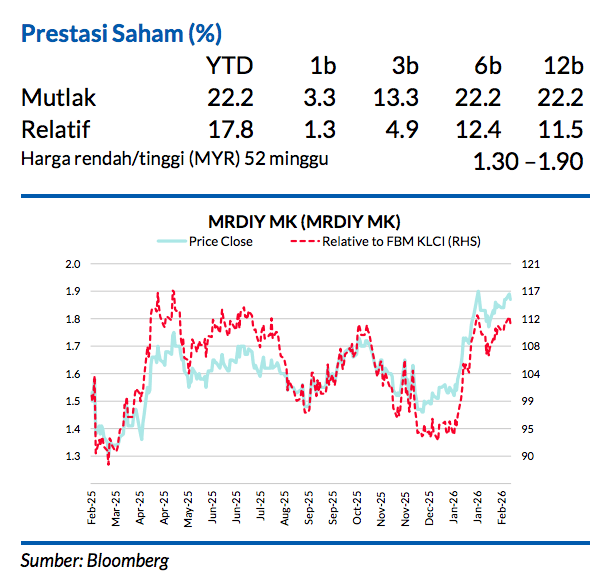

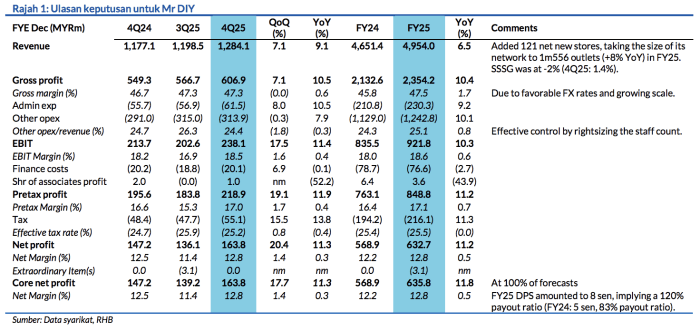

Secara YoY, hasil FY25 menokok 7% kepada MYR5bn, terutamanya diperkukuh oleh penambahan bersih 121 buah kedai baru manakala SSSG mencecah -2%. Sementara itu, GPM FY25 berkembang 0.6ppt kepada 47.3% ekoran kadar FX yang menguntungkan dan skala lebih besar, yang memberikan kenaikan untung kasar sebanyak 10% untuk FY25. Dengan kenaikan opex seiring dengan untung kasar akibat gaji minimum lebih tinggi, untung bersih teras FY25 bertumbuh 12% kepada MYR636j. Secara QoQ pula, jumlah jualan 4Q25 meningkat 7% disebabkan oleh faktor kemusiman akhir tahun yang positif, tetapi untung bersih melonjak naik 18% – disebabkan oleh keumpilan operasi, kawalan opex yang ketat, dan perubahan kadar cukai berkesan atau ETR. DPS FY25 ialah 8 sen (FY24: 5 sen), yang menandakan nisbah bayaran mencecah 120%.

Prospek

Sentimen pengguna mungkin meningkat pada 2026 apabila melihat pada pertumbuhan gaji yang baik, keadaan makroekonomi yang stabil, dan bantuan fiskal berterusan. Hal in patut mendorong perbelanjaan bukan keperluan ke paras lebih tinggi, yang memberikan peluang baik kepada MRDIY, kerana ia mempunyai tawaran barangan yang meluas dan rangkaian kedai yang kukuh di seluruh negara. Walaupun begitu, potensi kenaikan GPM disebabkan oleh nilai MYR yang kukuh mungkin terbatas, kerana pihak pengurusan berhasrat untuk giat menjalankan promosi harga bagi menarik kunjungan pelanggan. Oleh itu, kami kekalkan andaian SSSG FY26 pada 1%. Sementara itu, sasaran pembukaan kedai barunya masih pada 155 cawangan (130 kedai Mr DIY dan 25 cawangan KKV). Ia juga merancang untuk mengubah suai >100 kedai sedia ada bagi meningkatkan tahap jualan. Bayaran dividen yang lumayan ini mungkin diteruskan pada FY26, memandangkan pihak pengurusan ingin mengekalkan struktur modal yang cekap dan memacu kenaikan ROE.

Risiko negatif yang terhadap saranan kami termasuk pelan pengembangan berdepan kelewatan besar dan sentimen pengguna yang berterusan lemah.

Faktor Pemacu Utama

i. Pengembangan kedai ii. SSSG kukuh iii. Pertumbuhan bahagian pasaran

Risiko Utama

i. Gangguan bekalan ii. Kejadian epidemik atau penularan jangkitan atau penyakit iii. Persaingan yang rancak