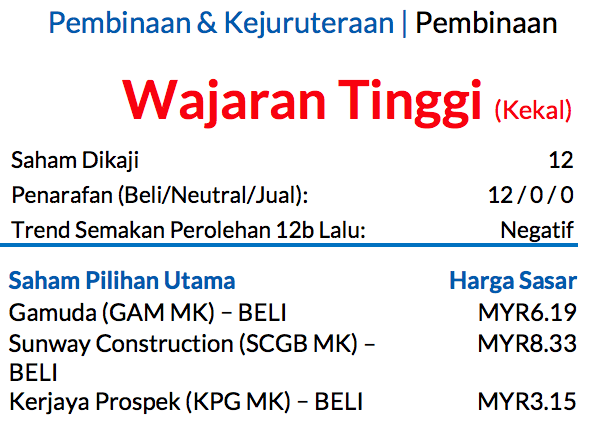

Sub Topik

Pada tahun ini, kita bakal melihat musim haji menuju kemuncaknya pada tanggal 22 Ogos 2018 ini dengan acara penyembelihan binatang korban. Sambil menikmati cuti pada Hari Raya Aidiladha tersebut, tahukah anda di mana Tabung Haji melaburkan duit orang ramai?

Dalam Akta Tabung Haji, jelas dinyatakan bahawa konsep simpanan dalam akaun Tabung Haji (TH) adalah berdasarkan konsep Wadi’ah Yad Dhamanah (simpanan berasaskan jaminan)

Maksudnya, pendeposit atau penyimpan memberi wang kepada TH untuk disimpan manakala TH sebagai penjaga bersetuju untuk menjaga wang tersebut. Pada masa yang sama, pendeposit atau penyimpan memberi keizinan kepada TH untuk menggunakan atau meminjam wang ini bagi tujuan perniagaan, pelaburan dan sebagainya.

Pelaburan Dalam TH

Selain Pengurusan Haji dan Simpanan, Pelaburan juga merupakan salah satu aktiviti teras TH. Simpanan pendeposit dilaburkan dalam aktiviti pelaburan dan instrumen patuh syariah bagi menjana pulangan yang kompetitif.

Pelaburan TH diuruskan oleh Jabatan Pelaburan dan Jabatan Kewangan Korporat & Perkhidmatan. Jabatan Pelaburan bertanggungjawab mengurus pelaburan ekuiti domestik dan asing, sukuk dan pelaburan alternatif.

Jabatan Kewangan Korporat & Perkhidmatan bertanggungjawab mengurus pelaburan terus dalam ekuiti persendirian dan hartanah serta mengendali penggabungan dan pengambilalihan korporat.

Adakah TH Memastikan Pelaburannya Patuh Syariah?

Pihak TH sentiasa memastikan pelaburannya adalah patut syariah serta memperoleh pulangan yang kompetitif demi menjamin setiap ringgit simpanan pendepositnya. TH sentiasa menitikberatkan kepentingan para pendepositnya dalam apa jua aktiviti perniagaan dan pelaburan yang diceburinya.

Apakah Strategi Pelaburan TH?

Strategi pelaburan TH adalah berdasarkan kepada Alokasi Aset Strategik TH yang telah diluluskan oleh Jemaah Lembaga Pengarah serta diluluskan oleh Menteri Di Jabatan Perdana Menteri.

Strategik Alokasi Aset (SAA) merupakan panduan rangkakerja pelaburan merangkumi pelbagai kelas aset yang terdiri daripada Ekuiti, Pendapatan Tetap, Hartanah dan Tunai. SAA ini melibatkan imbangan semula portfolio untuk tujuan pelaburan jangka panjang strategi pelaburan dalam memastikan pulangan yang objektif pada tahap risiko yang berpatutan.

Pendapatan TH

| Sumber | Peratusan (%) |

| Ekuiti Urusniaga | 25 |

| Ekuiti Dividen | 23 |

| Sekuriti Hutang | 24 |

| Pembiayaan | 1 |

| Sewaan | 12 |

| Pasaran Wang & Instrumen Kewangan Lain | 15 |

*Nota: Pendapatan untuk tahun kewangan berakhir 2016

Sumber: Laman Web TH

Pelaburan TH Dalam Bursa Malaysia

Untuk memastikan dividen dan hibah Tabung Haji setiap tahun adalah kompetitif, maka TH perlu membuat pelaburan ke dalam Bursa Malaysia. Ini yang ramai tak tahu. Tapi di mana TH melabur?

Sumber: Laporan Tahunan TH 2016 (Annual Report) – fail PDF

Syarikat-syarikat berkaitan kewangan berada di tempat pertama dengan 18% pelaburan, diikuti dengan sektor perladangan dengan 16% dan pembinaan dengan 14%.

Dan di antara syarikat-syarikat yang dipegang oleh TH adalah seperti berikut:

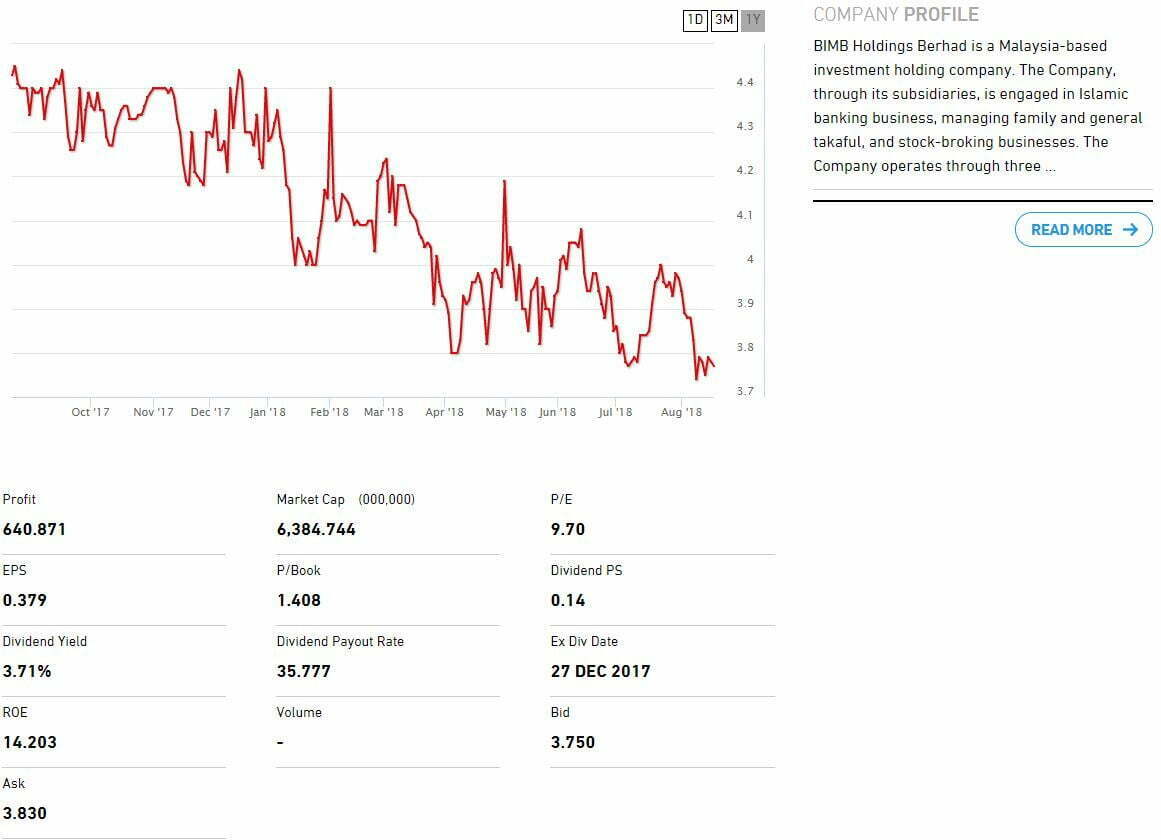

1. Bank Islam (BIMB) – RM3.4 bilion

Sumber: Bursa Marketplace

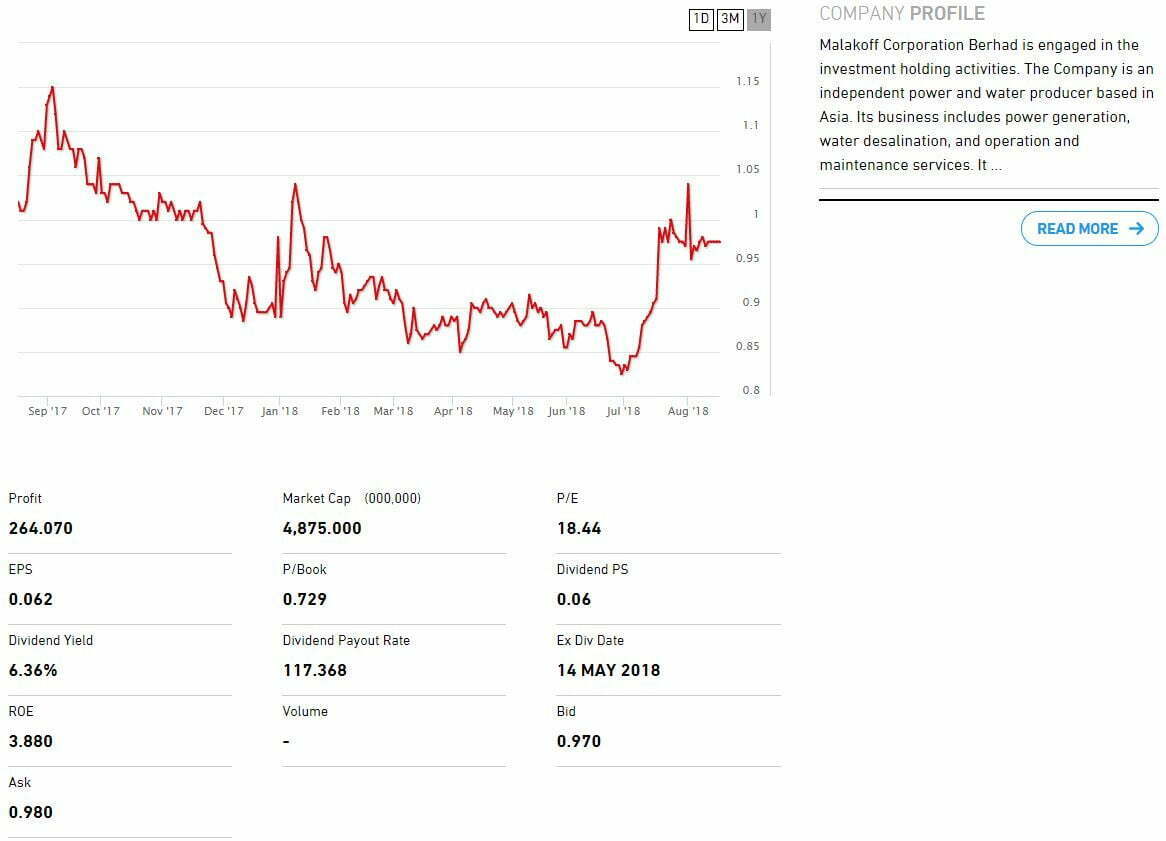

2. Malakoff Corporation – RM492 juta

Sumber: Bursa Marketplace

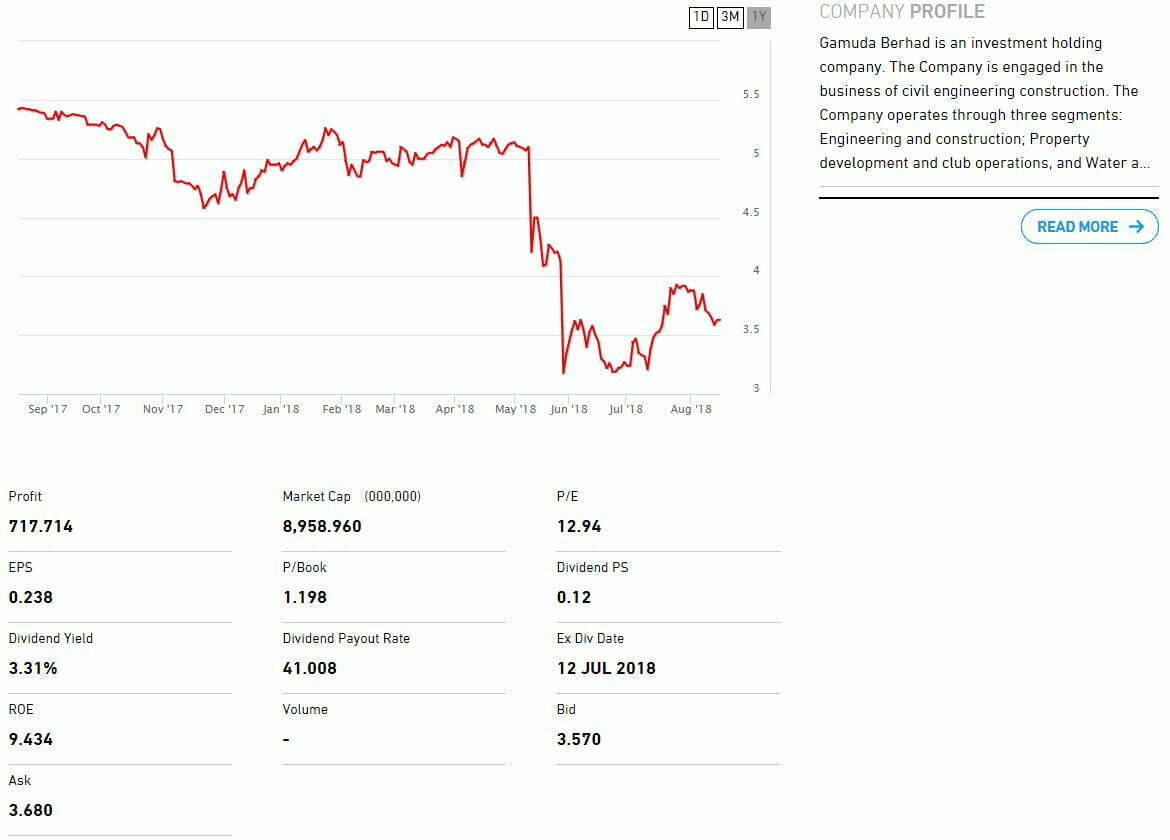

3. Gamuda – RM490 juta

Sumber: Bursa Marketplace

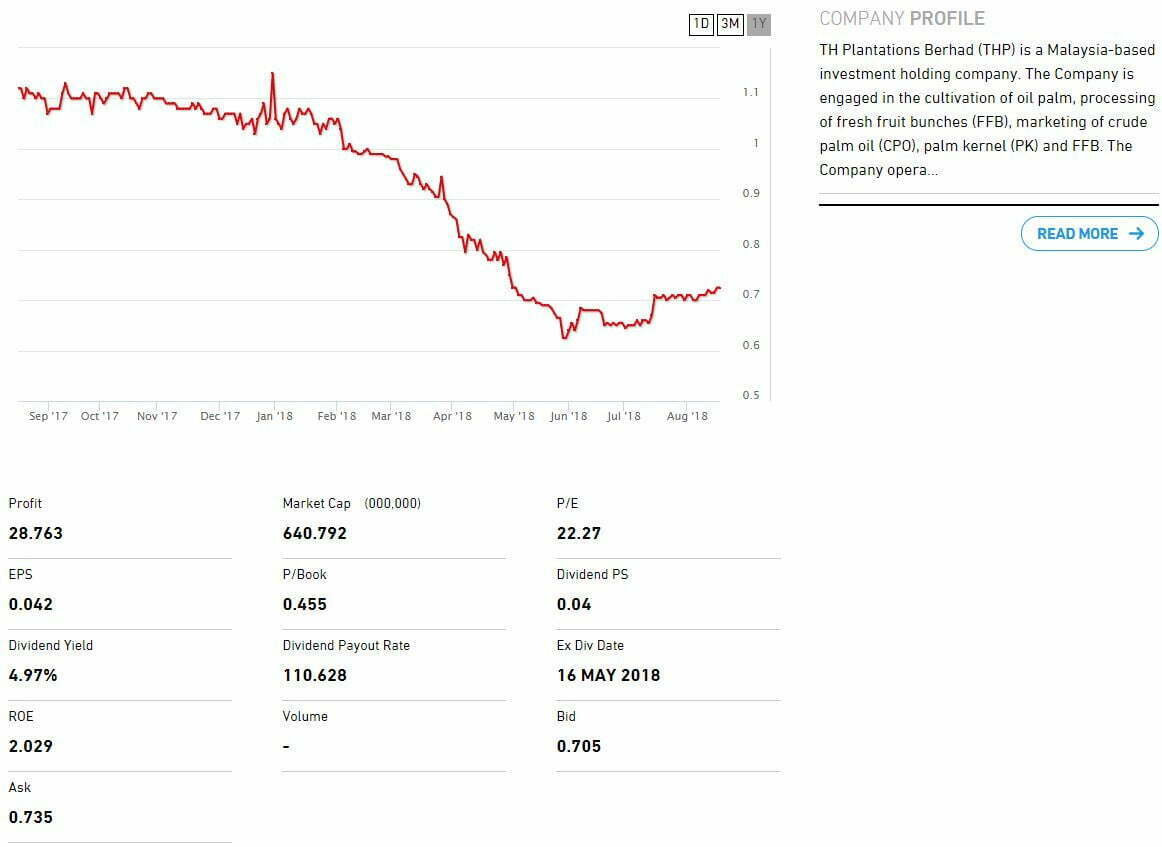

4. Tabung Haji Plantations – RM469 juta

Sumber: Bursa Marketplace

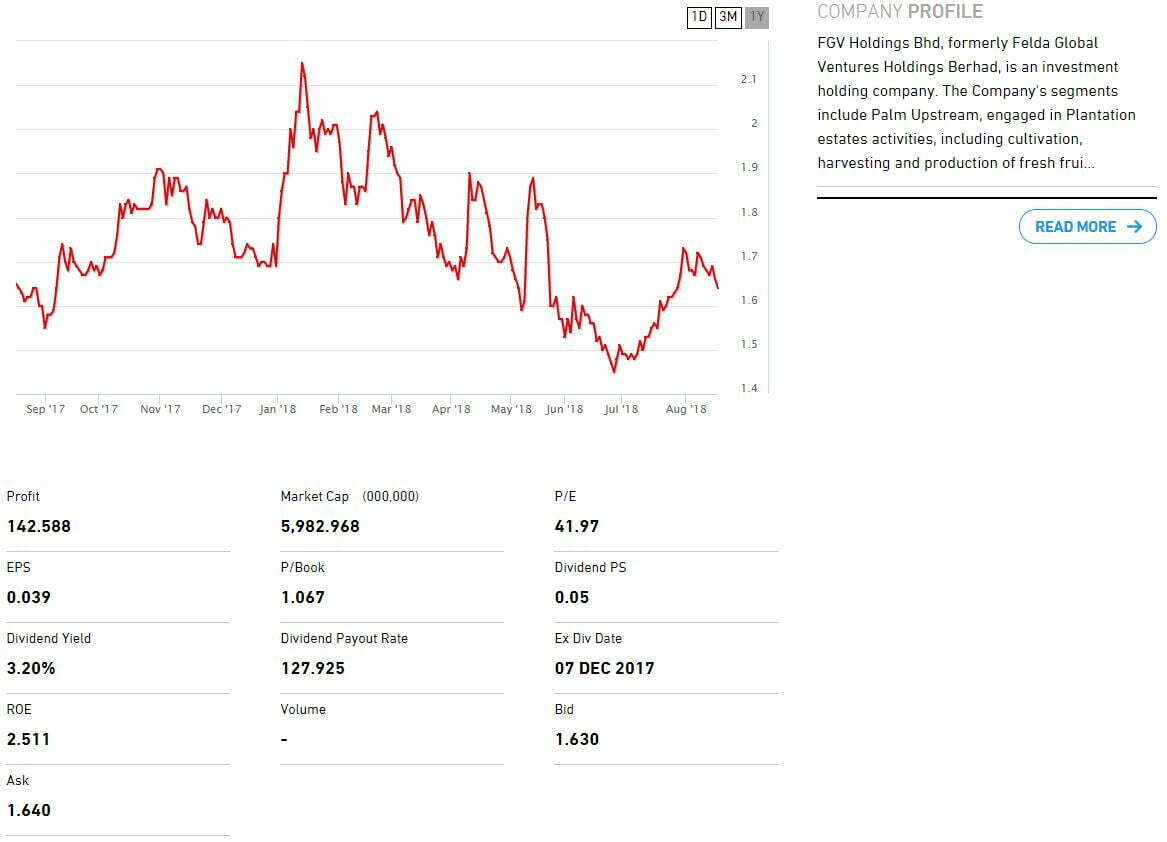

5. FGV Holdings – RM465.4 juta

Sumber: Bursa Marketplace

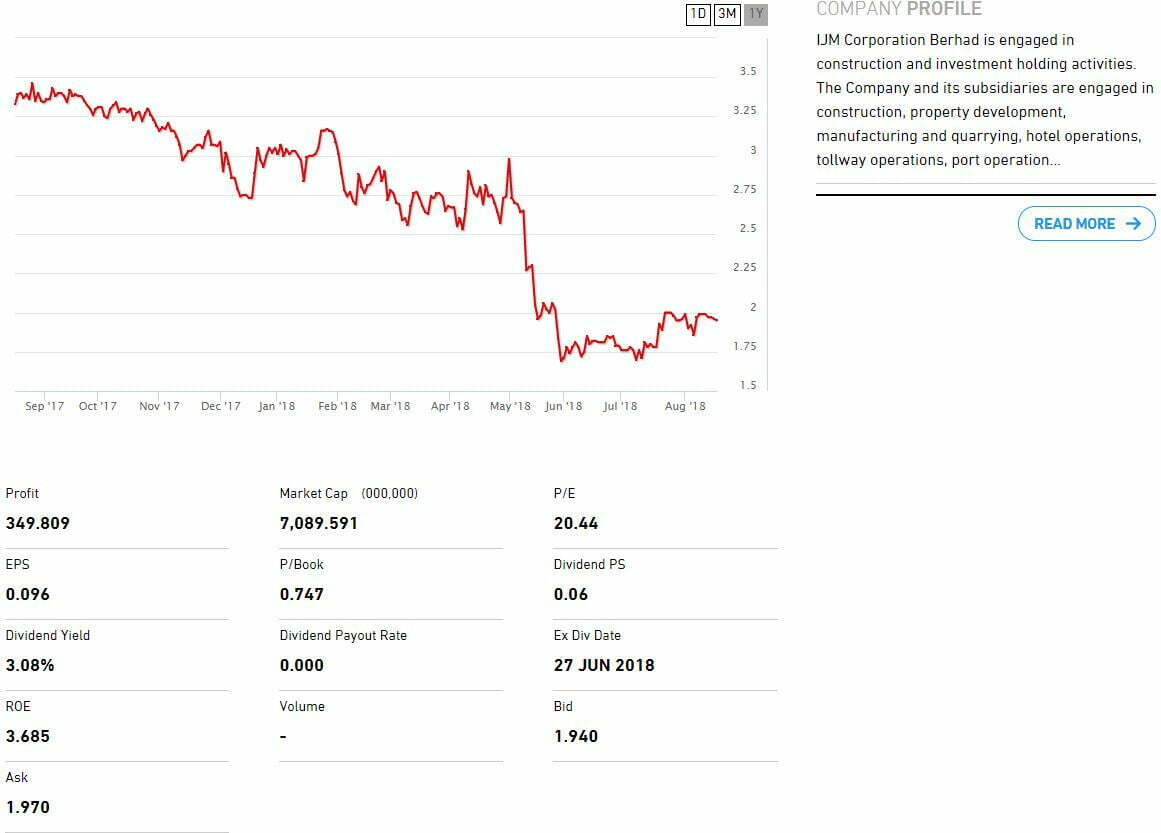

6. IJM Corporation – RM454 juta

Sumber: Bursa Marketplace

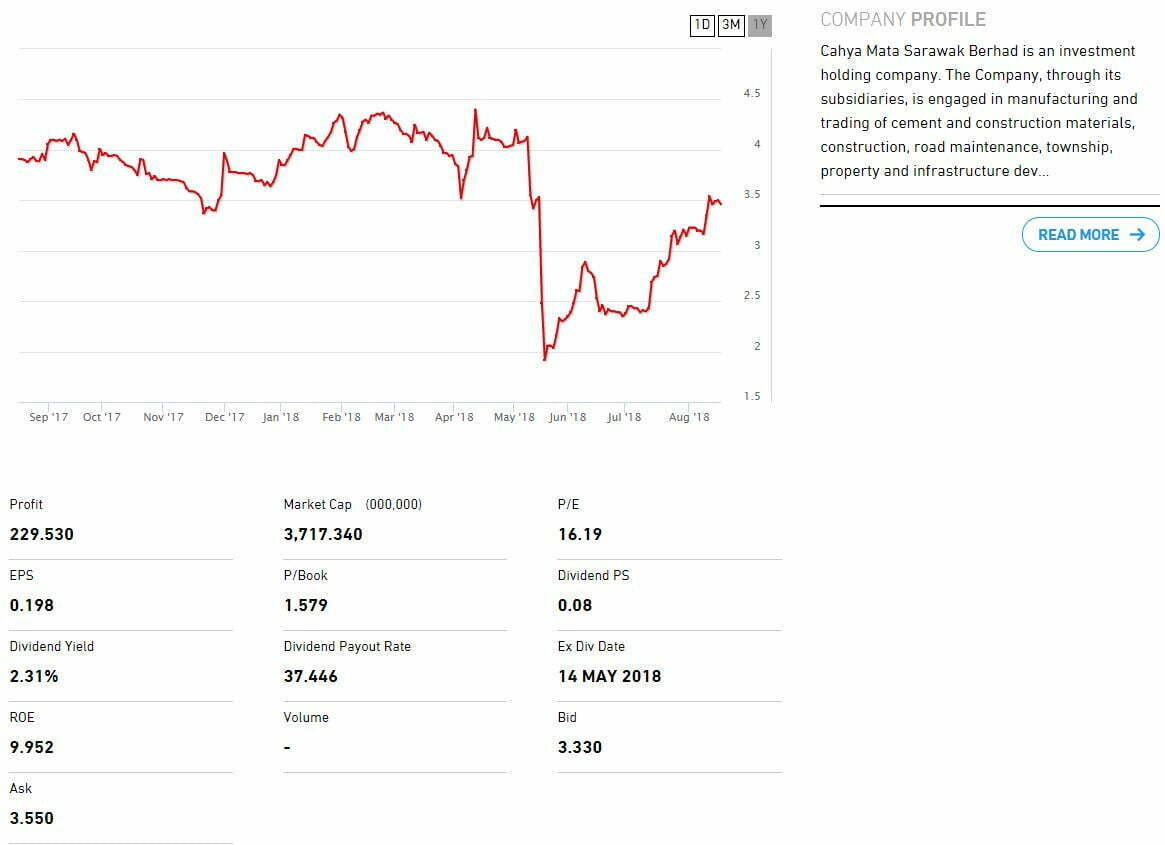

7. Cahya Mata Sarawak (CMSB) – RM361 juta

Sumber: Bursa Marketplace

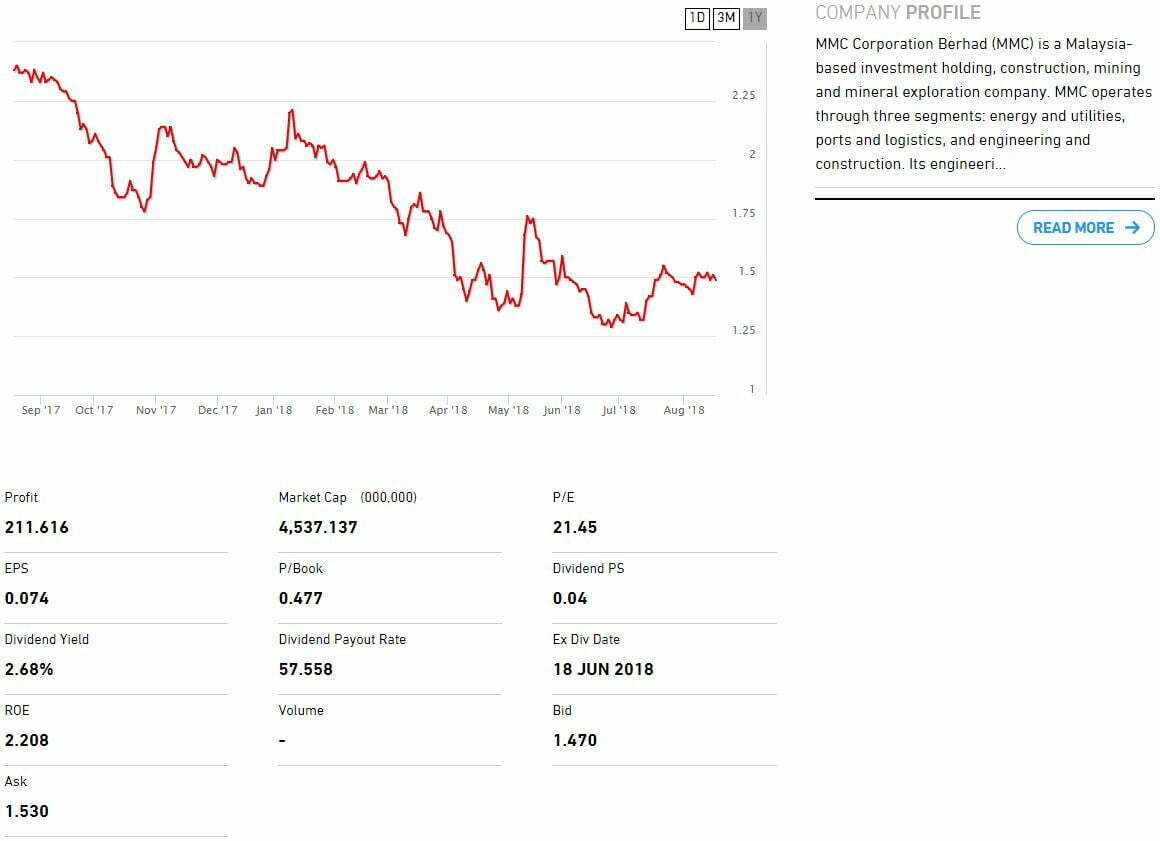

8. MMC Corporation – RM353 juta

Sumber: Bursa Marketplace

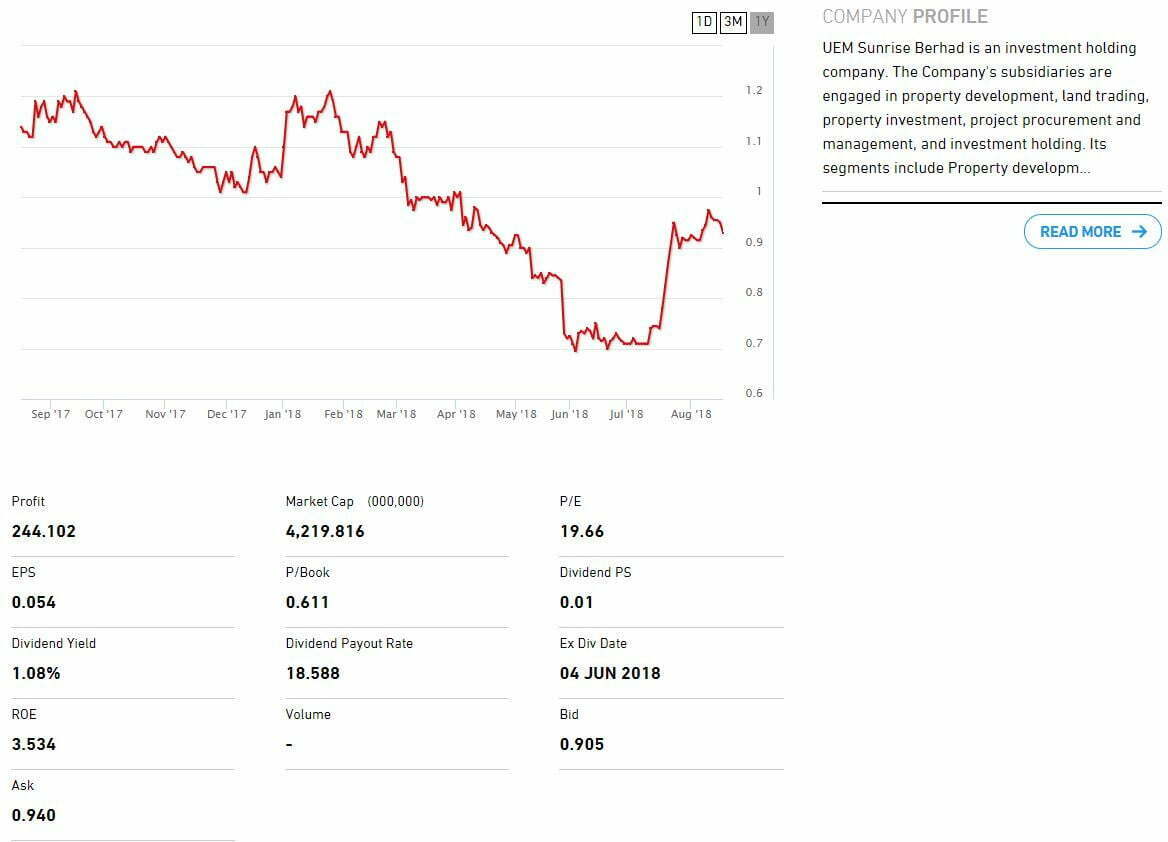

9. UEM Sunrise – RM323 juta

Sumber: Bursa Marketplace

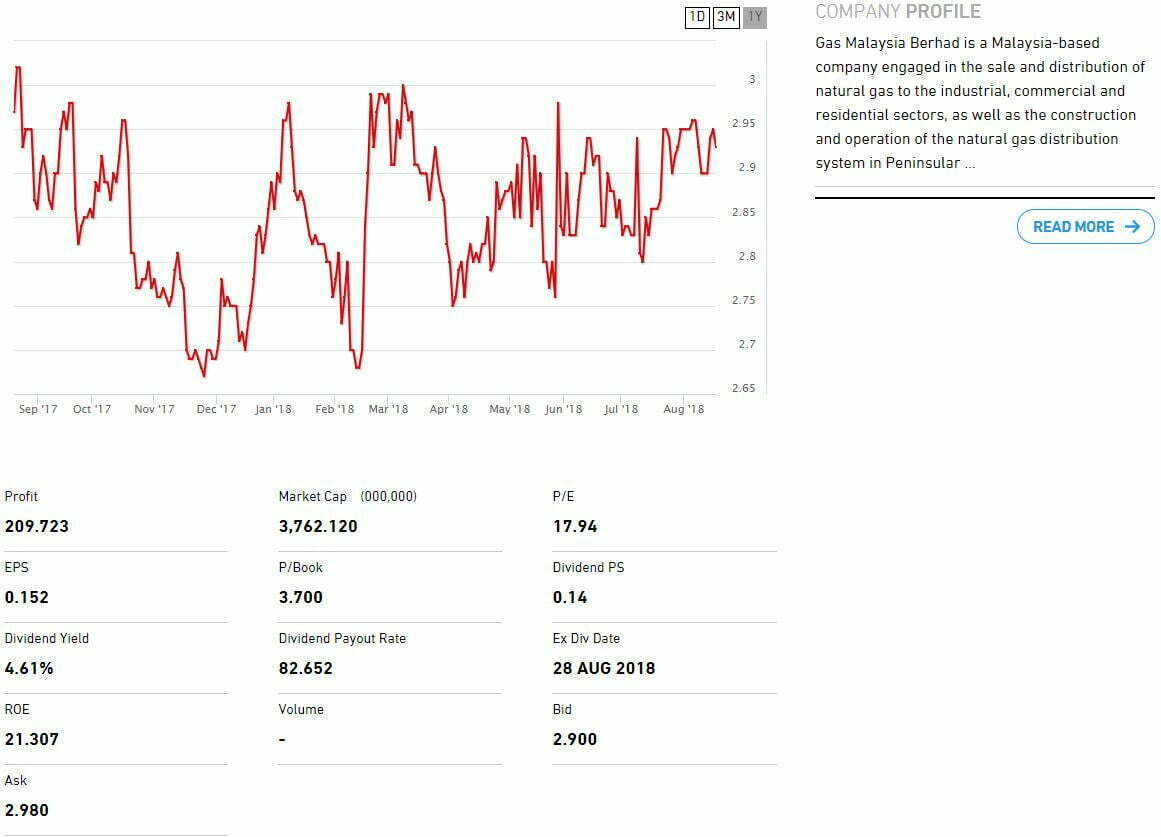

10. Gas Malaysia – RM297 juta

Sumber: Bursa Marketplace

“Owh, baru tahu Tabung Haji melabur dalam pasaran saham juga rupanya…”

Ya, kita sebagai rakyat biasa juga boleh jual beli saham yang tersenarai di atas tu dan buat pulangan yang baik. Janji ada akaun CDS. Boleh baca di sini jika berminat. Baca lagi tentang pelaburan saham patuh syariah di Bursa Malaysia di sini.