Sub Topik

Baru-baru ini timbul kontroversi apabila Jabatan Kastam Amerika Syarikat (AS) telah menguatkuasakan arahan sekatan terhadap import produk pembuat sarung tangan getah terbesar dunia, Top Glove.

Sebelum itu, saham Top Glove telah digantung seketika dan dibuka semula pada jam 330 petang bagi mengumumkan perkara ini. Sebaik saja saham Top Glove diniagakan kembali, jualan panik telah berlaku sehingga mengakibatkan Gap Down berlaku.

Sebanyak 18.7 juta saham telah diniagakan dengan harga turun sebanyak 77 bid. Pada penutup sesi tengahari 16 Julan 2020 ianya berada pada paras RM21.24, turun sebanyak RM1.54 menjadi RM19.70. Turun sebanyak 7.25% dalam sekelip mata.

18.7 juta saham * RM19.70 harga seunit = RM368 juta nilai transaksi, memang tinggi sangat ni

Mungkin tak berapa jelas, tetapi apabila dilihat pada chart baru tahu ‘terjunan’ yang dilakukan oleh saham Top Glove ini.

Masih Lagi Sihat Daripada Segi Kewangan

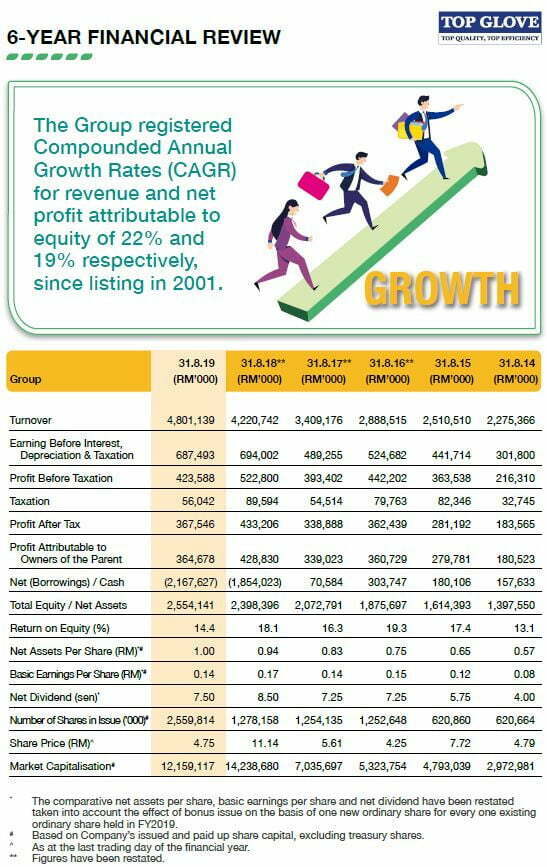

Kalau dilihat daripada segi pendapatan dan keuntungan, syarikat Top Glove masih lagi mantap. Walaupun laporan kewangan 2019 mencatatkan penurunan daripada segi keuntungan, namun daripada segi pendapatan ianya meningkat.

Dan kita pun tahu apabila pandemik Covid-19 ini berlaku, permintaan terhadap produk Top Glove meningkat naik berkali-kali ganda. Pendapatan dan keuntungan ini pastinya akan dilihat pada laporan kewangan yang akan datang.

Pendapatan meningkat kepada RM4.8 bilion pada tahun 2019 dengan keuntungan selepas cukai menurun menjadi RM367 juta.

Daripada segi dividen pula, Top Glove mengamalkan polisi untuk memberi dividen sebanyak 50% daripada keuntungan selepas cukai.

Patutlah terjejas teruk apabila pengumuman daripada Jabatan Kastam Amerika Syarikat (AS) yang menguatkuasakan arahan sekatan terhadap Top Glove, sebanyak 27% jualan syarikat adalah ke Amerika Syarikat.

Kiranya suku jugalah pendapatan (dan keuntungan) Top Glove adalah hasil daripada eksport ke sana.

Top 30 Pemegang Saham (Shareholder) Top Glove

Pemegang saham utama Top Glove adalah Kumpulan Wang Simpanan Pekerja (KWSP), Kumpulan Wang Persaraan (Diperbadankan) atau KWAP dan banyak lagi institusi kewangan terkemuka dalam dan luar negara.

Bila harga saham Top Glove naik, pastinya mereka ini juga menikmati kekayaan yang bertambah. Penghujungnya, kita sebagai rakyat bakal menikmati dividen yang bertambah juga.

Perkembangan Terkini Tahun 2020

Di atas tadi semuanya dipetik daripada laporan kewangan Top Glove bagi tahun 2019. Bagaimana pula prestasi syarikat sepanjang tahun 2020 ini?

Walaupun baru setengah tahun belalu, Top Glove telah pun mengisytiharkan dividen sebanyak 10 sen seunit saham. Dengan jangkaan pendapatan dan keuntungan yang meningkat pada tahun 2020, kita mungkin menyaksikan pemberian dividen yang tertinggi dalam sejarah Top Glove.

Memang steady dividen yang diberikan Top Glove, simpan dan peram pun terbaik juga.

Kenaikan Harga Saham 400% Bagi Tahun 2020

Kalau nak tahu, harga saham Top Glove telah meningkat lebih daripada 400% sejak awal tahun.

Harga Saham Top Glove 2 Januari 2020: RM4.70

Harga Saham Tertinggi Top Glove 14 Julai 2020: RM25.16

Kenaikan: +RM20.46 atau 435.32%

Siapa sangka saham ‘mahal’ boleh naik setinggi ini? Semuanya gara-gara pandemik Covid-19 yang melanda mengakibatkan permintaan terhadap barangan keluaran Top Glove menjadi rebutan.

Bila permintaan meningkat, jualan meningkat, keuntungan meningkat, sudah pastinya harga saham pun meningkat naik.

Memang tidak dinafikan harga saham Top Glove terjejas berikutan arahan sekatan oleh Amerika Syarikat, tetapi apabila isu ini berjaya diselesaikan – adakah harga saham syarikat akan pulih semula?