Sub Topik

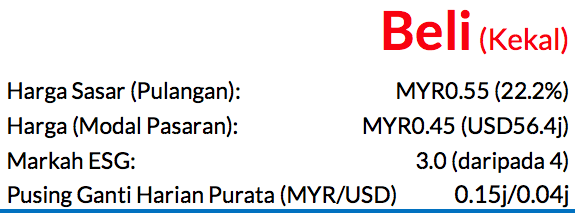

Saranan BELI kekal dengan harga sasar (TP) sebanyak MYR0.55, potensi kenaikan harga 22%. Selepas menghadiri sesi taklimat pascakeputusan anjuran Cnergenz, kami terus optimis bahawa prestasi FY25 menandakan paras perolehan syarikat yang terendah, dengan FY26 bakal muncul sebagai tahun pemulihan didorong oleh momentum tempahan yang kukuh, kebolehlihatan hasil dalam jangka dekat, dan penormalan margin.

Pihak pengurusan memberikan bayangan bahawa tahap keberuntungan akan melantun semula dengan ketaranya mulai 1QFY26, dan FY26 berkemungkinan mencatat asas perolehan baharu apabila pengeluaran produk meningkat secara besar-besaran menerusi pengiktirafan tempahan yang dipercepatkan dan komposisi hasil yang lebih menguntungkan daripada segmensegmen perniagaan baharu.

FY26 bermula dengan rentak kukuh

Dalam tempoh dua bulan pertama FY26, kumpulan ini berjaya meraih tempahan baharu lebih 40% daripada hasil FY25 (>MYR45j) didorong oleh projek-projek kecerdasan buatan (AI) dan prasarana AI, pemesinan, teknologi peletakan permukaan (SMT) siap guna penuh, dan penyelesaian pembuatan pintar.

Pada akhir FY25, buku pesanan belum bayar mencecah MYR26.6j (nisbah liputan: 0.23x) yang dijangka akan diiktiraf sepenuhnya pada 1QFY26 oleh pihak pengurusan. Separuh daripada tempahan ini berkait dengan tempahan penyelesaian bersepadu, dengan usaha pengiktirafan hasil bermula dari 1QFY26. Hal ini menyokong margin bersih untuk kembali normal kepada paras-paras lampau (FY24: 8.9%).

Peningkatan ODM/OEM berlangsung

Hasil bagi pengeluar reka bentuk asli (ODM)/pengeluar peralatan asli (OEM) mula diterima pada 4QFY25 pada paras MYR4j dan ia diramalkan meningkat dengan lebih kukuh pada 1QFY26. Lebih penting lagi, buku pesanan YTD sebanyak >40% tidak melibatkan ODM/OEM (Xlent), dan hal ini bermakna penerimaan tempahan sekarang dijangka akan bertambah lagi apabila tempahan berkaitan ODM/OEM diterima kelak secara berperingkat.

Projek-projek ODM berkaitan penguji AI dijangka akan memasuki fasa pengeluaran besar-besaran pada 2QFY26, dengan permintaan awal pelanggan mencecah dua unit seminggu. Hal ini bermakna jumlah pengeluaran tahunan boleh mencecah sehingga 100 unit. Selain itu, perbincangan dengan dua pelanggan baharu (dari Belgium dan AS) masih berjalan.

Perancangan kilang pintar

Prospek perancangan tender masih kukuh pada MYR100j, dengan beberapa projek sudah diraih dan adanya peluang-peluang tambahan pada peringkat rundingan. Projek-projek merangkumi serata Asia Tenggara, yang dipacu terutamanya oleh para pelanggan perkhidmatan pembuatan elektronik (EMS). Pengurusan menjangka untuk mendapatkan projek-projek tambahan menjelang 1Q26 dan mengesah bahawa kapasiti sedia ada adalah mencukupi untuk menyokong pertumbuhan jangka dekat.

Rancangan untuk loji barunya juga berkembang baik dengan sasaran siap pada 2H27. Yang pentingnya, MYR10j sudahpun diraih untuk projek-projek kilang pintar, dengan tawaran lanjut dijangka akan menyumbang pada kemasukan pesanan pada FY26.

Perolehan dan TP

Kami kekalkan ramalan perolehan FY26 kerana andaianandaian teras tetap sama, dengan FY26 dijangka mencatat asas perolehan baru yang disokong oleh momentum tempahan, penormalan margin, dan sumbangan daripada ODM/OEM. TP kami sebanyak MYR0.55, berdasarkan P/E FY26F 21x (+1SD berbanding purata lima tahun), turut mengambil kira diskaun ESG 2%. Risiko utama: Kegagalan untuk mendapatkan projek baru.

Faktor Pemacu Utama

i. Pemulihan capex E&E

ii. Penukaran kilang pintar bernilai MYR100j

iii. Peningkatan sumbangan segmen baru ODM/OEM

Risiko Utama

i. Masa pengiktirafan tempahan dan penyempurnaan tempahan

ii. Kegagalan meraih projek baru

iii. Risiko pembatalan kontrak, persaingan sengit dan FX

Penganalisis

Lee Meng Horng +603 2302 8115 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.