Sub Topik

Pasaran saham sentiasa mempunyai dua sisi, ada saham yang mencatatkan kenaikan ketara, dan ada juga yang mengalami penurunan harga dalam tempoh tertentu. Situasi ini merupakan perkara biasa dalam pelaburan kerana harga saham dipengaruhi oleh pelbagai faktor seperti sentimen pasaran, prestasi kewangan syarikat, keadaan ekonomi dan aktiviti dagangan pelabur.

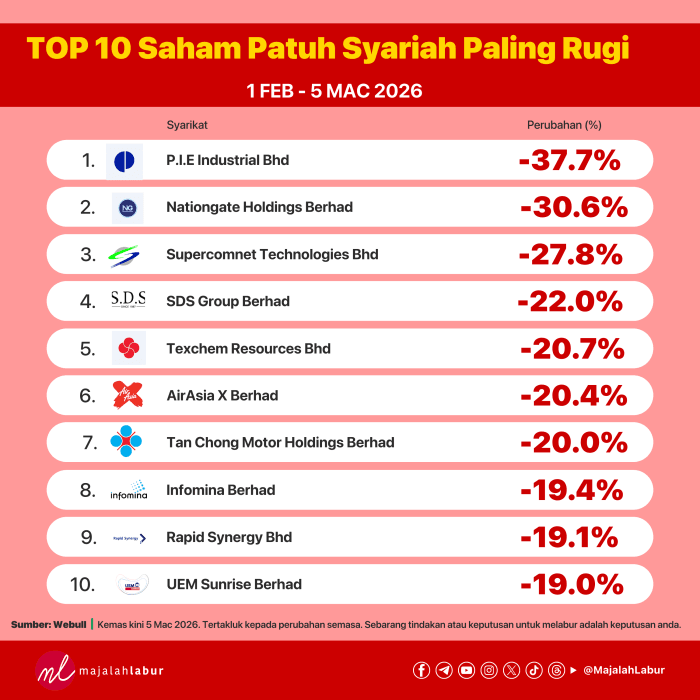

Bagi tempoh 1 Februari hingga 5 Mac 2026, terdapat beberapa saham patuh syariah di Bursa Malaysia yang mencatatkan penurunan harga paling besar. Senarai ini disusun berdasarkan peratusan kejatuhan harga saham dalam tempoh tersebut.

Mari kita lihat 10 saham patuh Syariah paling rugi bagi tempoh ini.

1. P.I.E Industrial Berhad

Saham paling rugi bagi tempoh ini ialah P.I.E Industrial Berhad dengan penurunan sebanyak 37.7%.

P.I.E Industrial merupakan syarikat yang terlibat dalam sektor pembuatan elektronik dan komponen industri. Penurunan ketara seperti ini biasanya berlaku apabila terdapat tekanan jualan tinggi dalam pasaran atau sentimen pelabur yang kurang positif terhadap sektor tersebut.

2. Nationgate Holdings Berhad

Di tempat kedua ialah Nationgate Holdings Berhad, yang mencatatkan kejatuhan 30.6%.

Nationgate terkenal sebagai penyedia perkhidmatan pembuatan elektronik (EMS) dan sering dikaitkan dengan sektor teknologi. Saham dalam sektor ini kadangkala mengalami turun naik yang besar kerana ia sensitif terhadap kitaran permintaan global bagi produk teknologi.

3. Supercomnet Technologies Berhad

Kedudukan ketiga diduduki oleh Supercomnet Technologies Berhad dengan penurunan sebanyak 27.8%.

Syarikat ini terlibat dalam pembuatan kabel dan komponen untuk industri perubatan dan elektronik. Walaupun syarikat dalam sektor teknologi biasanya mempunyai prospek jangka panjang yang menarik, harga sahamnya tetap boleh mengalami pembetulan apabila sentimen pasaran berubah.

4. SDS Group Berhad

SDS Group Berhad berada di kedudukan keempat dengan penurunan 22.0%.

SDS terkenal dalam sektor makanan dan minuman, khususnya rangkaian bakeri dan kafe. Penurunan harga saham mungkin dipengaruhi oleh faktor seperti prestasi kewangan, kos operasi atau sentimen pelabur terhadap sektor pengguna.

5. Texchem Resources Bhd

Di tempat kelima ialah Texchem Resources Bhd, yang mencatatkan kejatuhan sebanyak 20.7%.

Texchem merupakan kumpulan syarikat yang mempunyai pelbagai segmen perniagaan termasuk industri, makanan, dan bahan kimia. Kepelbagaian perniagaan ini memberi potensi pertumbuhan, namun harga saham masih boleh terjejas oleh keadaan pasaran semasa.

6. AirAsia X Berhad

Kedudukan keenam disandang oleh AirAsia X Berhad dengan penurunan 20.4%.

AirAsia X merupakan syarikat penerbangan jarak jauh yang terkenal di rantau Asia. Sektor penerbangan sering dipengaruhi oleh faktor seperti kos bahan api, permintaan perjalanan, dan keadaan ekonomi global.

7. Tan Chong Motor Holdings Berhad

Di tempat ketujuh ialah Tan Chong Motor Holdings Berhad, yang merekodkan penurunan 20.0%.

Tan Chong Motor merupakan syarikat automotif yang terkenal sebagai pengedar kenderaan di Malaysia. Sektor automotif biasanya berkait rapat dengan keadaan ekonomi dan kuasa beli pengguna.

8. Infomina Berhad

Infomina Berhad berada di kedudukan kelapan dengan kejatuhan 19.4%.

Infomina terlibat dalam perkhidmatan teknologi maklumat dan penyelesaian sistem digital. Walaupun sektor teknologi berkembang pesat, saham-saham dalam sektor ini juga sering mengalami turun naik harga yang tinggi.

9. Rapid Synergy Berhad

Tempat kesembilan diduduki oleh Rapid Synergy Berhad dengan penurunan sebanyak 19.1%.

Syarikat ini mempunyai kepelbagaian pelaburan termasuk pembangunan hartanah dan pelaburan strategik. Saham dalam kategori ini kadangkala mengalami pergerakan harga yang dipengaruhi oleh perkembangan projek atau sentimen pelabur.

10. UEM Sunrise Berhad

Melengkapkan senarai ialah UEM Sunrise Berhad, yang mencatatkan kejatuhan sebanyak 19.0%.

UEM Sunrise merupakan antara pemaju hartanah utama di Malaysia. Sektor hartanah sering bergerak selari dengan keadaan ekonomi, kadar faedah dan permintaan pembeli.

Apa Yang Boleh Kita Pelajari Daripada Senarai Ini?

Senarai saham paling rugi ini memberi beberapa pengajaran penting kepada pelabur:

1. Risiko sentiasa wujud dalam pelaburan saham

Walaupun saham tersebut patuh Syariah, ia tetap terdedah kepada turun naik harga pasaran.

2. Pelbagaikan portfolio pelaburan

Diversifikasi membantu mengurangkan risiko sekiranya satu atau dua saham mengalami kejatuhan besar.

3. Jangan bergantung kepada prestasi jangka pendek sahaja

Prestasi saham dalam tempoh sebulan tidak semestinya mencerminkan prestasi jangka panjang syarikat.

Tempoh 1 Februari hingga 5 Mac 2026 menyaksikan beberapa saham patuh syariah mencatatkan penurunan harga yang ketara di Bursa Malaysia. Walaupun senarai ini menunjukkan saham yang paling rugi dalam tempoh tersebut, ia juga boleh menjadi rujukan penting kepada pelabur untuk memahami risiko dan pergerakan pasaran.

Bagi pelabur yang bijak, situasi seperti ini bukan sahaja menjadi peringatan tentang risiko pelaburan, malah boleh menjadi peluang untuk membuat kajian lebih mendalam sebelum membuat sebarang keputusan pelaburan

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.