Sub Topik

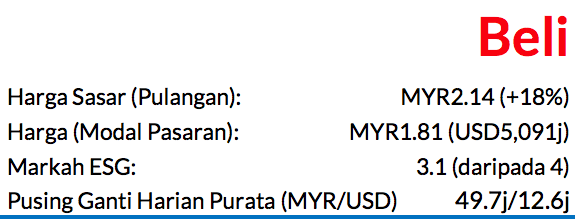

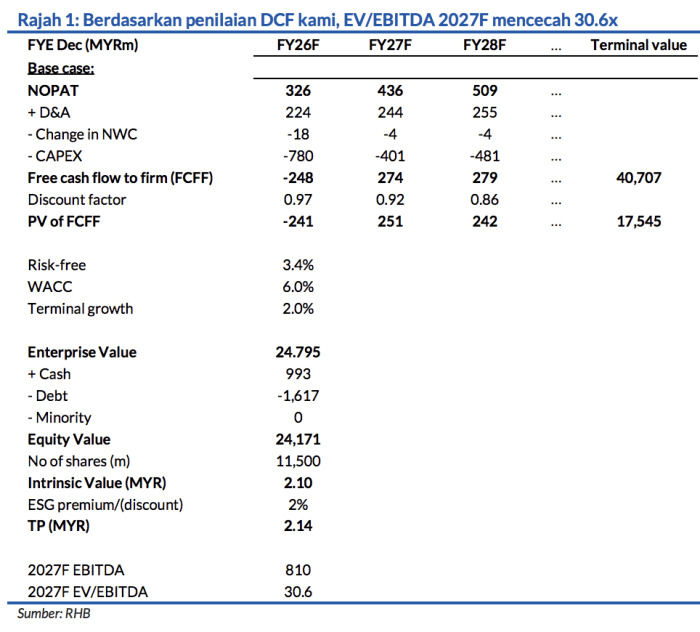

Liputan kajian dimulakan dengan saranan BELI dan harga sasar (TP) MYR2.14 melalui DCF, potensi kenaikan harga saham 18%

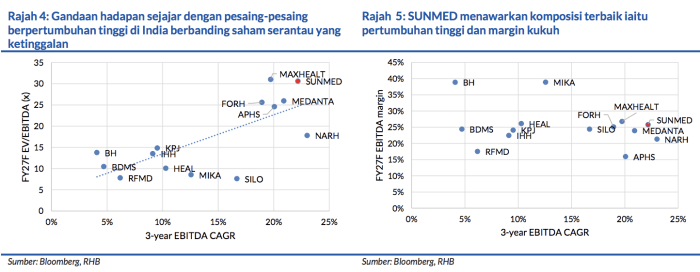

Berdasarkan TP kami, EV/EBITDA FY27F mencecah 30.6x, dan kami anggap nilai premium ini wajar disebabkan oleh rekod prestasi pelaksanaan yang hebat oleh Sunway Healthcare, margin yang unggul dan kadar pertumbuhan dua kali ganda lebih tinggi berbanding pesaing. SUNMED melambangkan aset premium yang berkembang paling pesat dalam ruang lingkup kajian sektor penjagaan kesihatan kami.

Selain itu, statusnya sebagai komponen teras FBM KLCI serta pegangan awam yang rendah (<18%) mewajarkan nilai tinggi atas faktor kekurangan institusi, manakala operasinya yang tertumpu pada pasaran tempatan dan sifat perniagaannya yang berdaya tahan dilihat sejajar dengan strategi pasaran meluas kami yang defensif, sekali gus menawarkan asas perlindungan yang kukuh.

Model bersepadu dan berkelainan

SUNMED mengendalikan lima hospital, yang dipacu oleh Sunway Medical Centre (SMC) Sunway City Kuala Lumpur (KL), iaitu hospital kuartenari swasta terbesar dan antara yang terbaik di Malaysia yang menawarkan pelbagai rawatan subpakar dan pakar. Hujah utama kami ialah kelebihan kukuh kumpulan ini dari segi daya saing, yang melibatkan:

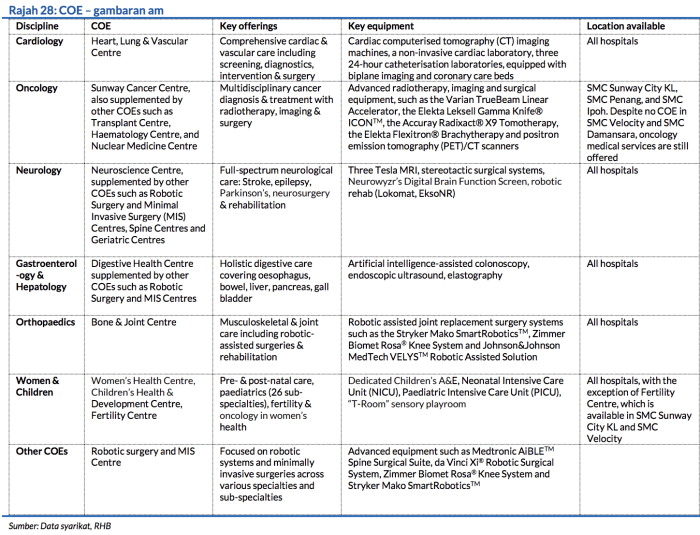

i) Tumpuan strategik pada kepakaran kardiologi, onkologi, neurologi, gastroenterologi, dan ortopedik (CONGO) (yang menyebabkan bil dan kemasukan pesakit asing yang lebih tinggi)

ii) ekosistem yang unik dan merangkumi keseluruhan rantaian perniagaan (ketahanan permintaan mengurangkan risiko utama daripada pembinaan hospital baru)

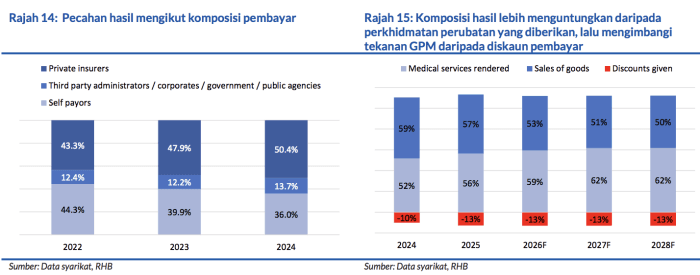

iii) hubungan kukuh dengan syarikat insurans (kelebihan daya saing dari aspek kunjungan pesakit).

Keterlihatan pertumbuhan melepasi paras purata

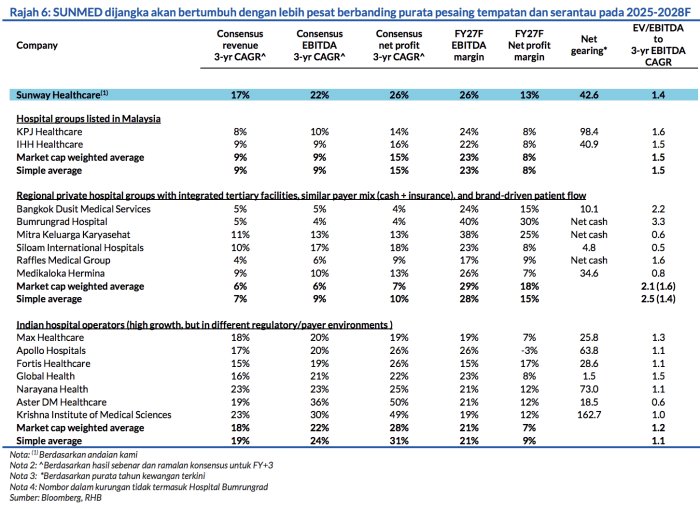

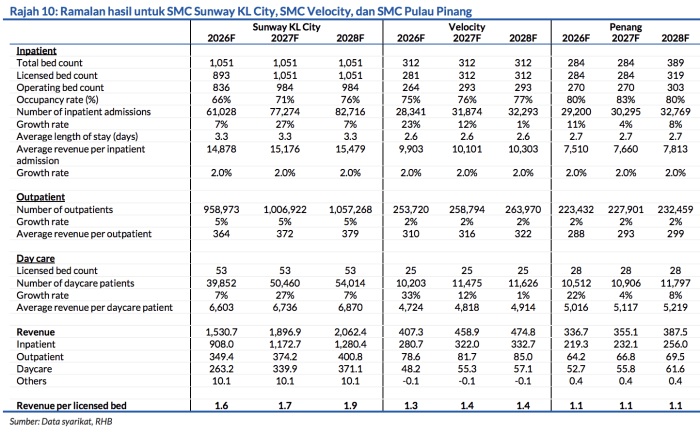

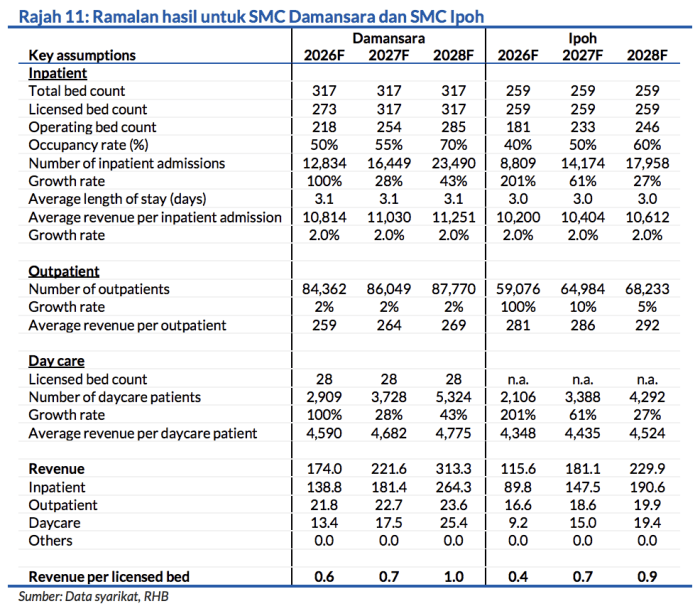

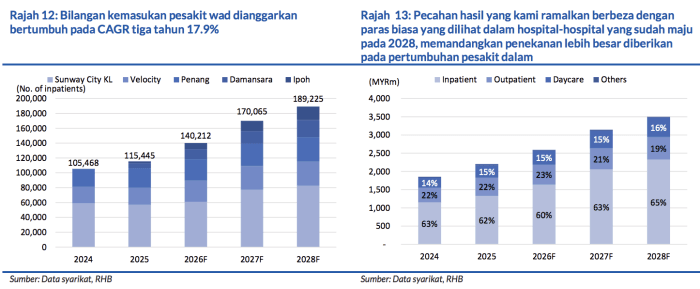

Risiko utama dari segi pelaksanaan untuk aset penjagaan kesihatan baharu ialah tempoh tunggu hasil selama 3-5 tahun yang akan mencatat kerugian. Walau bagaimanapun, SUNMED telah memecahkan trend ini secara menyeluruh apabila hospital-hospital tertiari miliknya mencapai EBITDA positif dalam tempoh 12 bulan pertama operasi. Peningkatan prestasi yang jelas terbukti ini menyokong CAGR EBITDA tiga tahun kami sebanyak 22.2% (2025–2028F), yang mengatasi purata pesaing tempatan lebih daripada dua kali ganda.

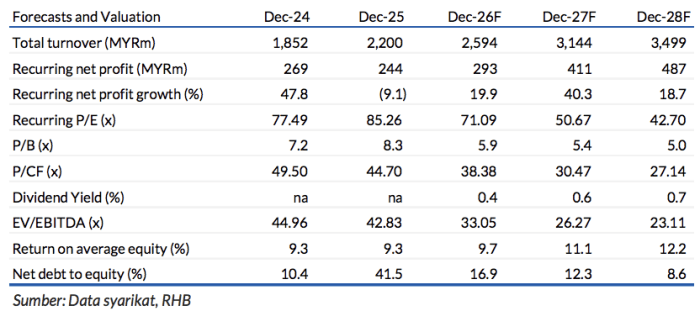

Ramalan dan penilaian

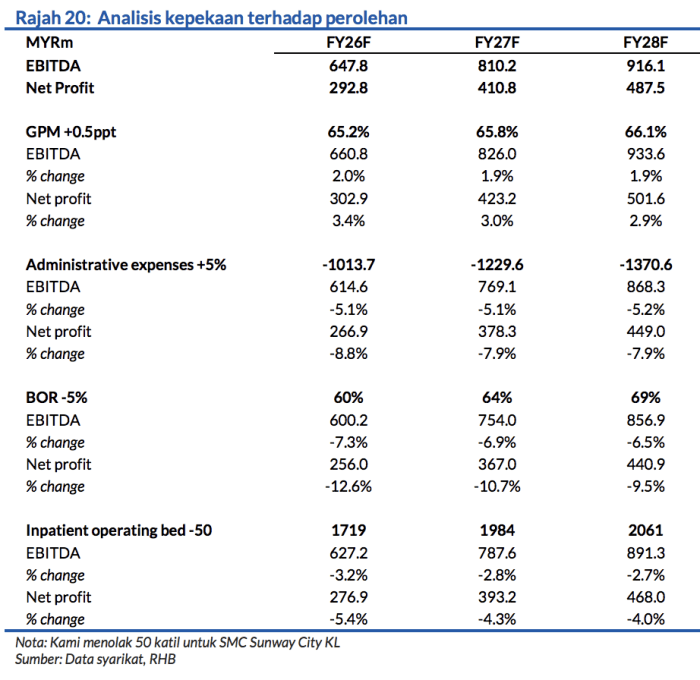

Kami meramalkan CAGR PATAMI tiga tahun sebanyak 25.9% yang diperkukuh oleh peningkatan operasi hospital-hospital baru yang mula beroperasi sejak dua tahun lalu, dan pengembangan fasiliti sedia ada di hospitalhospital yang sedang beroperasi. Kami belum lagi mengambil kira sepenuhnya potensi kesan-kesan (contohnya pengiktirafan elaun cukai pelaburan) yang mungkin menjejaskan kadar cukai dalam tempoh ramalan.

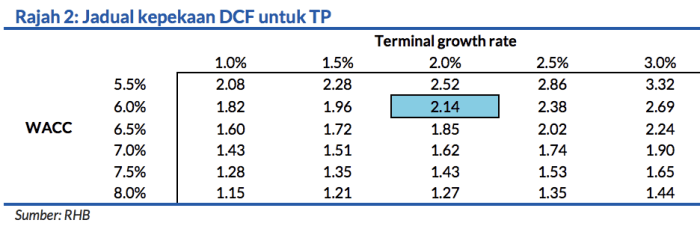

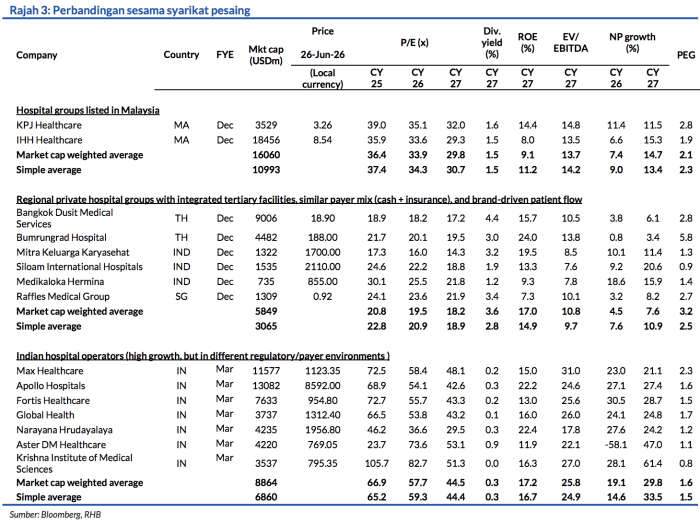

Berdasarkan TP yang diperoleh melalui DCF bernilai MYR2.14 (termasuk premium ESG 2%), EV/EBITDA FY27F mencecah 30.6x, iaitu nilai lebih tinggi berbanding pesaing-pesaing Malaysia dan serantau sambil mengekalkan disiplin dalam penilaian berbanding pesaing di India. Pada pendapat kami, nilai ini sewajarnya mencerminkan profil pertumbuhan jangka panjang SUNMED, jenama yang premium, dan keterlihatan perolehan yang berdaya tahan. Namun begitu, selepas mengambil kira prospek pertumbuhan, kami tidak menganggap penilaian ini berlebihan.

Faktor Pemacu Utama

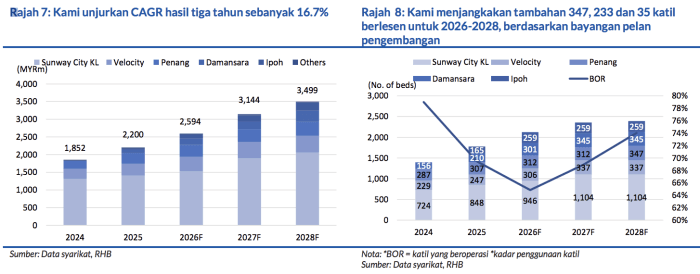

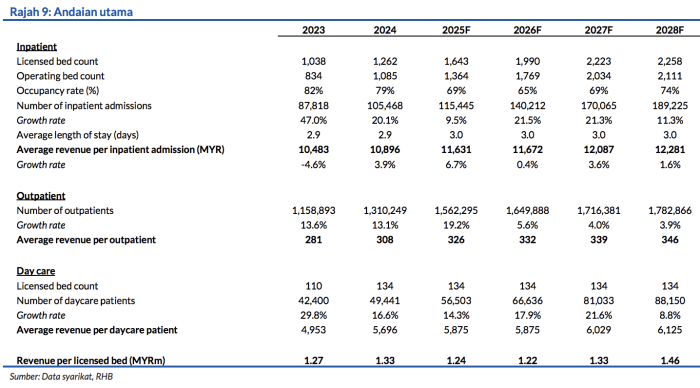

i. Pengembangan kapasiti

ii. Kenaikan komposisi kes

iii. Trend permintaan yang menguntungkan.

Risiko Utama

i. Risiko pelaksanaan

ii. Tekanan margin

iii. Risiko dasar dan persaingan.

Profil Syarikat

Sunway Healthcare ialah sebuah syarikat penyedia penjagaan kesihatan swasta bersepadu terkemuka di

Malaysia. Ia menawarkan perkhidmatan jagaan tertiari dan kuarternari menerusi rangkaian hospitalnya, pusat rawatan pesakit luar, dan pusat-pusat sokongan lain.

Penilaian & Saranan

Gambaran Am Kewangan

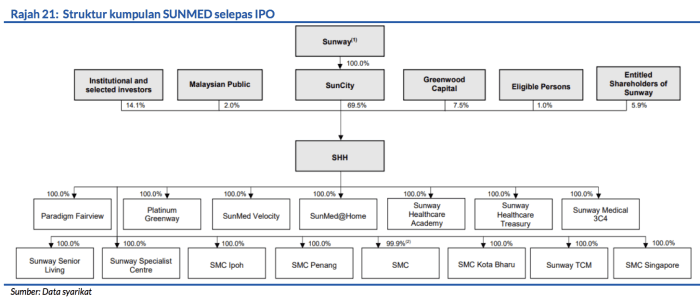

Gambaran Am Kumpulan

Gambaran Am Perniagaan

Model perniagaan berasaskan hab dan cawangan

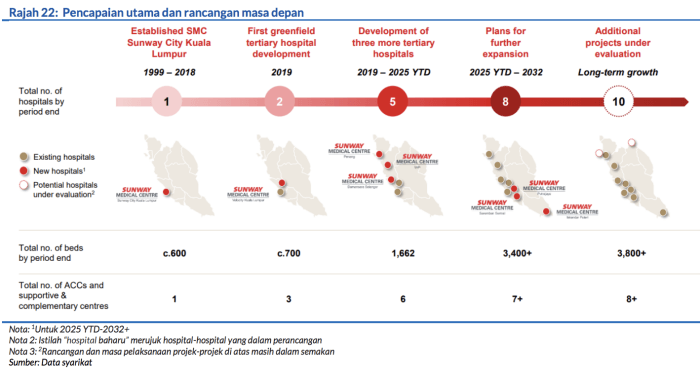

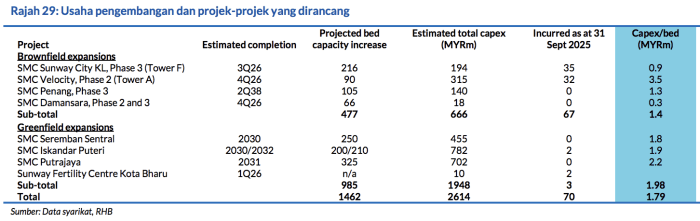

Usaha pengembangan dan projek-projek yang dirancang

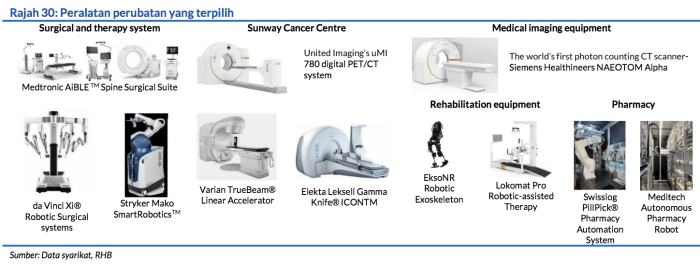

Teknologi dan peralatan perubatan

Pelanggan

Pembekal

Persaingan

Gambaran Am Industri

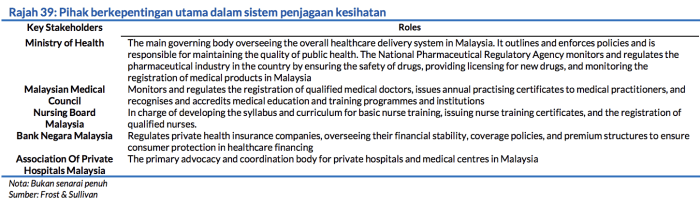

Gambaran am industri perkhidmatan penjagaan kesihatan (HCS) di Malaysia

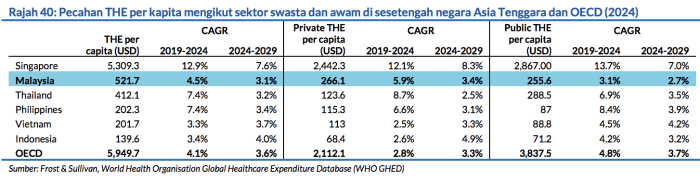

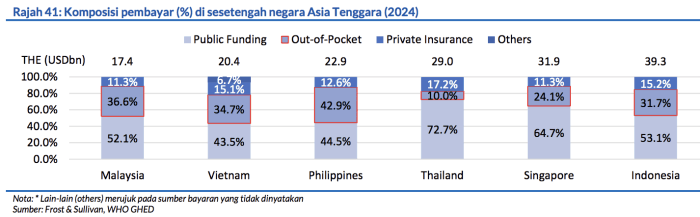

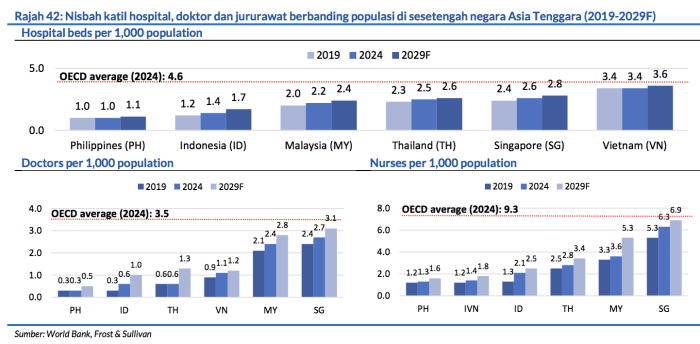

Penunjuk-penunjuk penjagaan kesihatan

Risiko-Risiko Utama

i. Amat bergantung pada doktor, kakitangan jururawat dan kakitangan profesional penjagaan kesihatan lain.

ii. Bergantung pada penyediaan rawatan pesakit dalam, rawatan pesakit luar dan rawatan harian kepada pesakit yang memilih perkhidmatan penjagaan kesihatan swasta.

iii. Amat bergantung pada hubungan dengan syarikat-syarikat insurans swasta.

iv. Risiko pelaksanaan.

v. Pembekal.

vi. Dasar penetapan harga dan reformasi lain oleh kerajaan.

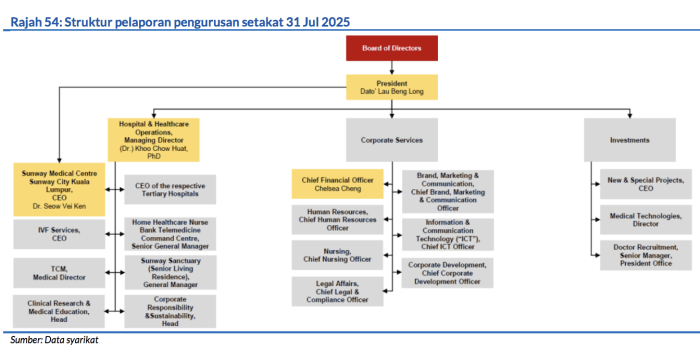

Pasukan Pengurusan Kanan Penting

Penganalisis

Eddy Do +603 2302 8125 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.