Sub Topik

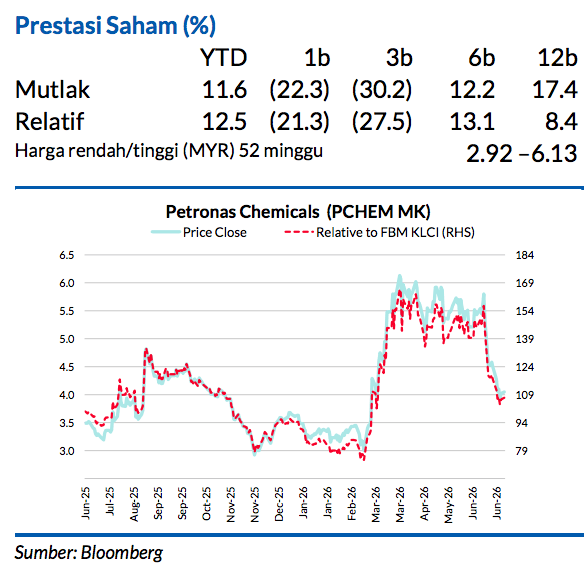

Saranan dinaik taraf kepada BELI daripada Neutral, harga sasar (TP) sama sebanyak MYR5.92 mendatangkan potensi kenaikan harga 46%

Biarpun perolehan Petronas Chemicals dalam jangka dekat mungkin terkesan oleh harga urea lebih rendah dan perancangan penutupan sementara operasi kilang, kami percaya faktorfaktor kekangan ini bersifat sementara. Lebih penting lagi, bakal penjualan 50% pegangan kepentingannya dalam Pengerang Petrochemical Company (PPC) mampu menyingkirkan faktor utama yang mengekang perolehan berstruktur, mengurangkan ketidaktentuan FX, dan merungkai nilai pemegang saham. Faktor-faktor ini mengukuhkan pendirian kami yang lebih konservatif terhadap PCHEM susulan penurunan harga sahamnya baru-baru ini.

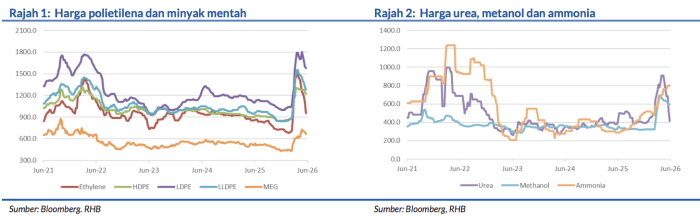

Harga urea telah menyusut kepada USD407.50/tan (purata YTD: USD615.60/tan)

Kerana risiko-risiko bekalan geopolitik menyerhana dan eksport tambahan dari China sepatutnya meredakan keterhadan bekalan sebelum ini. Sungguhpun begitu, kami meramalkan harga urea akan bertambah baik pada 2H26, dibantu oleh permintaan baja yang bermusim. Sementara itu, metanol (pada USD552/tan berbanding paras purata YTD sebanyak USD505.80/tan) dan ammonia (pada USD770/tan berbanding paras purata YTD sebanyak USD640.20/tan) terus bertahan, lalu mengurangkan kesan terhadap segmen baja & metanol syarikat ini.

2QFY26 mungkin mencatat perolehan tertinggi

Kami meramalkan PCHEM untuk mengaut sebahagian besar keuntungan daripada kenaikan harga petrokimia barubaru ini pada 2Q26 dengan ASP terealisasi lebih kukuh melebihi kadar penggunaan kilang lebih rendah susulan penutupan operasi sementara di kilang-kilang Asean Bintulu Fertiliser dan Kertih. Melihat ke masa hadapan, perolehan sepatutnya beransur-ansur menormal apabila pengeluaran serantau kembali pulih secara berfasa, rantaian bekalan memulih, dan harga mahal akibat berkaitan peperangan mereda. Walau bagaimanapun, ASP sebenar dijangka menurun secara berperingkat.

Pelupusan PPC terus menjadi faktor pendorong utama kepada kenaikan nilai

Berdasarkan semakan saluran, kami difahamkan bahawa PCHEM sedang menilai potensi pelupusan kepentingannya sebanyak 50% dalam PPC. Kami percaya usaha ini akan menjadi titik tolak untuk kumpulan ini dengan menyingkirkan kekangan perolehan tahunan yang dianggarkan MYR500-600j, sekali gus mengurangkan ketidaktentuan FX dengan ketaranya dan menambah baik kualiti dan kebolehjangkaan perolehan.

PPC merangkumi kira-kira 95-96% daripada caj bayaran yang menggunakan mata wang USD. Urus niaga ini juga boleh memperkukuh kunci kira-kira syarikat dan memberikan ia fleksibiliti untuk menjalankan pengurusan modal, dan hal ini bergantung pada struktur terakhir urus niaga.

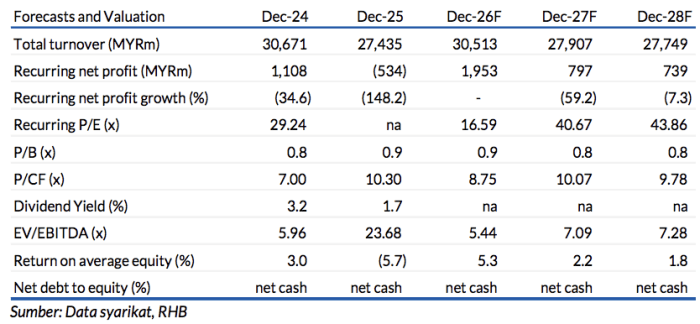

Ramalan perolehan kami dikekalkan

TP kami bernilai MYR5.92 masih diperoleh berdasarkan P/BV FY26F 1.3x (purata lima tahun) dengan ESG 4%. Hal ini bermakna markah ESG PCHEM adalah sebanyak 2.8 (median negara: 3.0). Susulan kelemahan. harga saham baru-baru ini, kami percaya penurunan harga ini diambil kira, sementara bakal pelupusan PPC memberikan faktor pendorong menarik untuk kenaikan harga saham. Dengan itu, kami menaik taraf saranan saham kami kepada BELI daripada Neutral.

Risiko negatif utama

Termasuk pemulihan jurang harga petrokimia lebih lemah daripada jangkaan, dan nilai MYR lebih kukuh berbanding USD.

Faktor Pemacu Utama

Penurunan harga petrokimia

Risiko Utama

Harga petrokimia semakin kukuh

Profil Syarikat

Petronas Chemicals menawarkan pelbagai jenis produk petrokimia seperti olefin, polimer, baja, metanol dan sebagainya

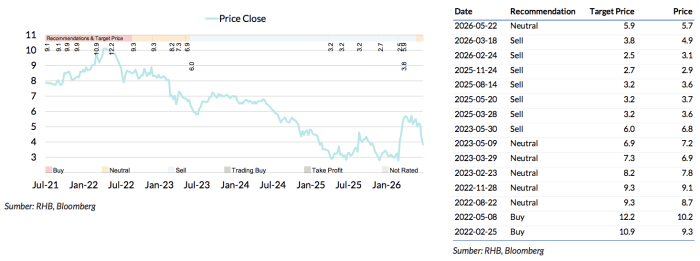

Carta Saranan

Penganalisis

Lee Yun Leon +603 2302 8188 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.