Sub Topik

“Ala, Islamik bank tu pun main Forex!”

“Bank boleh, individu tak boleh main Forex, pilih bulu! “

Memang panas isu ini, terutamanya di kalangan individu yang menjalankan aktiviti Forex trading online bagi menjana pendapatan.

Maka persoalannya, apakah perbankan Islam di negara kita juga ‘main’ Forex sebagai sumber pendapatan?

Menurut Doktor Haji Razli Ramli, bank boleh menjalankan aktiviti Forex. Tapi kita kena fahamkan dulu apa yang dimaksudkan dengan Forex oleh institusi Perbankan Islam?

Sebab Perbankan Islam Trade Forex

Forex bermaksud tukaran matawang. Bilamana matawang ditukar antara satu matawang dengan matawang yang lain, ia mestilah tidak ada unsur riba nasi’ah, yakni, pertukaran matawang itu berlaku tidak secara ‘on-spot’. Matawang adalah barangan ribawi yang mana jika berlaku pertukaran matawang, ia mesti dilaksana secara ‘on-spot’.

Terdapat banyak tujuan forex dalam Perbankan Islam. Salah satu daripada tujuan Forex dalam perbankan Islam adalah untuk menawarkan satu akaun forex yang dapat digunakan untuk tujuan pelaburan dalam mana-mana saham patuh Syariah di seantero dunia.

Maksudnya, bila ada akaun forex, pelabur di Malaysia boleh lah membeli saham patuh Syariah yang diapungkan di Dow Jones Index dengan menggunakan USD, contohnya. Harga saham dalam USD boleh dibayar oleh akaun forex di Malaysia kepada akaun penjual saham dalam USD.

Kadang-kadang terdapat juga aktiviti perbankan Islam yang bertumpu kepada transaksi jualbeli matawang. Tujuannya adalah untuk mencari keuntungan. Yang membezakan antara forex secara Islam dan forex biasa ialah, forex secara Islam wajib dilaksana tanpa kehadiran riba nasi’ah, yakni, proses pembelian dan penjualan matawang hendaklah secara ‘on-spot’, tanpa tangguh-tangguh.

Daripada sudut uruf, sekiranya perbankan konvensional boleh ada forex untuk mendapatkan keuntungan dalam industri kewangan, kenapa perbankan Islam tidak boleh buat yang serupa? Cumanya, syarat khas forex menurut Syariah mesti dituruti, yakni, pertukaran secara ‘on-spot’, seperti yang diwartakan oleh Majlis Penasihat Syariah BNM. Malah, di perbankan Islam komiti Syariah bank akan sentiasa memantau transaksi forex ini untuk memastikan ia tidak terkeluar dari landasan Syariah.

Forex individu pun, sebenarnya, kalau mereka dapat mencari jalan untuk menepati syarat yang ditetapkan Syariah itu, mereka juga boleh bertransaksi juga.

Kredit: Haji Razli Ramli

Ciri-ciri Transaksi Forex oleh Institusi Kewangan Berdaftar dengan Bank Negara Malaysia (BNM):

- Institusi Kewangan Islam dikawal selia mengikut syarak

- Ada badan syariah yang memastikan transaksi mengikut syarak

Ciri-ciri Transaksi Forex Oleh Individu Yang Dikenali Sebagai Online Forex:

- Bukan daripada Malaysia, daripada luar negara, buka platform untuk transaksi tempatan

- Kebanyakan online broker tidak betul, hanya 10% je yang betul, 90% sekadar spekulasi dan tiada mata wang yang wujud untuk transaksi tersebut, jika Broker hanya melakukan spekulasi, maka HARAM

- Periksa adakah transaksi berlaku secara tertangguh, trade hari ini dan dapat mata wang lagi 6-7 hari kemudian, maka HARAM

- Kemudahan Margin/Leverage, modal USD100, diberi margin dan boleh berniaga USD1000, maka HARAM, Kena ada modal USD1000, baru boleh berniaga USD1000

Tonton penjelasan seterusnya oleh Dr Aznan:

Kita sedia maklum mengenai status haram forex bagi individu di Malaysia.

Baca saja:

- FOREX Trading Online – Fatwa Mana Yang Kata Harus?

- Forex Online – Fatwa Kata Haram, Tapi Masih Ramai Yang Selamba Join

- Garis Panduan Syariah dalam Perdagangan Forex

Bahasa mudahnya trader forex online berdasarkan perbezaan harga macam konsep CFD. Berbeza dengan bank, kalau dia boleh beli USD, dia boleh tukar USD tu jadi JPY kemudian tukar jadi NZD on the spot dan dapat gunakan NZD itu untuk transaksi. Broker Forex di luar sana takkan boleh buat pun senario sebegini.

Oleh itu, carilah pelaburan yang halal. Biarlah sedikit tetapi berkat. Kita tinggalkan yang kabur.

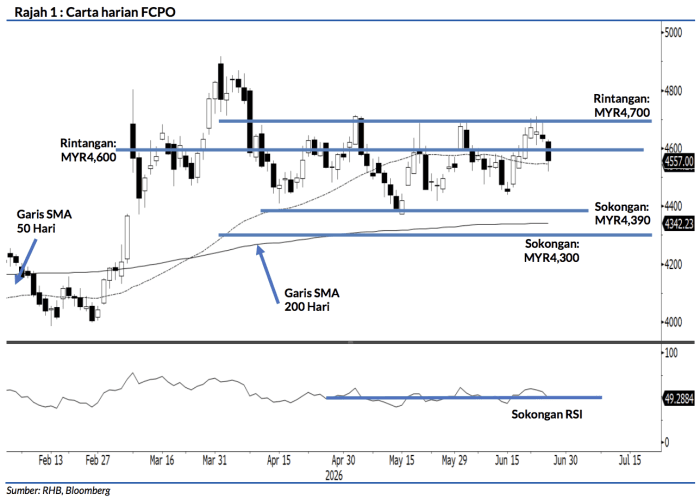

Sekiranya dah terjebak dengan forex disebabkan boleh short, boleh trade FCPO yang patuh syariah. Nak short boleh, nak long pun boleh dengan FCPO ni.

Nak tahu lebih lanjut pasal FCPO ni, jemput baca 10 Soalan Yang Sering Ditanya Mengenai (FCPO) Niaga Hadapan Minyak Sawit Mentah.

Apa lagi alasan anda?

Maaf cuma kajian sy sahaja…mengenai..forex

Apabila jual beli mata wang..di online .

Bermaksud ada pair …2

Tentu..

Jadi misalnya kita ambil pair eur/usd..

Untuk jual beli..

Apabila kita beli …maka pair ini…eur kita beli dan usd kita jual..

Ia belaku on spot atau automatik di flaform

Atau bahasa mudah mt4…

Ikut kadar semasa..

Itu lah yg belaku sekarang …di mt4..

Atau forex online..

Okey itu sahaja ringkasan sy mengenai forex….

Jika sy salah betul kan sy…

……………………………

Apa points yg bro cuba sampai kan ? Persoalannya skrg kalau kita trade GJ, broker yg kita guna untuk trade tu ada tak currency GBP & JPY ? Mostly takde. Mcm bank2 diorang ada. Ibaratnya mcm kita trade kat broker2 ni hanya bermain dgn nombor je. Sebab currency yg kita trade tu broker tu sendiri pun takde. Tu je membezakan kita retail trader n bank. Kenapa kita tak boleh trade n haram, kenapa bank boleh trade