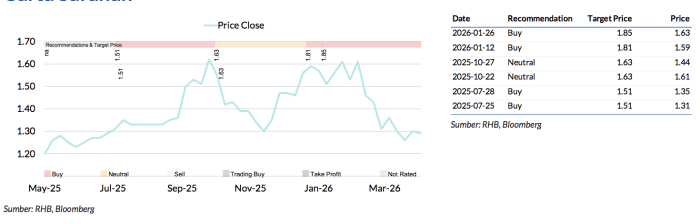

Sub Topik

Biasa kan dengar Forbes? Alah, yang biasa keluarkan senarai individu terkaya di dunia, ada juga senarai untuk individu yang berpengaruh di dunia juga.

Baru-baru ini, Forbes Asia telah mengeluarkan senarai tahunan mereka dan telah menyenaraikan 5 Syarikat Malaysia yang tersenarai di Bursa Malaysia. Senarai tahunan itu menyenaraikan 200 syarikat awam di Asia Pasifik dengan pendapatan kurang daripada AS$1 bilion dan mempunyai pertumbuhan hasil kadar serta keuntungan yang konsisten.

Apakah Maksud Syarikat Terbaik Di Bawah 1 Bilion?

Forbes meletakkan kriteria bagi sesebuah syarikat awam yang mempunyai pendapatan tahunan di antara $5 juta USD dan $1 bilion USD. Syarikat-syarikat ini juga menghasilkan jualan tertinggi, pertumbuhan perolehan sesaham (Earnings Per Share @ EPS) yang baik serta pulangan ekuiti yang terhebat.

Forbes tidak mengiktiraf syarikat yang kurang didagangkan (kurang popular di kalangan pelabur), syarikat yang didagangkan kurang daripada setahun, dan syarikat yang mempunyai masalah perakaunan, pengurusan, pemilikan atau permasalah dari segi undang-undang.

Jom kita berkenalan pula dengan lima syarikat yang tersenarai :

1. Elsoft Research Berhad

Elsoft Research terbabit dalam penyelidikan, reka bentuk dan pembangunan sistem ujian gelapan termasuk sistem aplikasi spesifik.

Data diperolehi daripada Bursa Marketplace.

2. Kerjaya Prospek Group

Kerjaya Prospek beroperasi sebagai sebuah syarikat pegangan pelaburan dan terbabit dalam perniagaan pembinaan bangunan, hiasan dalaman dan pelbagai perkhidmatan yang berkaitan dengan pembinaan.

Data diperolehi daripada Bursa Marketplace.

3. My E.G. Services

Biasa perbaharui road tax secara online menggunakan aplikasi My E.G kan? My E.G banyak menawarkan perkhidmatan yang membabitkan pelaksanaan khidmat kerajaan elektronik (E-Government).

Data diperolehi daripada Bursa Marketplace.

4. Pentamaster Corp Berhad

Pentamaster terbabit dalam penyediaan perkhidmatan pengurusan dan menawarkan penyelesaian automasi pengeluaran.

Data diperolehi daripada Bursa Marketplace.

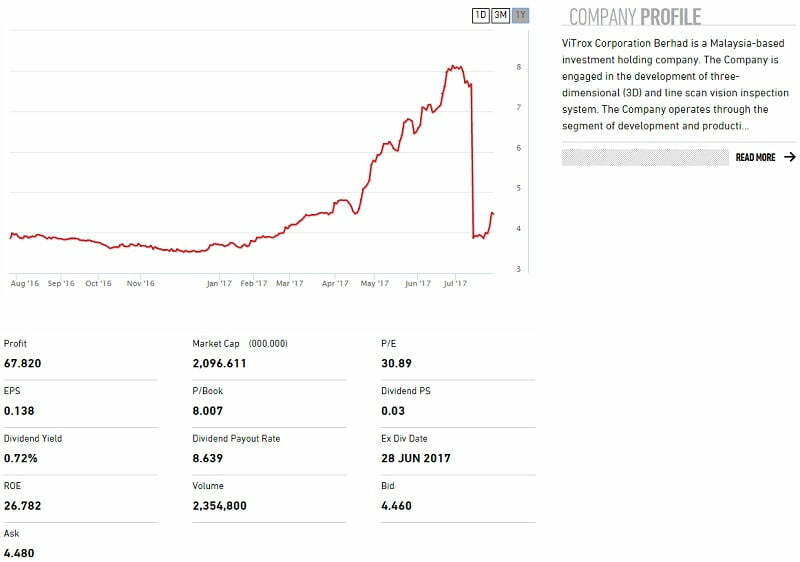

5. Vitrox Corporation Berhad

Data diperolehi daripada Bursa Marketplace.

Apa Persamaan 5 Syarikat Tersebut?

Nampak sesuatu tak pada carta kelima-lima syarikat tersebut? Kalau tak perasan, ni nak beritahu:

- Harga saham syarikat yang sedang menaik (uptrend) – Vitrox nampak macam menurun sikit, tapi sebenarnya saham tersebut mengalami split, iaitu seunit saham terbahagi kepada dua unit saham.

- Harga saham meningkat 100% sepanjang setahun, maksudnya kalau anda melabur sebanyak RM10,000 pada tahun 2016; tahun 2017 duit anda dah berganda menjadi RM20,000.

- Syarikat yang meraih untung.

- Syarikat yang memang ‘glemer’ dan disukai di kalangan pelabur (volume dagangan yang tinggi).

- Memberi dividen (kecuali Pentamaster)

Jangan Beli Saham Mereka, Tengok Saja

Siapa kata syarikat Malaysia tidak boleh bersaing di peringkat antarabangsa sampai diiktiraf oleh Forbes?

Kami di MajalahLabur tak syorkan anda melabur dalam saham mereka, kerana mungkin anda ‘dah terlepas kapal’. Lagipun, banyak lagi syarikat yang berpotensi di Bursa Malaysia yang beri pulangan yang baik. Ada saham syarikat yang 5 Tahun Memberi Pulangan Sehingga 800%!.

Jadi buat apa nak kejar skim-ckim cepat kaya di luar sana sedangkan pelaburan saham patuh syariah di pasaran saham Bursa Malaysia juga boleh beri pulangan yang baik. “ZERO” tentang pelaburan saham? Belajar lagi di sini.