Sub Topik

Kini makin banyak bank digital yang dilancarkan di Malaysia. Hati-hati, jangan hanya tergoda dengan pulangan ke atas simpanan yang dijanjikan, ada bank digital ini yang tidak patuh syariah.

Seiring dengan perkembangan teknologi, antara matlamat utama bank digital ditubuhkan adalah untuk memenuhi semua keperluan perbankan dalam aplikasi telefon pintar tanpa perlu bersusah payah pergi ke cawangan bank fizikal lagi.

Antara kelebihan utama bank digital ialah boleh dapat kadar keuntungan (profit rate) daripada duit yang disimpan. Kalau simpan di bank biasa sebelum ini tak dapat kelebihan ini.

1. AEON Bank

AEON Bank (M) Berhad telah dilancarkan sebagai bank digital islamik (Patuh Syariah) pertama di Malaysia pada 26 Mei 2024 lalu.

Antara ciri-ciri dalam aplikasi Aeon Bank:

- Akaun Simpanan-i (Savings Account-i)

- Savings Pot, tabung untuk mengasingkan simpanan

- Pengurusan bajet

Antara kelebihan AEON Bank adalah, ada dua cara untuk pelanggan kumpul mata ganjaran sekiranya mereka menggunakan akaun AEON Bank ketika membuat perbelanjaan. Pertama, boleh guna untuk dapat mata ganjaran ketika membeli-belah di rangkaian pasar raya Aeon. Yang kedua, boleh dapat mata ganjaran ketika guna kad debit AEON Bank setiap kali buat pembayaran di luar rangkaian pasar raya Aeon juga. Jadi, tidak terhad untuk guna di pasar raya AEON sahaja. Semua mata ganjaran ini boleh disemak dalam aplikasi.

AEON Bank ada mengeluarkan Kad Debit‑i (jenis Visa), yang boleh digunakan untuk withdraw duit melalui ATM.

Terang benderang warna pink dia.

Mata ganjaran AEON yang dikumpul ini kemudiannya boleh ditebus kepada nilai ganjaran tunai yang akan dikreditkan ke dalam akaun AEON Bank pelanggan. Sesuai untuk mereka yang suka kumpul mata ganjaran!

Beli groceries dekat Lotus’s, NSK, Speedmart 99, Mydin, Segi Fresh, ECONSAVE atau mana-mana pasaraya,

✅ Terus dapat 8X AEON Points!

Kemudian tukarkan points tadi kepada duit. 200 points = RM1.

Nak berbelanja pun kita perlu jadi bijak. Secara tak langsung ini akan meringankan beban SST 8%. Jika belum ada Kad Pink AEON Bank, boleh mohon hari ini.

Nanti dapat sama-sama jimat sambil shopping barang dapur.

Download aplikasi Aeon Bank di Google Play Bank atau App Store. Jangan lupa masukkan kod AB524688 untuk terima 1,000 AEON Points (bernilai RM5) percuma!

Terkini : Kalau withdraw duit guna kad pink AEON Bank di ATM tempatan (MEPS), biasanya memang ada caj RM1 per transaksi. Tapi sekarang AEON Bank sedang menjalankan promosi di mana caj ATM tempatan dikecualikan sehingga 31 Disember 2025, jadi anda boleh withdraw tanpa dikenakan caj RM1.

2. Rize

Rize secara rasmi telah dilancarkan sebagai sebuah bank digital yang dikuasakan oleh Bank Al-Rajhi Malaysia pada 17 Februari 2023 lalu.

Antara kelebihan utama Rize:

- Personal Financing-i

- Menawarkan pilihan pembiayaan peribadi yang berpatutan kepada pelanggan

- Pemohon hanya perlu mengambil empat langkah dan 15 minit untuk dapatkan wang pembiayaan dalam akaun mereka!

- Savings Pot

- Servis tabung simpanan bank digital Malaysia yang tunggal dengan kadar keuntungan (profit rate), membolehkan pelanggan mendapatkan keuntungan sambil menyimpan duit.

- Yang uniknya, pelanggann boleh ajak keluarga dan sahabat untuk bersama menyumbang ke dalam tabung tersebut

- Rize menawarkan kadar keuntungan 3.8% setiap tahun (ketika artikel ini ditulis).

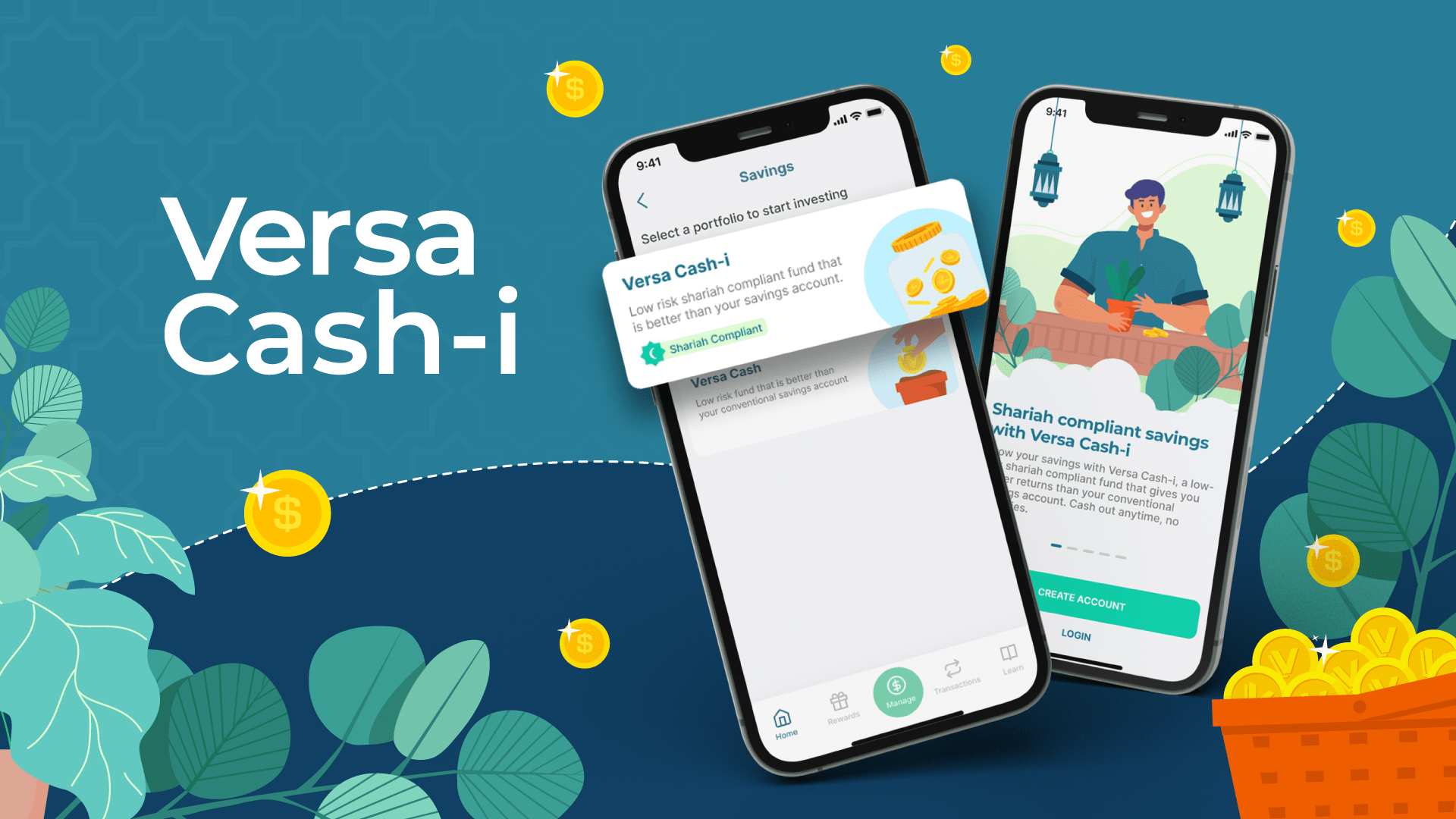

3. Versa Cash-i

Versa dibangunkan untuk membantu rakyat Malaysia menyimpan dan melabur dengan mudah bersama pakar pengurus dana. Mereka bukan bank digital tetapi dikawal selia oleh Suruhanjaya Sekuriti Malaysia di bawah e-services.

Dalam bahasa mudah, konsep Versa ialah menyimpan duit dalam dana-dana pelaburan yang disediakan untuk mendapatkan pulangan. Dana pelaburan yang disediakan ada yang patuh syariah dan ada yang tidak patuh syariah. Dana unit amanah ini diuruskan oleh AHAM Capital Asset Management.

Ada tiga fokus utama dana pelaburan dalam Versa iaitu Invest (untuk pelaburan), Save (untuk simpanan) dan Retirement (untuk persaraan)

Antara dana pelaburan yang ada di Versa ialah:

Suka fleksibiliti dan kos rendah → emas digital mungkin praktikal.

Versa kini juga menawarkan Versa Gold – pilihan simpanan emas digital yang patuh Syariah.

Tiada spread (beza harga beli & jual) kerana emas tersebut tidak boleh ditebus dalam bentuk fizikal. Nilai simpanan hanya dipegang secara digital, tetapi masih disandarkan kepada harga emas.

Versa Asia Sdn. Bhd. (201901041105) dilesenkan dan dikawal selia oleh Suruhanjaya Sekuriti Malaysia (SC) melalui kerjasama dengan pengurus dana berlesen. Ini bermaksud operasi dan pematuhan mereka tertakluk kepada rangka kerja kawal selia yang ditetapkan.

Cara mendaftar akaun sangat mudah, hanya muat turun aplikasi Versa:

App Store: https://apps.apple.com/my/app/versa-asia

Google Play: https://play.google.com/store/apps/details?id=asia.versa.cms

Jangan lupa masukkan kod AYJRPR4V untuk terima RM10 percuma! Bila dah deposit pertama kali bernilai RM100, nanti dapat RM10 dalam bentuk unit secara percuma. Kod di atas adalah pautan rujukan (referral). MajalahLabur mungkin menerima manfaat apabila pembaca mendaftar menggunakan kod tersebut. Terima kasih!

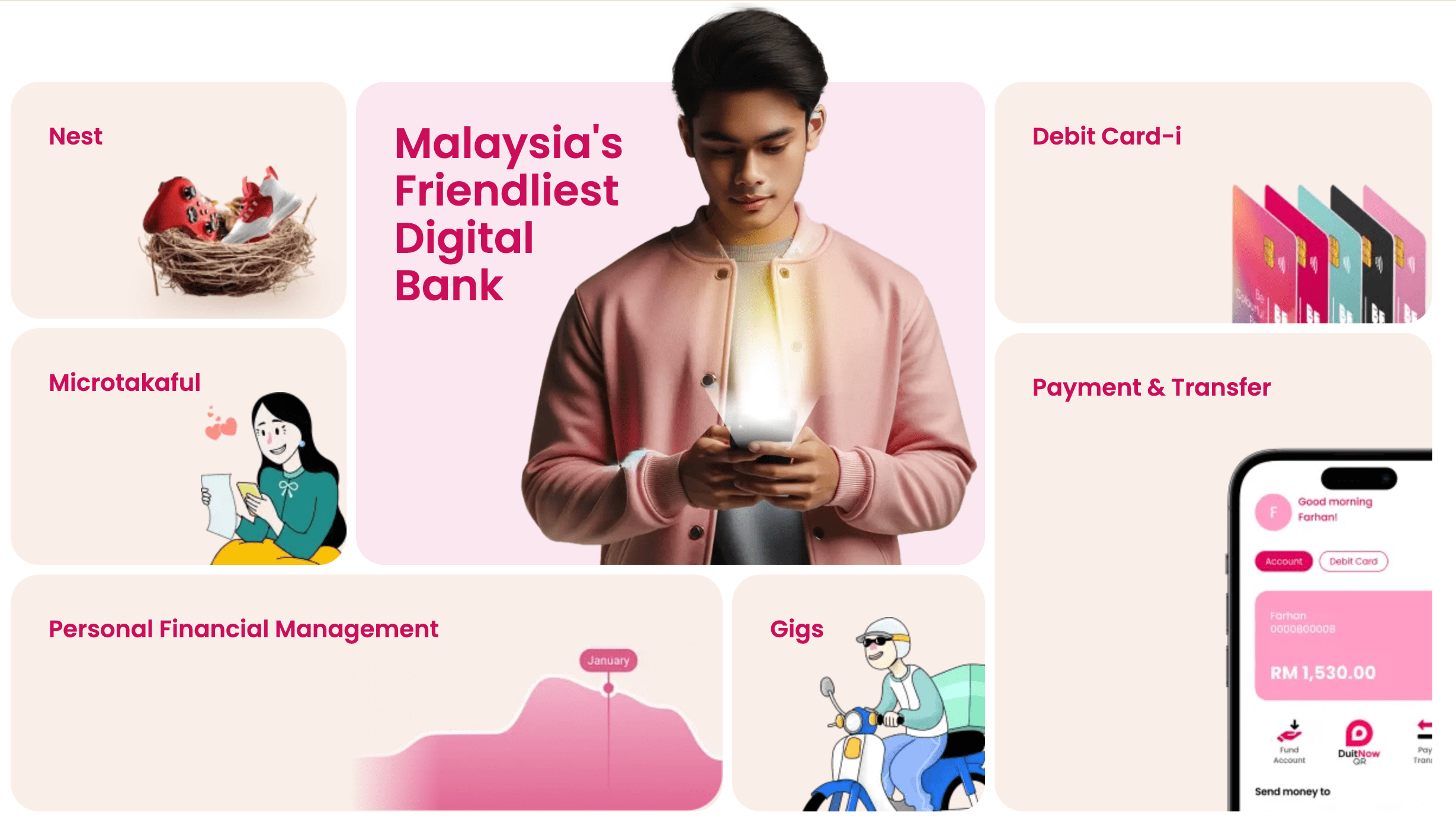

4. Be U

Kelebihan Aplikasi Be U

Aplikasi Be U ni adalah bank digital pertama di Malaysia yang menggunakan teknologi cloud yang berpangkalan di Amazon Web Service (AWS). Dengan adanya teknologi cloud ini, aplikasi bank digital menjadi lebih tangkas dan menjadikan pengalaman perbankan peribadi lebih mesra pengguna.

Be U ini juga ditujukan khas untuk generasi muda. Kita boleh nampak yang ‘User Interface’ (UI) dan ‘User Experience’ (UX) Be U disesuaikan untuk jiwa anak muda yang gemarkan grafik kreatif.

Lepas daftar, anda boleh pilih daripada 5 reka bentuk kad Be U Visa Debit-i yang disukai.

Antara fungsi utama yang ada di Be U:

- Boleh buat transaksi perbankan tanpa perlu pergi ke cawangan Bank Islam.

- Tiada jumlah minimum diperlukan untuk memastikan akaun kekal aktif sehingga setahun.

- Ciri ‘Nest’ yang membantu pengguna menabung untuk matlamat tertentu.

- Menyediakan akses penyelesaian kewangan yang berpatutan dan mudah digunakan

- Tiada caj dikenakan jika anda membuka akaun melalui aplikasi

Selain itu, antara kelainan yang ada pada aplikasi ini ialah terdapat ciri yang dipanggil Gigs. Tujuannya adalah untuk membantu pengguna mendapat kerja-kerja ‘gig’ sekaligus membantu menjana duit tambahan.

Ciri mikrotakaful serendah RM0.80 juga menarik perhatian kami. Tapi setakat artikel ditulis, Be U tidak menyediakan kadar keuntungan ke atas simpanan seperti bank digital lain.