Sub Topik

Perkongsian ini ditulis oleh Tuan Norizan Sharif, seorang pesara kerajaan yang sedang giat membangunkan perniagaan sendiri di luar negara. Beliau merupakan seorang yang gemar berkongsi mengenai bisnes dan kewangan. Jom kita dengar pesanan daripada seorang otai ini.

Semua Orang Pernah Melakukan Kesilapan

Seperti anak muda lain, saya juga pernah mengalami kesukaran menguruskan kewangan peribadi. Sewaktu berusia 20/30-an, saya berhutang dengan ramai orang. Alhamdulillah, mencecah usia 40/50-an, baru selesai bayar semua hutang. Nak tips urus kewangan peribadi?

1. Buat Bajet

Pertama, buat bajet kewangan peribadi. Gunakan formula ini: 50% untuk perbelanjaan tetap (rumah, kereta, utiliti), 30% perbelanjaan gaya hidup (makan di luar, pakaian, melancong). Baki 20% simpan atau laburkan; kalau tak dapat 20%, mulakan dengan 5% atau 10%.

2. Berhenti Buat Hutang

Kedua, berhenti berhutang dan buat pinjaman peribadi (personal loan) dengan institusi kewangan. Usah beli handphone atau perabot secara hutang kerana hampir separuh bayaran balik digunakan untuk membayar kadar faedah (gila!) Kalau tak mampu, usah beli.

3. Potong Kad Kredit, Guna Kad Debit

Ketiga, usah guna kad kredit sekiranya anda tak mampu bayar penuh setiap bulan. Kalau mampu bayar kadar minima saja, itu tanda berbelanja di luar kemampuan. Hutang kad kredit punca ramai rakyat Malaysia muflis. Berhati-hati. Gunakan kad debit. Ada duit baru belanja.

4. Usah Bayar Lebih

Keempat, berbelanja DI BAWAH kemampuan. Sekiranya anda mampu beli barang berharga RM200, beli yang berharga RM150 saja. Tidak ada banyak perbezaan kualiti antara kedua-dua barang itu. Usah kejar barangan berjenama; anda bayar lebih separuh harga itu untuk iklan.

5. Bayar Hutang Kecil Dahulu

Kelima, mula membayar hutang-hutang kecil dulu. Apabila kita dapat bayar hutang kecil, kita akan bermotivasi untuk bayar hutang besar. Sasarkan kita tak ada hutang-hutang kecil. Hutang besar seperti kereta dan rumah mengambil masa nak selesaikan.

6. Beli Yang Kita Mampu, Bukan Yang Kita Layak

Keenam, sekiranya beli kereta atau rumah, pilih harga yang kita mampu bayar, bukan yang bank atau penjual kata kita layak. Ada kala bank kata kita layak membuat bayaran RM1,000 sebulan sedangkan kita tahu kita hanya mampu bayar RM700 saja sebulan. Ukur baju di badan sendiri.

7. Pendapatan Meningkat, Gaya Hidup Maintain

Ketujuh, usah tingkat gaya hidup apabila pendapatan kita meningkat. Contoh, apabila gaji naik RM500, usah berbelanja lebih. Kekalkan gaya hidup seperti biasa. Ingat, sebahagian kenaikan gaji untuk tampung inflasi. Sekiranya ada lebihan, bayar hutang dan simpan / labur.

Sumber: Twitter Nobisha

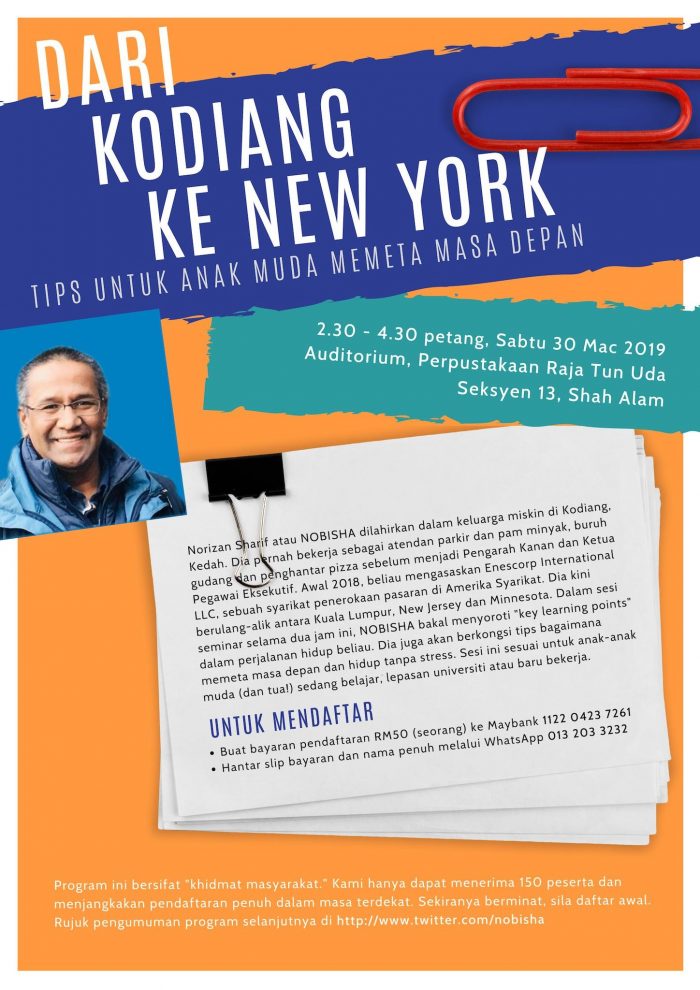

Peluang Untuk Temui Tuan Norizan Sharif Secara Face-to-Face

Saya akan berkongsi tips pengurusan kewangan peribadi dan lain-lain perkara yang saya tulis di Twitter dalam sesi dua jam “DKNY : Dari Kodiang ke New York.” Melalui sesi ini, saya akan berkongsi life experience untuk manfaat generasi muda. Jika berminat, boleh mendaftar sekarang!

Jemput baca tips-tips hebat lain daripada Nobisha: