Sub Topik

Kemenangan Pakatan Harapan dalam pilihan raya umum yang lalu menyaksikan dasar kerajaan baru yang memutuskan bahawa pinjaman Perbadanan Tabung Pendidikan Tinggi Nasional (PTPTN) tidak wajib dibayar selagi gaji peminjam belum mencecah RM4,000. Sekatan perjalanan kepada mereka yang gagal membuat bayaran selama ini juga telah dihapuskan.

Walaupun peminjam bergaji rendah tidak wajib membuat bayaran, ramai yang berkata ia suatu keputusan yang bijak jika anda masih membayarnya. Dari sudut perancangan kewangan, usaha untuk menyelesaikan hutang dengan segera akan memperoleh banyak kebaikan pada masa hadapan. Sekiranya anda berhasrat untuk membayar hutang pendidikan anda dengan segera tanpa perlu menambah beban hutang baru, kami sediakan empat(4) tips berguna untuk anda ikuti.

1. Bertukar Ke Skim Ujrah

Sekiranya anda tidak mampu untuk membayar PTPTN sekaligus atau dalam tempoh yang singkat, adalah lebih baik untuk anda bertukar dari skim pembayaran balik PTPTN kepada skim Ujrah. Skim ini diperkenalkan untuk menggalakkan peminjam menyelesaikan pinjaman pada yuran yang lebih rendah.

Skim konvensional meletakkan caj yuran pentadbiran pada kadar 3% hingga 5% setahun pada baki yang berkurang manakala skim Ujrah meletakkan caj 1% setahun. Menurut laman sesawang PTPTN, jumlah penjimatan boleh mencecah 47%-49% sekiranya anda bertukar kepada skim Ujrah. Peminjam yang memilih skim Ujrah juga menerima manfaat dalam menstrukturkan dan menjadualkan semula pembayaran mereka. Kelebihan ini tidak diperoleh olem pemimjam konvensional.

2. Cari Pendapatan Sampingan, Kawal Perbelanjaan Yang Boleh Menyebabkan Pembaziran

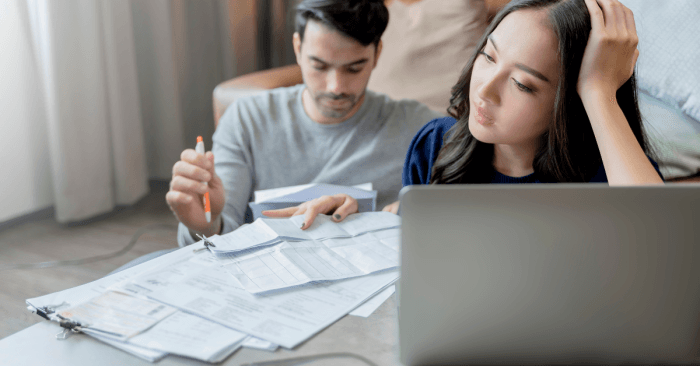

Walaupun anda diberi tempoh yang lama untuk menyelesaikan bayaran semula, adalah disarankan supaya anda menyelesaikannya seawal mungkin. Bukan sahaja anda tidak perlu membayar banyak untuk faedah, anda juga boleh menyimpan untuk pelbagai lagi rancangan masa hadapan seperti membeli rumah dan sebagainya.

Sekiranya pendapatan anda sekarang terhad, peruntukkan sebahagian daripada bonus tahunan atau perayaan yang diterima dan gunaknnya untuk bayar ekstra hutang PTPTN.

Anda juga boleh mencari pendapatan sampingan atau bekerja secara sambilan untuk mendapatkan pendapatan yang lebih. Satu lagi cara untuk memastikan anda mempunyai tabungan yang cukup untuk menyelesaikan hutang anda ialah dengan mengawal perbelanjaan dan tidak mengamalkan gaya hidup mewah yang berlebih-lebihan.

3. Jadi Pelabur Yang Bijak

Selain itu, anda juga boleh gunakan dividen daripada pelaburan anda untuk membayar hutang PTPTN. Perkongsian viral yang dikongsikan oleh Alia Syahira boleh digunakan sebagai salah satu bentuk pelaburan yang bijak.

Menurut Alia, beliau telah menggunakan tabung amanah tempatan Amanah Saham Bumiputera (ASB) untuk melepaskan diri dari beban hutang.

Andaikan anda mempunyai hutang RM28,000 sebagai seorang graduan daripada institut pengajian tinggi awam. Anda perlu memperuntukkan RM500 untuk komitmen ini. Bahagikan RM180 untuk membayar PTPTN secara bulanan setiap bulan manakala RM320 untuk Amanah Saham Bumiputera.

Anda seharusnya dapat mengumpul RM20,544 dalam tempoh lima tahun yang mempunyai dividen sebanyak 7% setap tahun. Dalam masa yang sama, dengan bayaran RM180 sebulan, anda telah berjaya membanyar sekurang-kurangnya RM10,800. Anda boleh bayar jumlah yang berbaki menggunakan hanya sebahagian daripada wang ASB.

4. Keluarkan Wang Dari Simpanan Persaraan Pekerja

Satu lagi cara untuk anda menyelesaikan hutang PTPTN anda ialah dengan menggunakan wang simpanan persaraan pekerja . Skim persaraan ini membenarkan anda untuk mengeluarkan sebahagian daripada simpanan anda untuk sebab-sebab tertentu.

Namun begitu, anda dinasihatkan untuk menggunakan cara ini sebagai pilihan terakhir setelah anda telah menggunakan pelbagai cara lain untuk menyelesaikan pinjaman pendidikan anda. Simpanan persaraan sangat penting untuk hari-hari persaraan anda justeru anda sepatutnya menyimpan dengan lebih banyak, bukan gunakannya.

Dikarang oleh Ashraf Wahab untuk BBazaar Malaysia. Disiarkan secara eksklusif di MajalahLabur.com.

Nak Deposit Rumah Pertama? ‘Overlap’ Hutang? Bayar Tunggakan PTPTN?

Ringankan tanggungan semasa anda dengan pembiayaan peribadi berkonsep syariah di platform Direct Lending. Dapatkan pinjaman kadar rendah untuk satukan semua hutang mahal anda. Semak kelayakan secara percuma. Anda boleh semak dahulu & mohon kemudian. Tiada apa-apa caj yang dikenakan.

KLIK sini untuk terima pembiayaan bank & koperasi yang bersesuaian dengan posisi kewangan anda.