Sub Topik

Pinjaman peribadi amat berguna apabila anda amat memerlukan dana. Anda mungkin mendapati diri anda memohon pinjaman peribadi untuk pelbagai sebab seperti perbelanjaan pendidikan anda atau untuk mengubahsuai rumah anda.

Pinjaman peribadi juga boleh digunakan untuk perbelanjaan perkahwinan, mengambil kursus pendek, membersihkan hutang kad kredit, bahkan melancarkan atau menyelamatkan perniagaan anda.

Kuncinya adalah – anda mengambil pinjaman peribadi hanya apabila diperlukan dan menggunakannya secara bijak. Pinjaman peribadi secara umum datang tanpa sebarang cagaran dan oleh itu menarik minat yang lebih tinggi daripada pinjaman rumah dan pinjaman kereta.

Pada hakikatnya, pertimbangkan untuk mengambil pinjaman peribadi hanya jika anda tidak dapat mengumpul dana dari sumber lain.

Pinjaman peribadi agak biasa di Malaysia, tetapi ramai di antara kita sering mengabaikan perkara-perkara kritikal tertentu yang meletakkan kita dalam hutang yang boleh dielakkan atau melemahkan peluang kita untuk mendapatkan pinjaman peribadi.

Oleh itu, di bawah adalah 7 kesilapan biasa yang perlu anda elakkan semasa memohon pinjaman peribadi:

1. Salah mengira kos sebenar pinjaman peribadi anda

Mungkin kesilapan yang paling lazim yang dilakukan semasa mendapatkan pinjaman peribadi adalah salah mengira kos sebenar pinjaman peribadi yang sering lebih tinggi daripada kadar faedah yang diiklankan.

Misalnya, anda telah meminjam RM20,000 pada kadar faedah 8% p.a. untuk tempoh 4 tahun (48 bulan). Anda boleh mengira bahawa jumlah faedah yang perlu dibayar ialah RM1,600.

Tetapi pada hakikatnya, faedah akan dikira sebagai (8% X4 =) 32% dari jumlah prinsipal, iaitu RM6400, dan secara keseluruhan, anda perlu membayar (prinsip RM20000 + RM6400 =) RM26400. Jadi ansuran bulanan anda (RM26400 / 48) RM550.

Oleh itu, kadar faedah sebenar yang anda bayar adalah RM6400, bukan RM1600 yang anda mungkin salah kira pada mulanya.

Oleh itu, apabila anda mencari pinjaman peribadi dengan kadar faedah yang rendah, cuba untuk mengira kadar faedah sebenar sebelum anda membuat pemohonan. Kadar faedah sebenar dipanggil effective interest rate (EIR) yang biasanya akan disebut dalam lembaran pendedahan produk. Malah, Bank Negara Malaysia telah mengarahkan semua bank di negara ini untuk mendedahkan maklumat ini.

2. Bersetuju dengan pinjaman pertama yang ditawarkan kepada anda

Apabila anda memerlukan wang secara mendesak, ia amat mudah untuk mengatakan “yes” kepada pinjaman pertama yang ditawarkan kepada anda. Tetapi keputusan yang terburu-buru itu boleh menenggelamkan anda ke dalam hutang terutamanya jika anda akhirnya memilih pinjaman mahal.

Dalam kes sedemikian, anda perlu memastikan bahawa anda boleh membayar balik jumlah pinjaman penuh dengan mudah.

Ia sentiasa dinasihatkan supaya anda menyemak dan membandingkan kadar faedah dan keuntungan, keperluan kelayakan dan maklumat lain sebelum anda mendaftar untuk satu.

3. Tidak merancang terlebih dahulu

Seperti yang dibincangkan di atas, ramai di antara kita salah mengira kos sebenar pinjaman peribadi ketika kita di dalam keadaan terdesak untuk mendapatkannya. Ini juga berlaku kerana kita tidak merancang terlebih dahulu.

Selain melakukan penyelidikan yang tepat untuk mendapatkan kadar terbaik, ia juga sangat penting untuk mengetahui bagaimana anda akan membayar balik pinjaman. Langkah pertama ialah untuk melihat berapa banyak ansuran baru yang akan ditambah kepada belanjawan anda dan kemudian membuat keputusan dengan sewajarnya.

Disebabkan kekurangan perancangan yang betul, anda mungkin menghadapi pelbagai cabaran untuk membayar balik ansuran setiap bulan pada tarikh yang ditetapkan mengakibatkan penalti. Skor kredit anda mungkin juga terjejas.

Oleh itu, perlu membuat perancangan dengan teliti sebelum mengambil pinjaman peribadi.

4. Tidak membaca butiran kontrak pinjaman

Bayangkan satu senario: Anda mungkin memerlukan dana untuk hari ini dan dengan itu mempertimbangkan mengambil pinjaman peribadi selama 4 tahun. Tetapi, katakan selepas 2 tahun, anda mempunyai wang yang mencukupi untuk membayar balik jumlah baki pinjaman dan tidak melihat mengapa anda perlu meneruskan ansuran bulanan anda.

Oleh itu, anda mendail bank anda untuk mengetahui bagaimana anda boleh membuat prabayar baki jumlah pinjaman penuh, tetapi pada asalnya, bank anda tidak membenarkan prabayar pinjaman.

Dan anda tertanya-tanya, “Mengapa saya tidak membaca terma dan syarat terperinci sebelum memohon pinjaman ini?”

Banyak maklumat kritikal, seperti pilihan prabayar, disediakan dalam terma dan syarat kontrak pinjaman yang kita terlalu malas untuk meneruskan dengan mengandaikan kita mengetahui segala-galanya.

Jadi, jangan membuat kesilapan untuk tidak membaca butiran kontrak pinjaman secara teliti.

5. Tidak mendedahkan maklumat secara lengkap

Pastikan bahawa apa-apa perincian peribadi yang anda isi dalam permohonan pinjaman anda adalah benar dan tepat. Bank boleh mengesahkan sama ada maklumat yang anda berikan kepada mereka adalah benar atau tidak. Ia mungkin berkenaan status kerja anda, maklumat hubungan, alamat kediaman dan / atau penyata cukai pendapatan.

Sekiranya anda tidak mendedahkan semuanya atau memalsukan sebarang maklumat, bank boleh mengambil tindakan undang-undang terhadap anda. Sekiranya pinjaman telah diberikan kepada anda, anda perlu membayar balik dengan segera. Di samping itu, anda boleh dikenakan bayaran penalti kerana melakukan penipuan.

6. Tidak mengekalkan skor kredit yang baik

Mengekalkan skor kredit yang baik adalah penting jika anda ingin memohon pinjaman peribadi. Bank akan mengaksesnya sendiri, walaupun anda tidak perlu menghasilkannya.

Ini bermakna anda mesti memastikan bahawa semua pinjaman dan bil-bil seperti bil kad kredit, perlu clear sebelum anda memohon pinjaman peribadi.

Dalam erti kata lain, bayaran balik perlu dibuat pada waktu yang ditetapkan untuk mengekalkan skor kredit yang baik.

7. Mengambil pinjaman peribadi untuk orang lain

Kadangkala anda mungkin mendapati kawan atau saudara anda mungkin memerlukan dana. Mereka mungkin tidak dapat mengambil pinjaman peribadi atas nama mereka kerana pelbagai sebab. Jika anda fikir anda berbuat baik dengan mengambil pinjaman peribadi dalam nama anda untuk mereka, anda perlu fikirkan lagi perkara serius ini.

Sekiranya mereka tidak dapat membayar balik pinjaman dengan sebab apa pun, anda akan mendapati diri anda dalam hutang yang tidak perlukan. Anda perlu membayar balik pinjaman kerana ia adalah di dalam nama anda. Jika anda tidak dapat membayar ansuran bulanan, maka ia akan menjejaskan skor kredit anda dan anda mungkin dikenakan caj penalti.

Secara keseluruhannya, lebih baik jika anda tidak meminjam untuk orang lain. Sebaliknya, semak cara untuk membantu mereka mendapatkan pinjaman dengan nama mereka sendiri.

Nak Tahu Anda Layak Dapat Pinjaman / Pembiayaan Dengan Bank atau Tidak? Semak Laporan CTOS / CCRIS Terlebih Dahulu. Pastikan Cantik!

Memiliki rekod CCRIS yang bersih sangat penting untuk kita semua. Kalau rekod CCRIS kita tak cantik, maka susahlah untuk kita mendapatkan apa sahaja pinjaman / pembiayaan daripada bank. Namun rekod CCRIS hanya sebuah laporan skor kredit, bukan rekod blacklist yang sering jadi salah faham dalam kalangan rakyat Malaysia.

Berapa harga untuk laporan CTOS / CCRIS?

Anda boleh dapatkan di laporan MyCTOS serendah RM27.90 di CTOS score, ataupun muat turun secara online di MyCreditInfo daripada EXPERIAN serendah RM23.90.

Dengan EXPERIAN My Credit Info (nama lama dia RAMCI), mereka ada produk bernama Personal Credit Report Plus (PCRP) yang boleh digunakan untuk mendapatkan laporan lengkap mengenai status kewangan anda.

Laporan ini mengandungi maklumat seperti CCRIS;

- Kemudahan kredit anda dengan bank / institusi kewangan di Central Credit Reference Information System (CCRIS), Bank Negara Malaysia.

- Kemudahan kredit peribadi, secara bersama atau diperolehi oleh hak milik tunggal di mana anda adalah pemilik.

- Nama bank atau institusi kewangan yang memberi kemudahan kredit/pinjaman, cawangan institusi kewangan di mana kemudahan kredit/pinjaman yang anda diperolehi.

- Jumlah pinjaman/had kredit, baki tertunggak daripada kemudahan kredit anda dan tarikh terakhir untuk jumlah belum dijelaskan akan dilaporkan oleh bank / institusi kewangan.

- Jenis cagaran atau jaminan yang dicagarkan untuk kemudahan kredit.

- Pembayaran yang kerap untuk setiap kemudahan, seperti setiap bulan atau mingguan.

- Permohonan kredit yang diluluskan selama 12 bulan terakhir dengan ahli CCRIS yang mengambil bahagian.

- Pelbagai kemudahan kredit anda dipantau khas oleh bank atau institusi kewangan di bawah Akaun Perhatian Khas

Selain itu, ada juga maklumat SPGA (Skim Potongan Gaji ANGKASA – baki potongan & sejarah pembayaran), PTPTN, maklumat bukan berkaitan perbankan dan banyak lagi.

Maklumat yang TIDAK termasuk dalam laporan ini adalah:

- Akaun Deposit atau Simpanan

- Rekod pekerjaan

- Status perkahwinan

- Kesihatan

- Rekod jenayah

- Butiran gaji

- Agama

Contoh Laporan Kredit:

Dapat gred 10 kira dah terbaik, bermaksud kurang risiko untuk pembiayaan tidak dibayar atau default. Agak-agak ada ke bank nak bagi pembiayaan kalau kita berisiko tinggi? Paling teruk sekali dapat skor 1 – 3 (WEAK), bank pasti akan terus tolak bulat-bulat je permohonan korang tu tanpa cakap banyak.

Maklumat yang digunakan bagi mengira skor kredit ini termasuk:

- Pinjaman yang anda ada (kad kredit, pinjaman / pembiayaan perumahan, kereta, pinjaman peribadi, dan lain-lain.);

- Sama ada anda membayar pinjaman / pembiayaan tepat pada masanya;

- Jumlah hutang anda yang belum dijelaskan;

- Sama ada anda telah secara aktif memohon kredit baru;

- Sama ada anda mempunyai apa-apa tindakan undang-undang;

- Usia akaun anda

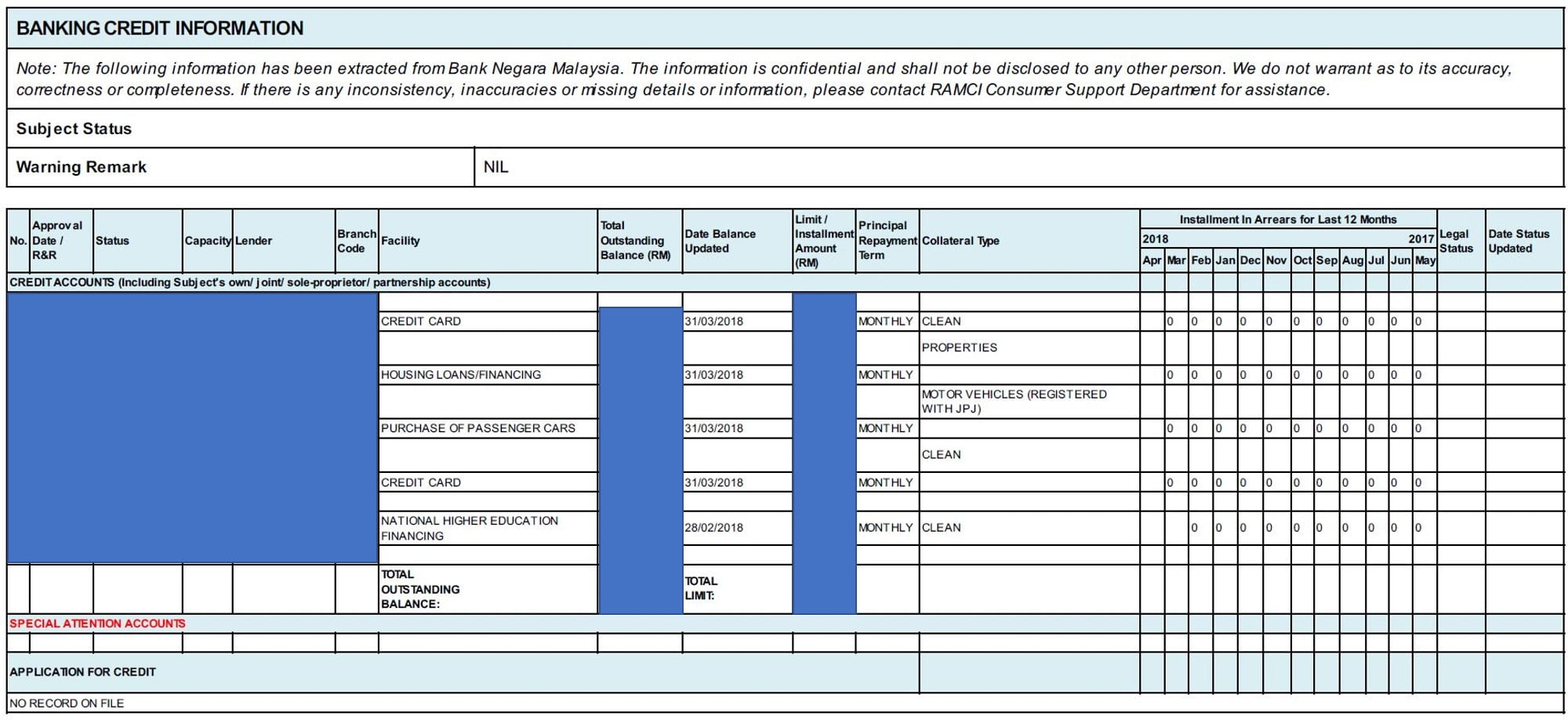

Skrol bawah sikit akan ada bahagian Banking Credit Information. Dekat sini akan disenaraikan segala pinjaman / pembiayaan / kredit kad dan sejarah pembayaran.

Menarik bukan? Cepat check dan DOWNLOAD sekarang.